ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 5 декабря 2022 г. N 900

ОБ УТВЕРЖДЕНИИ УКАЗАНИЙ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 1-ВЫВОЗ «СВЕДЕНИЯ О ПРОДАЖЕ (ОТГРУЗКЕ) ПРОДУКЦИИ (ТОВАРОВ) ПО МЕСТУ НАХОЖДЕНИЯ ПОКУПАТЕЛЕЙ (ГРУЗОПОЛУЧАТЕЛЕЙ)»

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение позиции 1.22.6 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые Указания по заполнению формы федерального статистического наблюдения N 1-вывоз «Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей)» и ввести их в действие с отчета за I квартал 2023 года.

2. Признать утратившим силу приказ Росстата от 17 ноября 2021 г. N 808 «Об утверждении Указаний по заполнению формы федерального статистического наблюдения N 1-вывоз «Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей)».

Руководитель

С.С. ГАЛКИН

УТВЕРЖДЕНЫ

приказом Росстата

от 05.12.2022 N 900

УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 1-ВЫВОЗ «СВЕДЕНИЯ О ПРОДАЖЕ (ОТГРУЗКЕ) ПРОДУКЦИИ (ТОВАРОВ) ПО МЕСТУ НАХОЖДЕНИЯ ПОКУПАТЕЛЕЙ (ГРУЗОПОЛУЧАТЕЛЕЙ)»

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Первичные статистические данные (далее — данные) по форме федерального статистического наблюдения N 1-вывоз «Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей)» (далее — форма) предоставляют все юридические лица, включая малые предприятия (кроме микропредприятий), осуществляющие продажу (отгрузку) продукции (товаров) юридическим лицам и индивидуальным предпринимателям, а также организации, осуществляющие перепродажу ранее приобретенной на стороне продукции, товаров.

2. Заполненная форма предоставляется в территориальный орган Росстата по месту фактического осуществления деятельности юридического лица (обособленного подразделения).

Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Налогового кодекса Российской Федерации).

При наличии у юридического лица обособленных подразделений, расположенных на одной территории субъекта Российской Федерации с юридическим лицом, данные по форме предоставляются в целом по юридическому лицу, включая данные по обособленным подразделениям.

При наличии у юридического лица обособленных подразделений, расположенных на территории разных субъектов Российской Федерации, данные предоставляются по каждому обособленному подразделению по месту их нахождения.

При этом возможно предоставление сводных данных за все обособленные подразделения юридического лица, осуществляющие деятельность в конкретном субъекте Российской Федерации, при условии назначения руководителем юридического лица должностного лица, ответственного за отражение агрегированных данных по этим подразделениям. В этом случае предоставление данных закрепляется за одним из подразделений, определенным в данном субъекте Российской Федерации.

Данные по форме предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

При наличии у юридического лица обособленных подразделений, осуществляющих деятельность за пределами Российской Федерации, данные по ним в настоящую форму не включаются.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять данные по форме от имени юридического лица.

При реорганизации юридического лица в форме преобразования юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять отчет по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы. Данные по реорганизованному юридическому лицу за отчетный квартал, в котором произошла реорганизация, предоставляются без учета нарастания.

За отчетный период в случае отсутствия наблюдаемого явления обязательно направление респондентом подписанного в установленном порядке отчета по форме, не заполненного значениями показателей («пустого» отчета по форме).

Во всех предоставляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

3. Дочерние и зависимые хозяйственные общества предоставляют данные по форме на общих основаниях в соответствии с настоящими указаниями. Основное хозяйственное общество или товарищество, имеющее дочерние или зависимые общества, не включает в форму данные по дочерним и зависимым обществам.

4. Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют данные по форме о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления предоставляют данные по форме с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют данные о деятельности имущественного комплекса, находящегося в их собственности.

5. Организации, в отношении которых в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) введены процедуры, применяемые в деле о банкротстве, предоставляют данные по форме до завершения в соответствии со статьей 149 Закона о банкротстве конкурсного производства и внесения в единый государственный реестр юридических лиц (ЕГРЮЛ) записи о ликвидации должника.

6. Организации, занимающиеся доработкой готовой продукции:

не включают в данные по форме объемы проданной (отгруженной) продукции, которая была доработана из готовой продукции отечественного производства (розлив масел растительных, расфасовка продукции);

включают в данные по форме объемы проданной (отгруженной) продукции, доработанной из готовой продукции импортного производства.

7. В данные по форме не включается продажа населению продукции собственного производства через свою торговую сеть, продажа продукции, изготовленной по заказам населения.

8. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках краткое наименование. На бланке формы, содержащей данные по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) для:

юридического лица, не имеющего обособленных подразделений;

юридического лица, у которого все его обособленные подразделения находятся в одном с ним субъекте Российской Федерации;

идентификационный номер для:

головного подразделения юридического лица, в отчет которого включены обособленные подразделения, находящиеся в одном субъекте Российской Федерации с юридическим лицом (в случае наличия обособленных подразделений в разных субъектах Российской Федерации с юридическим лицом);

обособленного подразделения, находящегося на территории субъекта Российской Федерации, отличного от местонахождения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

9. Данные по форме предоставляются нарастающим итогом за январь — март, январь — июнь, январь — сентябрь, январь — декабрь по номенклатуре, которая приведена в Перечне продукции (товаров) для заполнения сведений по форме (далее — Перечень продукции (товаров)), размещенном на официальном сайте Росстата в информационно-телекоммуникационной сети «Интернет»: https://rosstat.gov.ru/Респондентам/Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/Альбом форм федерального статистического наблюдения/1-вывоз.

10. Данные по форме формируются на основе данных первичной учетной документации и приводятся в форме в двух единицах измерения: в натуральном и стоимостном выражениях.

Данные, выраженные в тысячах рублей, тоннах, тысячах тонн, тысячах декалитров, тысячах полулитров, километрах, тысячах кубических метров, тысячах квадратных метров, тысячах кусков условных, тысячах условных плит, тысячах штук, тысячах банок условных, тысячах пар, тысячах квадратных метров общей площади, в миллионах условных кирпичей приводятся с одним десятичным знаком.

Если значение в натуральном выражении настолько мало, что предоставление данных с одним десятичным знаком невозможно, то допускается предоставление данных с двумя или тремя десятичными знаками.

Данные, выраженные в штуках, кубических метрах, квадратных метрах, киловатт-часах, секциях, приводятся в целых числах.

Если Перечнем продукции (товаров) для заполнения формы предусмотрено объединение нескольких видов продукции (товаров) в подгруппы и группы (например, удобрения минеральные), то, наряду с данными о продаже отдельных видов продукции (товаров), должны быть приведены данные в целом по подгруппе и группе. При этом итоговые данные по укрупненным группам должны быть равны или больше суммы показателей, входящих в группу.

II. ЗАПОЛНЕНИЕ ПОКАЗАТЕЛЕЙ ФОРМЫ N 1-ВЫВОЗ

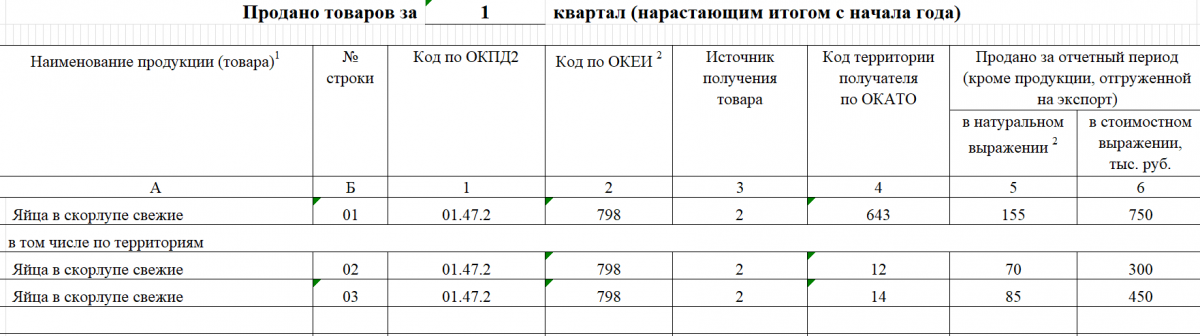

11. По каждому товару в 1 строке отражается объем отгруженной продукции в целом по Российской Федерации, в последующих строках — в том числе по субъектам Российской Федерации.

В графе 1 указывается код продукции (товара) по Общероссийскому классификатору продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) (ОКПД 2), в графе 2 — код продукции (товара) по Общероссийскому классификатору единиц измерения ОК 015-94 (ОКЕИ) согласно Перечню продукции (товаров).

В графе 3 указывается источник поступления продукции (товара): 1 — собственное производство, 2 — закуплено у производителей своего региона, 3 — поступило по импорту.

Если организация-производитель продает продукцию (товары) несобственного производства, то в графе 3 указывается источник поступления — 2 «закуплено у производителей своего региона» или 3, если осуществляется продажа товаров, поступивших по импорту.

Организации, занимающиеся доработкой готовой продукции импортного производства (например, расфасовка чая), указывают источник получения продукции (товара) — «поступило по импорту».

Заготовительные организации, осуществляющие вывоз зерна злаковых и бобовых культур, указывают источник получения товара — «собственное производство».

В графах 5 и 6 формы отражается весь объем проданной (отгруженной) продукции (товаров) кроме продукции, отгруженной на экспорт.

В объем проданных товаров включаются товары, которые фактически отгружены в отчетном периоде покупателям (включая товары, сданные по акту заказчику на месте), независимо от того, поступили деньги на счет продавца или нет.

Моментом продажи считается:

в случае, когда продукция (товар) отгружается иногороднему покупателю организациями, производящими продукцию, занимающимися оптовой торговлей, — дата сдачи продукции органу транспорта или связи, определяемая датой на документе, удостоверяющем факт приема груза к перевозке транспортной организацией (товарно-транспортной накладной, железнодорожной квитанции, путевом листе и так далее) или документе органа связи;

в случае продажи продукции (товара) покупателю по месту нахождения организации, производящей продукцию, организацией, перепродающей, — дата акта сдачи продукции (товара) на месте или подписании покупателем документов, подтверждающих получение товара.

В графе 6 показывается объем проданной (отгруженной) продукции в фактических отпускных (продажных) ценах, включающих налог на добавленную стоимость, акциз и аналогичные обязательные платежи в тысячах рублей с одним десятичным знаком.

Если Перечнем продукции (товаров) для заполнения формы для продукции (товара) предусмотрено заполнение графы 5 в тысячах рублей, то для такой продукции (товара) значение графы 6 должно быть равным значению графы 5.

По строке 300 «Общая стоимость всех проданных (отгруженных) видов товаров (продукции)» приводятся данные об объеме проданных (отгруженных) товаров, как включенных в Перечень продукции (товаров), так и отсутствующих в нем (с учетом продукции, отгруженной на экспорт, изготовленной по заказам населения, реализованной населению через свою торговую сеть, а также, проданной населению с оплатой через кассу организации).

Данные приводятся в фактических отпускных (продажных) ценах, включающих налог на добавленную стоимость, акциз и аналогичные обязательные платежи, в тысячах рублей с одним десятичным знаком.

Если в отчетном периоде организация не производила отгрузку продукции (товаров) включенных в Перечень продукции (товаров), то данные по строке 300 не предоставляются.

12. В объем продажи продукции (товаров) организациями, производящими продукцию, и организациями, занимающимися оптовой торговлей, включается также продукция, отпущенная по договору мены, передаваемая безвозмездно, выданная своим работникам в счет оплаты труда.

Оценка этой продукции осуществляется по средней цене реализации (с учетом налога на добавленную стоимость и акциза — для организаций-производителей и с учетом налога на добавленную стоимость, акциза и торговой наценки — для организаций оптовой торговли) той же или аналогичной продукции, рассчитанной за период, в котором отгружена оцениваемая продукция, а в случае отсутствия реализации такой или аналогичной продукции за период, исходя из цены ее последней реализации, но не ниже фактической себестоимости.

Продажа продукции через биржу также включается в объем продажи. По строкам «в том числе по территориям» эта продукция учитывается по территории, где расположен покупатель, а не биржа.

Сведения о продукции, купленной через биржи в данные по форме не включаются.

13. Перерабатывающие организации, производящие продукцию из сырья и материалов заказчика, не оплачиваемых организацией-изготовителем (давальческое сырье), предоставляют данные по форме за весь объем отгруженной (реализованной) продукции (в том числе переданной заказчику), независимо от того, являются или нет эти организации собственником продукции, при этом в графе 3 указывается источник поступления продукции (товара): 1 — собственное производство.

Отгрузка продукции покупателям, осуществленная организацией-изготовителем по поручению заказчика (собственника давальческого сырья), включается в данные и распределяется по месту фактического нахождения покупателя.

Для корректного заполнения данных по форме заказчик должен обеспечить организацию-изготовителя сведениями о стоимости отгруженной ими продукции.

Если организация не может указать стоимость такой продукции, то ее следует определить расчетно путем умножения данных о количестве проданной продукции на среднюю отпускную цену аналогичной продукции, реализованной организацией в отчетном году. В случае, если организация целиком работает на давальческом сырье, то за среднюю отпускную цену следует принять отпускную цену на аналогичную продукцию в целом по субъекту Российской Федерации, на территории которого она осуществляет свою деятельность, или Российской Федерации.

14. Организации-производители, отметившие источник получения продукции «собственное производство» по строке «Всего» показывают объем продажи продукции (товаров) покупателям, находящимся как на одной с ними территории, так и на территории других субъектов Российской Федерации, в том числе с расшифровкой продажи по субъектам Российской Федерации.

Организации, отметившие источник получения продукции «закуплено у производителей своей территории», по строке «Всего» отражают продажу продукции (товаров) отечественного производства только тем покупателям, которые находятся за пределами территории субъекта Российской Федерации, где расположена организация оптовой торговли (то есть на территории других субъектов Российской Федерации).

Организации, отметившие источник получения продукции «поступило по импорту», по строке «Всего» отражают продажу продукции (товаров) импортного производства покупателям, находящимся как на одной с ними территории, так и на территории других субъектов Российской Федерации, в том числе с расшифровкой продажи по субъектам Российской Федерации.

Под импортом товаров понимается ввоз товаров в Российскую Федерацию без обязательства об обратном вывозе (пункт 10 статьи 2 Федерального закона от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»).

Для организаций, осуществляющих свою деятельность на территории Тюменской (Архангельской) области, в целях заполнения настоящей формы своей территорией считается: для организаций Ханты-Мансийского автономного округа — Югры (Ямало-Ненецкого автономного округа, Ненецкого автономного округа) соответственно территория Ханты-Мансийского автономного округа — Югры (Ямало-Ненецкого автономного округа, Ненецкого автономного округа), для организаций, находящихся на территории Тюменской (Архангельской) области без автономных округов, — территория, не входящая в состав автономных округов.

15. Сельскохозяйственные организации по форме показывают объемы сельскохозяйственной продукции, прошедшей промышленную переработку: мясо и мясо птицы, кроме субпродуктов; изделия колбасные; полуфабрикаты мясные (мясосодержащие); изделия мясные (мясосодержащие) кулинарные; консервы мясные (мясосодержащие); молоко, кроме сырого; сливки; продукты кисломолочные (кроме сметаны); сметану; творог; продукты на основе творога; молоко и сливки сухие, сублимированные; масло сливочное, пасты масляные, масло топленое; сыры; молокосодержащие продукты с заменителем молочного жира, произведенные по технологии сыра; молоко и сливки сгущенные или с добавками сахара или других подслащивающих веществ, не сухие; продукция молочная для детского питания; консервы плодоовощные; овощи (кроме картофеля) и грибы сушеные; картофель переработанный и консервированный; консервы фруктовые (включая соки фруктовые и смеси); овощи и грибы замороженные; фрукты, ягоды и орехи свежие или предварительно подвергнутые тепловой обработке, замороженные и тому подобные. Сельскохозяйственные организации данные о продаже сельскохозяйственного сырья и продукции, не прошедшей промышленную переработку, в форме не отражают.

По позиции «Зерно злаковых и бобовых культур» отражается продажа как продовольственного, так и фуражного зерна. Данные по этой позиции заполняют заготовительные организации и другие организации, осуществляющие продажу зерна, за исключением сельскохозяйственных организаций.

При этом заготовительные или другие организации, которые приобрели зерно непосредственно у сельхозтоваропроизводителей как на своей, так и на территориях других субъектов Российской Федерации, указывают источник приобретения зерна — «собственное производство», остальные организации отчитываются только за продажу зерна, закупленного у заготовительных организаций, расположенных на одной с ними территории субъекта Российской Федерации, либо поступившего по импорту.

16. Движение продукции от головной организации к обособленным подразделениям или между обособленными подразделениями одного юридического лица (внутренний обмен), находящихся на одной территории, по форме не отражается.

При движении продукции от головной организации к обособленным подразделениям или между обособленными подразделениями одного юридического лица (внутренний обмен), находящихся на территории других субъектов Российской Федерации организации отчитываются в порядке, установленном для организаций-производителей и организаций занимающихся оптовой торговлей.

Если обособленные подразделения осуществляют отгрузку продукции по поручению головной организации или другого обособленного подразделения получателям, то при предоставлении данных они отражают эти объемы в форме в разрезе грузополучателей, независимо от того, с кем покупатель производил финансовый расчет.

17. Нефтедобывающие и газодобывающие организации отражают объемы добытой нефти и газа при продаже их в регионе добычи с последующей закачкой в магистральный трубопровод, при этом в графе «Код территории получателя по ОКАТО» бланка формы указывается код территории по месту государственной регистрации покупателя.

Нефтегазоперерабатывающие организации в объеме продажи показывают нефтепродукты, которые проданы непосредственно потребителям. Объемы нефтепродуктов, отгруженные ими по трубопроводу, в данные по форме не включаются.

18. Организации, осуществляющие продажу (отгрузку) нефтепродуктов, поступивших к ним трубопроводным транспортом, отчитываются в порядке, установленном для организаций-производителей и указывают источник получения продукции — «собственное производство».

В случае если нефтепродукты поступают железнодорожным, автомобильным транспортом и тому подобными (кроме трубопроводного транспорта), то организации включают данные о продаже продукции, закупленной только у производителей, расположенных на одной с ними территории субъекта Российской Федерации указывают источник получения продукции — «закуплено у производителей своей территории».

За объемы продажи нефтепродуктов, поступивших по импорту, организации отчитываются в порядке, установленном для организаций, занимающихся оптовой торговлей, отметивших источник получения продукции — «поступило по импорту».

19. Обособленные подразделения (филиалы, представительства) нефтяных компаний (ПАО «Лукойл», ПАО «Газпром нефть», ПАО «Сургутнефтегаз», ПАО НК «Роснефть» и других), расположенные на территории других субъектов Российской Федерации, предоставляют данные об отгрузке нефтепродуктов в разрезе регионов-грузополучателей по форме в территориальный орган Росстата в субъекте Российской Федерации по месту их нахождения.

20. Данные по форме предоставляют организации, непосредственно осуществляющие отгрузку продукции, независимо от того, являются или нет эти организации собственником продукции. Так, например, если компания на давальческих условиях передает сырье для переработки другим организациям с последующей отгрузкой готовой продукции этими организациями, то она должна обеспечить предоставления данных в территориальный орган Росстата в субъекте Российской Федерации по месту нахождения этих организаций.

21. При заполнении данных по форме N 1-вывоз «Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей)» объемы отгруженной (проданной) продукции по организациям, отметившим источник получения продукции (товара) «собственное производство», должны сверяться с объемами отгруженной продукции, отраженными в формах федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N ПМ-пром «Сведения о производстве продукции малым предприятием»; при предоставлении данных за год — с данными формы федерального статистического наблюдения N 1-СХ (баланс)-срочная «Сведения о движении зерна и продуктов его переработки».

1. Первичные статистические данные (далее — данные) по форме федерального статистического наблюдения N 1-вывоз «Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей)» (далее — форма) предоставляют все юридические лица, включая малые предприятия (кроме микропредприятий), осуществляющие продажу (отгрузку) продукции (товаров) юридическим лицам и индивидуальным предпринимателям, а также организации, осуществляющие перепродажу ранее приобретенной на стороне продукции, товаров.

2. Заполненная форма предоставляется в территориальный орган Росстата по месту фактического осуществления деятельности юридического лица (обособленного подразделения).

Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Налогового кодекса Российской Федерации).

При наличии у юридического лица обособленных подразделений, расположенных на одной территории субъекта Российской Федерации с юридическим лицом, данные по форме предоставляются в целом по юридическому лицу, включая данные по обособленным подразделениям.

При наличии у юридического лица обособленных подразделений, расположенных на территории разных субъектов Российской Федерации, данные предоставляются по каждому обособленному подразделению по месту их нахождения.

При этом возможно предоставление сводных данных за все обособленные подразделения юридического лица, осуществляющие деятельность в конкретном субъекте Российской Федерации, при условии назначения руководителем юридического лица должностного лица, ответственного за отражение агрегированных данных по этим подразделениям. В этом случае предоставление данных закрепляется за одним из подразделений, определенным в данном субъекте Российской Федерации.

Данные по форме предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

При наличии у юридического лица обособленных подразделений, осуществляющих деятельность за пределами Российской Федерации, данные по ним в настоящую форму не включаются.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять данные по форме от имени юридического лица.

При реорганизации юридического лица в форме преобразования юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять отчет по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы. Данные по реорганизованному юридическому лицу за отчетный квартал, в котором произошла реорганизация, предоставляются без учета нарастания.

За отчетный период в случае отсутствия наблюдаемого явления обязательно направление респондентом подписанного в установленном порядке отчета по форме, не заполненного значениями показателей («пустого» отчета по форме).

Во всех предоставляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

3. Дочерние и зависимые хозяйственные общества предоставляют данные по форме на общих основаниях в соответствии с настоящими указаниями. Основное хозяйственное общество или товарищество, имеющее дочерние или зависимые общества, не включает в форму данные по дочерним и зависимым обществам.

4. Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют данные по форме о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления предоставляют данные по форме с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют данные о деятельности имущественного комплекса, находящегося в их собственности.

5. Организации, в отношении которых в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) введены процедуры, применяемые в деле о банкротстве, предоставляют данные по форме до завершения в соответствии со статьей 149 Закона о банкротстве конкурсного производства и внесения в единый государственный реестр юридических лиц (ЕГРЮЛ) записи о ликвидации должника.

6. Организации, занимающиеся доработкой готовой продукции:

не включают в данные по форме объемы проданной (отгруженной) продукции, которая была доработана из готовой продукции отечественного производства (розлив масел растительных, расфасовка продукции);

включают в данные по форме объемы проданной (отгруженной) продукции, доработанной из готовой продукции импортного производства.

7. В данные по форме не включается продажа населению продукции собственного производства через свою торговую сеть, продажа продукции, изготовленной по заказам населения.

8. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование. На бланке формы, содержащей данные по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) для:

юридического лица, не имеющего обособленных подразделений;

юридического лица, у которого все его обособленные подразделения находятся в одном с ним субъекте Российской Федерации;

идентификационный номер для:

головного подразделения юридического лица, в отчет которого включены обособленные подразделения, находящиеся в одном субъекте Российской Федерации с юридическим лицом (в случае наличия обособленных подразделений в разных субъектах Российской Федерации с юридическим лицом);

обособленного подразделения, находящегося на территории субъекта Российской Федерации, отличного от местонахождения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

9. Данные по форме предоставляются нарастающим итогом за январь — март, январь — июнь, январь — сентябрь, январь — декабрь по номенклатуре, которая приведена в Перечне продукции (товаров) для заполнения сведений по форме (далее — Перечень продукции (товаров)), размещенном на официальном сайте Росстата в информационно-телекоммуникационной сети «Интернет»: https://rosstat.gov.ru/Респондентам/Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/Альбом форм федерального статистического наблюдения/1-вывоз.

10. Данные по форме формируются на основе данных первичной учетной документации и приводятся в форме в двух единицах измерения: в натуральном и стоимостном выражениях.

Данные, выраженные в тысячах рублей, тоннах, тысячах тонн, тысячах декалитров, тысячах полулитров, километрах, тысячах кубических метров, тысячах квадратных метров, тысячах кусков условных, тысячах условных плит, тысячах штук, тысячах банок условных, тысячах пар, тысячах квадратных метров общей площади, в миллионах условных кирпичей приводятся с одним десятичным знаком.

Если значение в натуральном выражении настолько мало, что предоставление данных с одним десятичным знаком невозможно, то допускается предоставление данных с двумя или тремя десятичными знаками.

Данные, выраженные в штуках, кубических метрах, квадратных метрах, киловатт-часах, секциях, приводятся в целых числах.

Если Перечнем продукции (товаров) для заполнения формы предусмотрено объединение нескольких видов продукции (товаров) в подгруппы и группы (например, удобрения минеральные), то, наряду с данными о продаже отдельных видов продукции (товаров), должны быть приведены данные в целом по подгруппе и группе. При этом итоговые данные по укрупненным группам должны быть равны или больше суммы показателей, входящих в группу.

Кто сдает отчет 1-вывоз

Статформа 1-вывоз предназначена для сдачи исключительно юридическими лицами. Индивидуальные предприниматели по ней не отчитываются. Микропредприятия также не попадают в список тех, кто должен представлять этот отчет.

Готовое решение от справочно-правовой системы «КонсультантПлюс» подскажет, какие формы статотчетности сдают малые и средние предприятия. Для изучения материала просто воспользуйтесь демо-доступом к системе. Это бесплатно.

Наблюдение по форме проводится сплошным методом, следовательно, все лица, за которыми закреплена обязанность по представлению отчета в статорганы, передают его в установленные сроки. А указанная обязанность закреплена за теми юридическими лицами, кто занимается продажей товаров (перепродажей). Даже в случае отсутствия деятельности в 2023 году форму 1-вывоз нужно сдать. Указания по оформлению нулевого отчета мы дадим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Проверить, нужно ли именно вам оформить и сдать отчет 1-вывоз, можно с помощью специального сервиса https://websbor.gks.ru/online/info. В поисковом окне необходимо ввести значение ИНН или ОКПО вашей организации, и система загрузит полный перечень форм, подлежащих передаче в статистику.

Также по форме нужно будет отчитаться филиалам и представительствам иностранных организаций, если они осуществляют свою деятельность на территории нашей страны. А филиалы и представительства отечественных фирм, работающие за рубежом, от отчета освобождены.

По какой форме 1-вывоз представляют в 2023 году

Статистические отчеты обновляются довольно часто, поэтому первой задачей для каждого специалиста, подготавливающего их к сдаче, является отслеживание актуальности бланков. В 2023 году необходимо отправить в территориальные органы статистики форму, утвержденную приказом Росстата от 29.07.2022 № 534 (ред. от 17.10.2022) (код формы по ОКУД 0607017). Оговариваемая форма представлена в приложении 16 к указанному приказу.

Вы можете скачать бесплатно бланк формы 1-вывоз и образец ее заполнения бесплатно, кликнув по картинке ниже:

Форма 1-вывоз в статистику

Скачать

Информация о том, как составляют перечень респондентов, по которым проводят статистическое наблюдение, есть в КонсультантПлюс. Чтобы просмотреть информацию, оформите бесплатный пробный доступ к системе.

Второй задачей при подготовке отчета станет его корректное оформление. Ведь нужно не только скачать бланк, но и заполнить его таким образом, чтобы у работников Росстата не возникло вопросов или претензий к организации. О нюансах внесения данных мы поговорим далее.

ВАЖНО! За 2022 год форму 1-вывоз следует составить на бланке, утвержденном приказом Росстата от 30.07.2021 № 458 (в ред. от 13.07.2022). Данный бланк актуален для отчетных периодов 2022 года. Разница в формах 2022 года и 2023 года незначительна и носит технический характер.

Особенности заполнения квартальной формы 1-вывоз

Чтобы заполнить форму организации, необходимо воспользоваться Указаниями, представленными в приказе Росстата от 05.12.2022 № 900. Именно из них хозяйствующие субъекты должны получить все исчерпывающие ответы на вопросы по заполнению отчета.

Показатели вносятся нарастающим итогом по завершении каждого квартала. Они в отчете представлены в двух видах: в стоимостном и натуральном выражении.

Далее расскажем, как правильно внести тот или иной показатель в строки и графы отчета по каждому разделу.

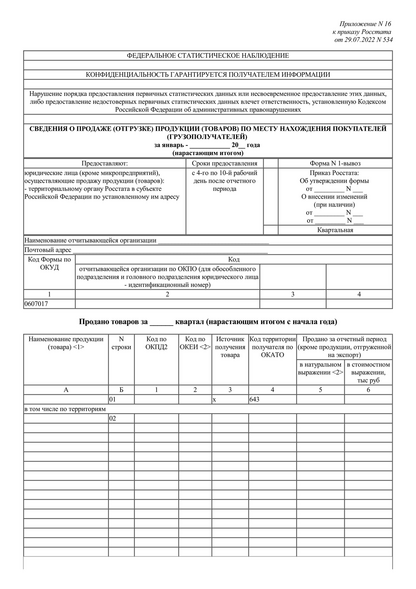

Титульный лист

Мало чем отличается от титульных листов других статистических отчетов. На нем указываются: название формы, даты и номера приказов, ее утвердившего и внесшего изменения, отдельно выделен временной диапазон для представления.

На титульнике приводится следующая информация по организации:

- почтовый адрес;

- наименование;

- ОКПО;

- ИНН.

Основной раздел

Представляет собой таблицу, поделенную на следующие графы:

- (А) наименование продукции;

- (Б) номер строки;

- (1) код продукции/товара согласно классификатору ОКПД2;

- (2) код единицы измерения по классификатору ОКЕИ;

- (3) источник получения товара (Указания приводят следующие значения для данной графы:

- 1 — собственное производство,

- 2 — закуплено у производителей своего региона,

- 3 — поступило по импорту.

- (4) код территории получателя товара по ОКАТО;

- (5) продано за отчетный период в натуральном выражении;

- (6) продано за отчетный период в стоимостном выражении — это общая сумма выручки в тысячах рублей, записанная с одним десятичным знаком после запятой; она включает НДС, акцизы и иные аналогичные платежи.

В последних двух графах (5 и 6) отражается общий объем проданной продукции (товаров). Единственное, что сюда не попадет, это стоимость отгрузки на экспорт.

Общий объем проданных товаров определяется исходя из свершившегося факта отгрузки в адрес покупателя, поступление денежных средств на расчетный счет продавца в данном случае роли не играет.

Графы заполняются по всем видам проданных товаров. Сначала указывается общая отгрузка товара на территории РФ, а затем детализируется по субъектам. Таким образом приводятся данные по каждому наименованию продукции (товара).

В итоговой строке (код 300) «Общая стоимость всех проданных (отгруженных) видов товаров (продукции)» указываются в графе 6 данные об объеме проданных (отгруженных) товаров как включенных в перечень, так и отсутствующих в нем.

Для скачивания образца заполнения 1-вывоз рекомендуем воспользоваться нашей ссылкой на бланки.

Рекомендации по сверке

Сведения, отраженные в форме № 1-вывоз за определенный отчетный период, должны соответствовать сведениям, приведенным в других статистических формах за тот же отчетный период. Например, в отчетах ф. № П-1, ф. № ПМ-пром.

Годовые данные должны быть равнозначны данным годовых отчетов: ф. № 1-натура-БМ, ф. № ПМ-пром, ф. № 1-СХ (баланс)-срочная.

Рекомендации по оформлению нулевого отчета

Если организация не произвела ни одной отгрузки в течение отчетного периода и, соответственно, имеет нулевую выручку, это не освободит ее от представления оговариваемой статформы. В таком случае необходимо заполнить только титульник, а табличную часть оставить пустой — ни нули, ни прочерки ставить не нужно.

Как и в какие сроки необходимо отчитаться

С начала текущего года все хозяйствующие субъекты должны представлять отчетность в органы статистики только в электронном виде. Нужно сказать, что даже для предпринимателей и микропредприятий не сделано послаблений. То есть передавать 1-вывоз инспекторам нужно исключительно в электронном виде, предварительно заверив отчет электронной подписью.

Форма 1-вывоз — квартальная, и в 2023 году ее необходимо сдавать по итогам отчетных периодов:

- 4 квартал 2022 — с 12 по 20 января 2023;

- 1 квартал 2023 — с 6 по 14 апреля 2023;

- 2 квартал 2023 — с 6 по 14 июля 2023;

- 3 квартал 2023 — с 5 по 13 октября 2023;

- 4 квартал 2023 — с 11 по 19 января 2024.

До 2022 года мы сдавали формы статистического наблюдения до строго установленной даты. С 1 января 2022 года Росстат определил временные интервалы, в течение которых отчеты, в т. ч. и 1-вывоз, должны быть направлены в органы статистики. Для нашего отчета этот период определен с 4-го по 10-й рабочий день после завершения отчетного периода.

Какова ответственность за несдачу формы 1-вывоз в статистику

Несдача статистической отчетности в установленные сроки чревата наказанием, которое обычно выражается в виде штрафа. Штрафуют одинаково за пропуск сроков и за представление в органы Росстата недостоверных данных. Основанием для вынесения штрафа является ст. 13.19 КоАП РФ.

Штраф может быть наложен как на должностное лицо организации, так и непосредственно на само юридическое лицо.

Приведенная норма определяет следующие размеры штрафов:

- за разовое нарушение — от 10 до 20 тысяч рублей на должностное лицо и от 20 до 70 тысяч на организацию;

- за повторное нарушение — от 30 до 50 тысяч на должностное лицо и от 100 до 150 тысяч рублей на организацию.

Видно, что размеры достаточно существенные, поэтому компании и их должностные лица должны быть крайне заинтересованы в своевременной отправке квартальной формы 1-вывоз и в отражении в ней корректных сведений.

Итоги

Бланки статистической отчетности меняются практически ежегодно, и в 2023 году отчет 1-вывоз необходимо представить в обновленном виде. Новый бланк утвержден приказом Росстата от 29.07.2022 № 534, а Указания по форме 1-вывоз — приказом от 05.12.2022 № 900. В статье мы рассказали, как безошибочно заполнить титульный лист и табличную часть отчета, и подсказали, где найти пример заполнения формы 1-вывоз в статистику.

Всем организациям нужно помнить, что несданный или недостоверный отчет — это повод для штрафа, размер которого может достигать свыше 100 тысяч рублей. Поэтому к подготовке и отправке любой статотчетности нужно подходить очень ответственно.

С отчета за I квартал 2023 года нужно применять обновленные указания по заполнению отчетности 1-вывоз. Отметим такие изменения:

- для преобразованных организаций пояснили, что данные по реорганизованному юрлицу за квартал, в котором была реорганизация, представляют без нарастания;

- уточнили: если значение в натуральном выражении очень мало и нельзя представить сведения с 1 десятичным знаком, можно отразить данные с 2 или 3 десятичными знаками;

- разъяснили, что значения по стр. 300 формы не представляют, если в отчетном периоде организация не отгружала товары по перечню.

Документ: Приказ Росстата от 05.12.2022 N 900

Читайте эту новость в КонсультантПлюс

- Главная /

- Бланки /

-

Форма 1-вывоз (статистика)

Форма 1-вывоз отражает первичные статистические данные о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей) и предоставляется компаниями, осуществляют продажу продукции (товаров). Как заполнить форму и в какие сроки ожидает получить 1-вывоз статистика – рассмотрим в материале.

Образец заполнения бланка 1-ВЫВОЗ

Проверено экспертом

Бланк статистической формы 1-ВЫВОЗ

Проверено экспертом

Кто обязан сдавать Форму 1-вывоз?

Форму 1-вывоз должны предоставлять:

- компании, занимающиеся доработкой готовой продукции импортного производства;

- филиалы, представительства и подразделения иностранных организаций, действующих на территории РФ;

- дочерние и зависимые хозяйственные общества. При этом Основное хозяйственное общество или товарищество, имеющее дочерние или зависимые общества, не включает в форму данные по дочерним и зависимым обществам.

- компании, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют данные о деятельности предприятия, находящегося у них в доверительном управлении;

Форму 1-вывоз не предоставляют:

- компании, занимающиеся доработкой готовой продукции отечественного производства;

- микропредприятия.

Как заполняется Форма 1-вывоз?

Форма 1-вывоз по ОКУД 0607017 утверждена Приказом Росстата от 29.07.2022 № 534, который начал действовать с отчета за январь-март 2023 года. Также детальные рекомендации приведены в Приказе Росстата от 05.12.2022 № 900.

- На титульном листе в адресной части указывается полное наименование компании в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование. Обособленные подразделения указывают наименование обособленного подразделения и юридического лица, к которому оно относится.

- По строке «Почтовый адрес» — наименование субъекта РФ, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

- В кодовой части — кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

- код по ОКПО для:

- юридического лица, не имеющего обособленных подразделений;

- юридического лица, у которого все его обособленные подразделения находятся в одном с ним субъекте РФ;

- идентификационный номер для:

- головного подразделения юридического лица, в отчет которого включены обособленные подразделения, находящиеся в одном субъекте РФ с юридическим лицом (в случае наличия обособленных подразделений в разных субъектах РФ с юридическим лицом);

- обособленного подразделения, находящегося на территории субъекта РФ, отличного от местонахождения юридического лица.

- При заполнении раздела по каждому товару:

- в строке «1» отражаются данные об объеме отгруженной продукции в целом по РФ,

- в последующих строках — в том числе по субъектам РФ.

- В графе 3 — данные об источнике поступления продукции (товара):

- собственное производство,

- закуплено у производителей своего региона,

- поступило по импорту.

Применение нумерации, обозначающей источник поступления товара

- Компании-производители с источником получения продукции «собственное производство», отражают объем продажи продукции (товаров) покупателям, находящимся как на одной с ними территории, так и на территории других субъектов РФ, в том числе с расшифровкой продажи по субъектам РФ.

- Компании с источником получения продукции «закуплено у производителей своей территории», отражают продажу продукции (товаров) отечественного производства только тем покупателям, которые находятся за пределами территории субъекта РФ, где расположена организация оптовой торговли (то есть на территории других субъектов РФ).

- Компании с источником получения продукции «поступило по импорту», отражают продажу продукции (товаров) импортного производства покупателям, находящимся как на одной с ними территории, так и на территории других субъектов РФ, в том числе с расшифровкой продажи по субъектам РФ.

- В графах 5 и 6 формы — данные о всем объеме проданной (отгруженной) продукции (товаров) кроме продукции, отгруженной на экспорт.

- В графе 6 указываются данные об объеме проданной (отгруженной) продукции в фактических отпускных (продажных) ценах.

При этом данные отражаются в тысячах рублей с одним десятичным знаком с НДС, акцизами и аналогичными обязательными платежами).

- По строке «Общая стоимость всех проданных (отгруженных) видов товаров (продукции)» отражаются данные об объеме проданных (отгруженных) товаров как включенных в Перечень, так и отсутствующих в нем.

Когда предоставляется Форма 1-вывоз?

Форма 1-вывоз предоставляется нарастающим итогом за январь — март, январь — июнь, январь — сентябрь, январь – декабрь с 4-го по 10-й рабочий день после отчетного периода.

В 2023 году Форму 1-вывоз следует направить:

|

Период |

Срок сдачи |

|

январь 2023 -март 2023 |

6-14 апреля 2023 |

|

январь 2023 — июнь 2023 |

6-14 июля 2023 |

|

январь 2023 -сентябрь 2023 |

5-13 октября 2023 |

|

январь 2023 — декабрь 2023 |

12-22 января 2024 |

При наличии у компании обособленных подразделений, расположенных на одной территории субъекта РФ с юридическим лицом, данные по форме предоставляются в целом по юридическому лицу, включая данные по обособленным подразделениям. Если обособленные подразделения расположены на территории разных субъектов — данные предоставляются по каждому обособленному подразделению по месту их нахождения.

Отсутствие показателей не освобождает от предоставления Формы 1-вывоз — форму нужно направить с титульным листом и пустым разделом, в противном случае компании грозит штраф в размере:

- для ИП или руководителя компании — от 10 000 до 20 000 рублей;

- для компаний — от 20 000 до 70 000 рублей.

Редакция от 29.07.2022 — Действует с 01.04.2023

Скачать бланк

Приказ Росстата N 534

Этот отчет вы можете заполнить, проверить на ошибки и отправить бесплатно

Cдать через Экстерн

Данная форма вводится в действие с отчета за январь — март 2023 года