Росстат собирает с юридических лиц, задействованных в жилищной сфере, ежеквартальные отчеты по форме 22-ЖКХ. Один из таких — 22-ЖКХ (жилище). В форму входит информация об объемах коммунальных ресурсов, основных показателях деятельности, капремонте общедомового имущества и оплате от населения. Разберемся, кто должен отчитываться по форме и как это сделать.

Данная форма вводится в действие с отчета за январь — декабрь 2022 года.

Кто должен сдавать форму 22-ЖКХ (жилище)

По форме отчитываются организации, которые работают и оказывают услуги в сфере жилищно-коммунального хозяйства. Отчитываться должны органы местного самоуправления и следующие юрлица:

- жилищные организации, включая ЖК, ЖСК, ТСЖ, управляющие организации и др.;

- информационно-расчетные центры и другие организации, начисляющие плату за жилые помещения и коммунальные услуги;

- региональные операторы капремонта;

- многоотраслевые организации, в части оказываемых жилищных услуг.

Перечень ОКВЭД респондентов.

| Код ОКВЭД2 | Вид деятельности |

|---|---|

| 68.20.1 | Аренда и управление жилой недвижимостью: собственной и арендованной |

| 68.32.1 | Управление эксплуатацией жилфонда по договору или за вознаграждение |

| 81.10 | Комплексное обслуживание помещений |

| 81.21 | Уборка зданий |

| 81.22 | Прочая деятельность по очищению и уборке жилых и нежилых помещений |

| 43.21 | Электромонтажные работы |

| 43.22 | Сантех работы, монтаж систем отопления и кондиционирования |

| 43.29 | Прочие строительно-монтажные работы |

| 81.29.2 | Уборка снега и подметание двора |

| 81.30 | Благоустройства ландшафтов |

В стандартном порядке форму сдают филиалы, представительства и подразделения иностранных организаций, действующие на территории России. Если часть квартала организация не работала, форму тоже нужно сдать, но при этом указать нерабочий период.

Также должны отчитываться организации в процессе банкротства, ликвидации и реорганизации. Отчитываться нужно до тех пор, пока в ЕГРЮЛ не появится запись о ликвидации.

Если в течение всего отчетного периода в организации отсутствовало наблюдаемое по форме событие, необходимо сдать в Росстат «пустой» отчет с заполненным титульным листом. В остальных разделах не должно быть ничего, в том числе прочерков и нулей.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Сроки и порядок сдачи отчета

Отчитываться по 22-ЖКХ (жилище) нужно после каждого квартала. Крайний срок сдачи — 30 день после отчетного периода. В 2022 году сроки следующие:

- 1 квартал — 4 мая 2022;

- 2 квартал — 1 августа 2022;

- 3 квартал — 31 октября 2022;

- год — 30 января 2023.

Отчитаться можно только в электронном формате. Место сдачи — территориальный орган Росстата по месту фактического ведения деятельности.

Структура формы 22-ЖКХ (жилище)

Форма отчета на 2022 год утверждена приказом Росстата от 30.07.2021 № 464 в приложении 9. Состав бланка выглядит так:

- Титульный лист — стандартный для всех статистических форм. Раскрывает информацию о респонденте и отчетном периоде.

- Раздел 1 — показывает сведения о доходах и расходах, суммах и способах расходования финансов, дебиторской и кредиторской задолженности респондента.

- Раздел 2 — показывает траты на капремонт. Сколько взносов начислили, сколько оплатили и сколько фактически израсходовали на капремонт.

- Раздел 3 — содержит сведения об оплате жильцами коммунальных услуг и жилого помещения. Сколько начислили, сколько оплатили, какая квадратура находится на обслуживании.

- Справочная часть заполняется только в отчете за полный год. В ней отражают данные о площадях, на которые поставляется электро- и теплоэнергия.

В заключении формы указываются сведения о лице, заполнившем форму: ФИО, должность, подпись и дата составления отчета.

Как заполнить 22-ЖКХ (жилище): инструкция по разделам

Рассмотрим каждый раздел формы и порядок заполнения.

Титульный лист

На титульном листе начните с указания отчетного периода. Отчет составляют нарастающим итогом: в конце первого квартала, полугодия, 9 месяцев и года.

Далее добавьте сведения о своей организации: полное и краткое наименование, юр. адрес с почтовым индексом и код ОКПО.

Раздел 1

Весь раздел включает три части. В первую попали сведения о доходах и расходах, во вторую — объемы и направления использования финсредств, в третью — дебиторка и кредиторка. Информацию можно брать из бухотчетности, ОСВ, карточек счетов и прочих документов. Юрлица на УСН заполняют раздел на основе КУДиР и первички.

В этом разделе отражаются показатели деятельности исполнителей коммунальных услуг.

Раздел доходов и расходов организации на ОСНО заполняют без учета НДС, акцизов и других аналогичных платежей. На УСН указывается сумма доходов в полном объеме. Строка 01 равна доходам от основного и прочих разрешенных видов деятельности организации. Суммы соцподдержки и субсидий, возмещаемые из бюджета за определенные категории граждан, тоже учитываются по строке.

Раздел о финансировании отражает фактические поступления от бюджетов всех уровней, с учетом поступлений по долговым обязательствам. По строке 31 из строки 30 выделяют финансирование, компенсирующее разницу между экономически обоснованными ценами и ценами для населения. Показатели заполняют по данным счета 86 «Целевое финансирование».

Раздел о дебиторской и кредиторской задолженности заполняют без учета НДС, нарастающим итогом. По строке 32 учитывается общая дебиторская задолженность всех групп потребителей, в строке 33 из нее выделяется задолженность граждан по оплате коммунальных услуг, по строке 41 — задолженность за содержание жилого помещения, по строкам 46 и 47 отражается безнадежная задолженность.

Раздел 2

Собственники жилья многоквартирного дома ежемесячно платят за капремонт общедомового имущества. Из этих взносов формируется фонд капремонта. Его собирают либо на счете регионального оператора, либо на спецсчете, которым владеет УО, ТСЖ, ЖСК, ЖК или региональный оператор капремонта.

Вам нужно заполнить этот раздел, если вы оператор капремонта, владеете спецсчетом или являетесь уполномоченным на софинансирование ремонта органом субъекта или местного самоуправления.

Покажите, сколько взносов должны были собрать, сколько собрали и какую сумму фактически потратили на капремонт.

Объемы бюджетного финансирования капитального ремонта общего имущества в многоквартирном доме отражаются в отдельной строке 63.

Раздел 3

Организации на ОСНО заполняют раздел с учетом НДС. В разделе отражаются первичные статданные о стоимости оказанных ЖК услуг по видам, платежах населения, компенсациях из бюджетов и возмещении населением затрат.

Эти данные используют для формирования финансирования субъектов из федерального бюджета, поэтому важна достоверность

Справочная часть

Справочный раздел заполняют исполнители коммунальных услуг и только в составе годового отчета. По строке 86 заполняются сведения о подаче электроэнергии на использование и содержание общедомового имущества многоквартирного дома, а также общие площади многоквартирных домов и помещений общего пользования в них.

По строке 87 в графе 3 отражаются сведения о подаче коммунального ресурса населению, проживающему в многоквартирных домах, а также общие площади многоквартирных домов и жилых помещений в них.

Заполненную форму нужно проверить по контрольным соотношениям, подписать и направить в Росстат.

Образец заполнения формы

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Как сдать 22-ЖКХ через Экстерн

Форму можно сдать как на бумаге, так и в электронном формате. Электронная отчетность доступна с рабочего компьютера, подключенного к интернету.

Экстерн поддерживает больше 300 отчетных форм, а для их сдачи не нужно дополнительное соглашение с Росстатом. Достаточно пройти регистрацию в сервисе и получить электронную подпись. Новые пользователи могут активировать тестовый период и 14 дней пользоваться сервисом бесплатно.

Чтобы сдать отчет 22-ЖКХ (жилище) через Экстерн, войдите в систему и перейдите в раздел «Росстат». Выберите способ сдачи отчета — прикрепить готовый файл или заполнить отчет в интерфейсе системе. При онлайн-заполнении формы Экстерн автоматически подставит в поля титульного листа известную ему информацию о вашей организации. В конце заполнения отчет пройдет автоматическую проверку по контрольным соотношениям. Форму с ошибками система сдать не разрешит, доработки можно провести в режиме редактирования.

Готовый и проверенный отчет подпишите электронной подписью и отправьте в Росстат. Вы получите уведомление о приеме.

Подготовлена редакция документа с изменениями, не вступившими в силу

Указания по заполнению формы федерального статистического наблюдения

Указания

по заполнению формы федерального статистического

наблюдения <1>

(в ред. Приказа Росстата от 09.10.2023 N 502)

(см. текст в предыдущей редакции)

———————————

<1> Юридическими лицами, зарегистрированными на территориях Луганской Народной Республики, Донецкой Народной Республики, Запорожской и Херсонской областей, данные по форме предоставляются при наличии наблюдаемого явления. В случае отсутствия наблюдаемого явления предоставление формы, не заполненной значениями показателей («пустой отчет»), указанными респондентами не требуется.

(сноска введена Приказом Росстата от 09.10.2023 N 502)

Заполнение формы 22-ЖКХ (жилище)

picture_as_pdf

Отчет находится в меню «Отчеты» — «Регламентированные отчеты».

Далее необходимо нажать кнопку «Создать». Отчет находится в папке «Статистика».

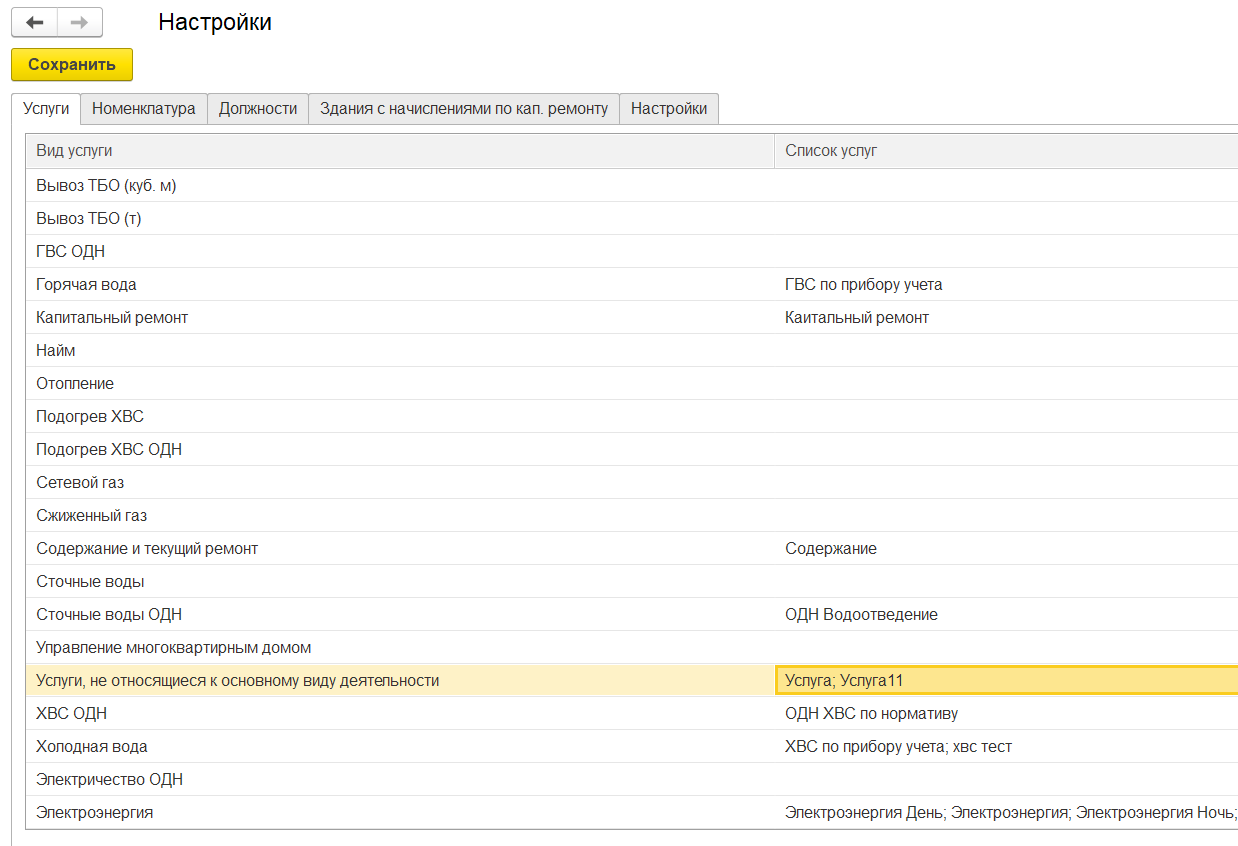

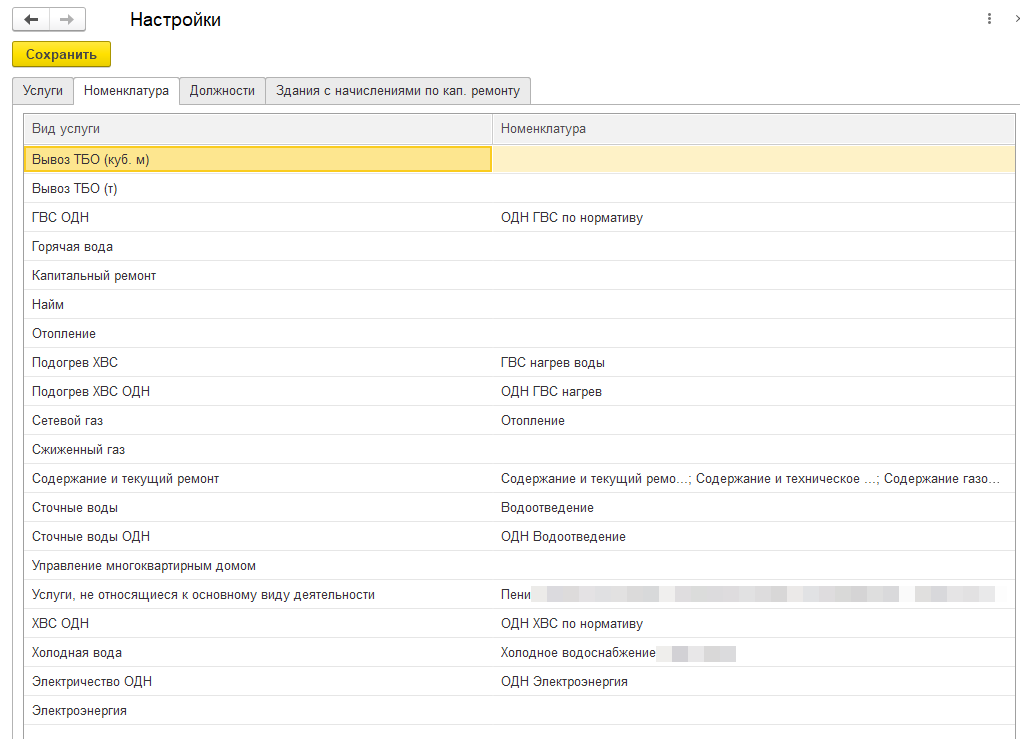

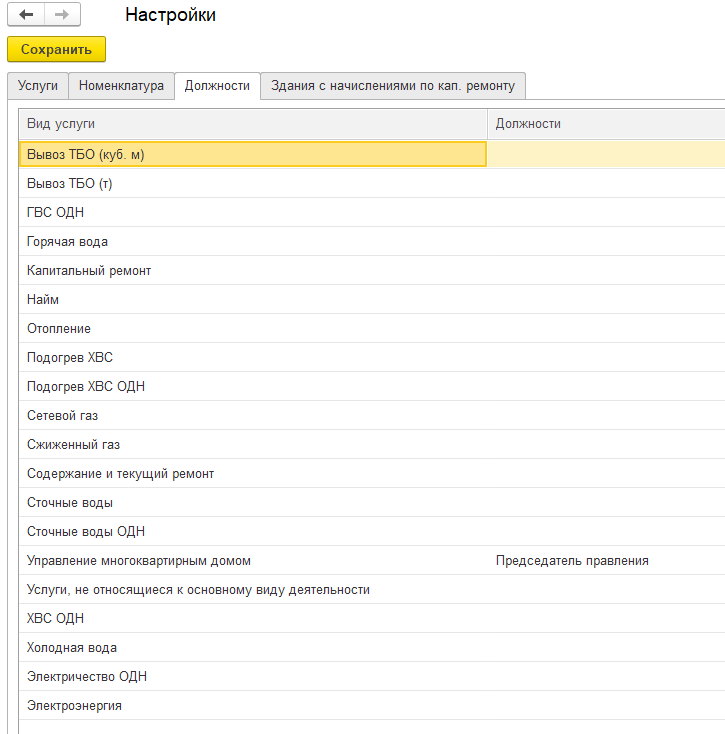

1. Перед заполнением необходимо выполнить настройку соответствия услуг: кнопка «Заполнение» — «Настройка».

Пример:

Вкладка «Соответствие услуг»

Вкладка «Номенклатура»

Пример:

Вкладка «Должности»

Пример:

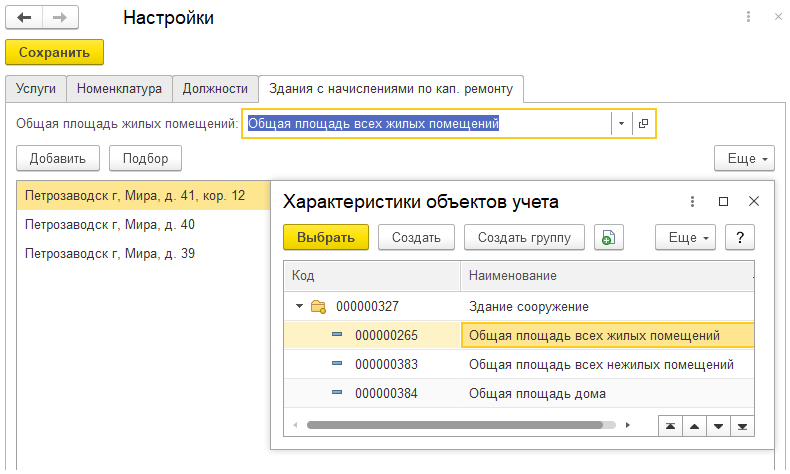

Вкладка «Здания с начислениями по кап. ремонту»

Для заполнения строки 70, колонки 8 «Капитальный ремонт» в Разделе 3 «Оплата населением жилого помещения и коммунальных услуг» необходимо выбрать нужную характеристику здания и заполнить список объектов.

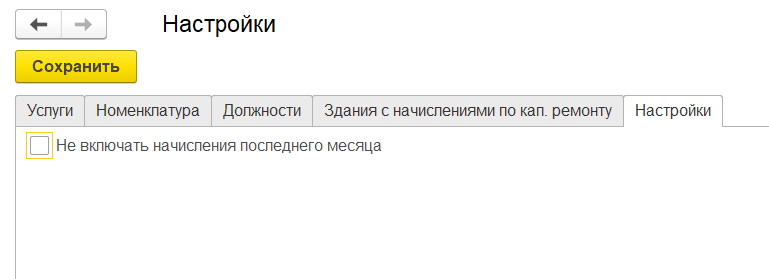

Вкладка «Настройки»

При установке флага «Не включать начисления последнего месяца» в дебиторскую задолженность не будут влючены начисления последнего периода.

После настройки нажать кнопку «Сохранить».

2. Для заполнения отчета нажать «Заполнение» — «Заполнить».

Раздел 1.

Автоматически заполняются значения по графе 3.

Раздел заполняется на основании выполненного начисления с учетом корректировок, перерасчетов, скидок. Суммы начисленных льгот из данной строки не вычитаются.

По разделу автоматически заполняются строки части «Доходы» 1-15, части «Дебиторская задолженность» 32-44.

Услуга «найм» в строках 1-3 не учитывается.

Сумма начисленных пени учитывается только строках 1 и 15. При начислении на общую задолженность в настройках формирования отчета нужно указать услугу, на которую производится начисление пени.

В части «Дебиторская задолженность» 32-44 задолженность по пени не учитывается.

Раздел «Расходы»:

Расходы формируются на основании:

- Оплата по счетам поставщикам (реализации/акты выполненных работ/поступления услуг). Анализ 60 счета.

- Заработная плата. Анализ 70 счета. Для того тобы зарплата попала в расходы, необходимо в настройках на вкладке «Должности» указать должности на против того вида услуги, куда должна попасть зарплата.

- Авансовые отчеты.

- Услуги банка (страхование, расходы по управлению, содержание) — учитываются документы «Списание с расчетного счета» с типом комиссия с банка, «Списание с расчетного счета» с типом «прочее списание» и «расходы на услуги банков».

- Товарные накладные. Анализ 60 счета.

Для отражения расходов в документах используется номенклатура.

Раздел 2

Автоматически заполняется графа 4 по строкам 60 и 61.

Заполняется с учетом начислений и оплат всех собственников (жилые и нежилые), без учета начисленных пени.

Раздел 3

Заполняется только по услугам, оказываемым собственникам жилых помещений.

Автоматически заполняются графы 3, 4, 6, 7, 8 по строкам 64-66, 69-80, 84-85.

Значения в графах 3, 6, 7 равны друг другу.

Строки 77-78 заполняется в соответствии со значением предопределенной характеристики «Тип плиты (ГЦЖС)».

Строка 70 (кап.ремонт) заполняется на основании начислений и оплат только физических лиц (пункт 30 указаний).

По графе 3 ячейки заполняются на основании выполненного начисления с учетом корректировок, перерасчетов, скидок. Суммы начисленных льгот и скидок из данной строки вычитаются при натуральном способе предоставления.

По графе 4 ячейки заполняются суммами оплат за период отчета в разрезе видов услуг.

По графе 8 ячейки заполняются значениями площадей жилых помещений, на которые предоставляется услуга, в разрезе видов услуг.

Коммунальные ресурсы на СОИ (строка 14 раздела 1; строка 44 раздела 1; строка 69 раздел 3 – это сумма услуг ОДН за исключением подогрева (постановление 1498).

Раздел заполняется без учета сумм начисленных и оплаченных пени.

Услуги, сопоставленные с видами «Подогрев ХВС», «Подогрев ХВС ОДН», выгружаются в строку 05 раздела 1; строку 35 раздела 1; строку 74 раздела 3.

Справочно

Данные заполняются только в отчете за год.

Автоматически заполняются графы 3-7 по строкам 86-87.

По графе 3 заполняется строка 87 по услугам Подогрев ХВС, Подогрев ХВС ОДН на основании отчета «Отчет по объему оказанных услуг».

По графе 4 заполняется строка 86 по услугам Электроэнергии, Электроэнергия ОДН на основании отчета «Отчет по объему оказанных услуг».

По графе 5 заполняется строка 87. Площадь определяется в соответствии с настройкой характеристик для поля «Общая площадь жилых помещений» и определяется по услугам, которые сопоставлены с видом услугом «Отопление», «Подогрев ХВС».

По графе 6 заполняется строка 86. Площадь определяется в соответствии с настройкой характеристик для поля «Общая площадь помещений общего пользования» и определяется по услугам, которые сопоставлены с видом услугом «Электрическая энергия ОДН».

По графе 7 заполняются строки 86-87. Площадь определяется в соответствии с настройкой характеристик для поля «Общая площадь здания» и определяется по услугам, которые сопоставлены с видом услугом «Отопление», «Подогрев ХВС», «Электрическая энергия ОДН».

Инструкция вам помогла?

ДаНет

23

Как мы можем улучшить инструкцию?

Как заполнить форму № 22-ЖКХ

В рекомендации — инструкция, как заполнить форму № 22-ЖКХ (жилище). По каждому разделу — пояснения, как вносить данные, и подсказки по особенностям заполнения формы для УО и для жилищных объединений.

Форма отчета 22-ЖКХ

Начиная с отчета за 2022 год статотчетность нужно сдавать по новой форме 22-ЖКХ (жилище) «Сведения о работе организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, в условиях реформы», которую утвердили приказом Росстата от 30.07.2021 № 464.

Когда сдавать статистику

Формы статотчетности № 22-ЖКХ (жилище) и № 22-ЖКХ (ресурсы) нужно представлять до 30-го числа месяца, следующего за отчетным периодом. Данные вносят нарастающим итогом с начала отчетного периода — за квартал, полугодие, девять месяцев и год. Первый отчет нужно сдать до 30 апреля 2022 года — за I квартал. Какие организации какой отчет заполняют, мы показали в таблице 1.

Таблица 1. Какую форму заполнять

|

Кто заполняет |

Форма статнаблюдения |

|

|

22-ЖКХ (жилище) |

22-ЖКХ (ресурсы) |

|

|

Жилищные организации: УО, ЖК, ЖСК, ТСЖ и др. |

Предоставляют информацию в части жилищных услуг |

Не заполняют |

Какие показатели вносить в форму 22-ЖКХ (жилище)

В новой форме № 22-ЖКХ (жилище) 87 строк. Она состоит из трех разделов. Раздел, в котором ранее отражали объем коммунальных ресурсов и услуг в натуральном выражении, в новой форме упразднили.

Как заполнить раздел 1

Раздел 1 «Основные показатели финансово-хозяйственной деятельности»

В разделе 1 отражают результаты финансово-хозяйственной деятельности УО и жилищных объединений: доходы и расходы, использование финансовых средств, дебиторскую и кредиторскую задолженность.

Если управляющая МКД организация находится на общей системе налогообложения, то доходы указывают без учета НДС. Если применяет УСН, то доходы записывают полностью.

Показатели отражают методом начисления и не уменьшают на величину дебиторской/кредиторской задолженности. В строку доходов включают также суммы льгот и субсидий, предоставляемых гражданам из бюджета.

В таблице 1 мы показали, какие данные указывать в строках 01–15 раздела 1 формы № 22-ЖКХ (жилище).

Таблица 1. Как заполнять строки 01–15 раздела 1 формы № 22-ЖКХ (жилище).

|

Показатель |

Номер строки |

Комментарий |

|

Общая сумма доходов с учетом финансирования из бюджетов всех уровней — всего |

01 |

Указывают доходы УО, ТСЖ, ЖСК от всех видов деятельности. УО показывают доходы от оказания жилищных и коммунальных услуг. ТСЖ, ЖК и ЖСК показывают обязательные платежи и взносы |

|

В том числе: |

||

|

По основному виду деятельности |

02 |

Доходы по основному виду деятельности указывают с учетом:

Не включают плату за наем жилья. В бухучете эти суммы указаны в обороте по кредиту счетов 86, 90/1, 91 |

|

Из них: |

||

|

1. От оказания коммунальных услуг |

03 |

Оборот по кредиту счета 90/1, субсчет КУ либо 76, субсчет КУ. УО, ТСЖ, ЖК, ЖСК заполняют строки 03–10 в случае, если являются исполнителем КУ. Отражают суммы, начисленные собственникам и нанимателям жилых помещений по установленным для них тарифам на КУ |

|

В том числе: |

||

|

ХВС |

04 |

По строкам 04–10 показывают суммы начисленной платы за КУ в разрезе вида КУ. Данные можно взять из ведомостей по начислениям, полученным от ИРЦ |

|

ГВС |

05 |

|

|

водоотведение |

06 |

|

|

отопление |

07 |

|

|

электроснабжение |

08 |

|

|

газоснабжение |

09 |

|

|

обращение с ТКО |

10 |

|

|

2. За содержание жилого помещения |

11 |

УО указывают доходы от услуг по содержанию жилого помещения. ТСЖ, ЖК, ЖСК указывают обязательные платежи и взносы |

|

В том числе: |

||

|

за управление МКД |

12 |

По стокам 12–14 начисленную плату за содержание жилого помещения разбивают по виду услуг |

|

содержание и текущий ремонт общего имущества в МКД |

13 |

|

|

КР на СОИ |

14 |

|

|

3. За услуги, не относящиеся к основному виду деятельности |

15 |

Отражают прочие доходы УО, ТСЖ, ЖК, ЖСК. Например:

|

Информацию о расходах организации вносят по данным бухучета и налоговых регистров.

По строке 16 «Общая сумма расходов по реализации услуг» указывают затраты, связанные с производством продукции, выполнением работ и оказанием услуг. Затраты признаются в расходах в соответствии с главой 25 или 26.2 НК и зависят от применяемой системы налогообложения.

Для УО, ТСЖ, ЖСК и ЖК следует использовать аналитический учет расходов по видам оказываемых услуг и статей затрат. На отдельных счетах или субсчетах к счетам 20 или 26 учитываются затраты:

- по видам коммунальных ресурсов: холодная и горячая вода, водоотведение, электроэнергия, газ, теплоэнергия на отопление и на подогрев воды;

- на содержание и ремонт общего имущества по статьям: управление МКД, содержание общего имущества, текущий, капитальный ремонт общего имущества, фактические расходы на КР на СОИ.

Данные по строкам 18–29 соответствуют обороту по дебету счетов учета расходов 20, 26. Жилищные объединения могут также использовать для составления формы сведения управленческого учета, например отчет об исполнении сметы расходов ТСЖ, ЖК, ЖСК. По строке 30 отражают фактически поступившие за отчетный период деньги из бюджетов всех уровней. Информацию об объеме финансирования можно взять из бухгалтерского учета — оборот по кредиту счета 86 «Целевое финансирование».

В величину финансирования не нужно включать:

- финансирование целевых программ — энергосбережения и повышения энергетической эффективности, антикризисной, внедрения приборов учета, ликвидации стихийных бедствий и пр.;

- бюджетные средства в рамках софинансирования капитального ремонта в МКД.

Строку 31 заполняют, если в отчетном периоде на счет УО, ТСЖ, ЖК поступали компенсации из бюджета разницы между экономически обоснованными ценами (тарифами) и ценами (тарифами) для населения. Например, если в договоре управления МКД установлен размер платы больший, чем плата за содержание жилого помещения, которую вносит наниматель, то наймодатель возмещает УО образующуюся разницу.

В строках 32–59 отражают задолженность перед кредиторами и дебиторскую задолженность. Показатели заполняют на основании данных по счетам расчетов в бухгалтерском учете. При этом сумму НДС в величину задолженности не включают. Если же организация находится на УСН, нужно указать полную задолженность.

В оборотно-сальдовой ведомости бухучета на конец отчетного периода берут остатки по счетам расчетов.

Дебиторскую задолженность отражают как дебетовое сальдо на конец месяца по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Общую сумму дебиторской задолженности перед жилищной организацией всех групп потребителей указывают в строке 32.

Из этого показателя отдельно указывают суммы дебиторской задолженности граждан:

- по оплате КУ (строка 33) по видам КУ (строки 34–40);

- за содержание жилого помещения (строка 41) с разбивкой на долги физлиц за затраты по управлению МКД, содержание и ремонт, КР на СОИ (строки 42–44).

Если в бухгалтерском учете на счетах учета расчетов с собственниками организация не ведет аналитику по дебиторской задолженности в разрезе видов КУ и статей расходов платы за жилое помещение, то данную информацию берут из отчетов по начислениям, которые представлены ИРЦ либо сформированы из программы расчета квартплаты.

Отдельный блок в строках 45–47 посвящен безнадежной дебиторской задолженности из суммы всей дебиторки по строке 32. Выделяют безнадежную задолженность граждан по оплате КУ и за содержание жилого помещения.

Кредиторскую задолженность определяют как кредитовое сальдо на конце периода по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 и указывают в строке 48. Сюда включают общую кредиторскую задолженность организации перед поставщиками, бюджетом, работниками, перед остальными кредиторами.

Отдельным показателем в строке 49 указывают долги организации перед РСО, с которыми заключены договоры на поставку коммунальных ресурсов.

В строках 50–56 расшифровывают задолженность перед РСО в разрезе коммунальных ресурсов, необходимых для предоставления КУ собственникам и потребляемых при содержании общего имущества в МКД.

Сумма просроченной кредиторской задолженности перед всеми кредиторами, которую не оплачивали более 12 месяцев с даты, указанной в договоре, отражают в строке 58.

Просроченную долгосрочную кредиторскую задолженность ресурсникам указывают отдельно — в строке 59.

Как заполнить раздел 2

Раздел 2 «Средства на капитальный ремонт общего имущества в многоквартирном доме (фонд капитального ремонта)»

Раздел заполняют УО, ТСЖ, ЖК — владельцы спецсчета капремонта.

Если квитанции по взносам на капремонт рассчитывают ИРЦ, то сведения о начислениях и оплатах предоставляют они.

В показатели не включают:

- целевые бюджетные поступления на проведение капремонта;

- оплату взносов на капремонт ОМСУ за квартиры в муниципальной собственности.

Где брать данные для заполнения строк 60–63, смотрите в таблице 2.

Таблица 2. Источники информации для заполнения раздела 2

|

Показатель |

Строка |

Откуда взять |

|

Начислено взносов на капремонт |

60 |

Обороты: Дебет 62, 76 Кредит 86 «Фонд капремонта» |

|

Оплачено взносов на капремонт |

61 |

Обороты: Дебет 51, 55 Кредит 62, 76 |

|

Фактические расходы на капремонт |

62 |

Обороты: Дебет 86 «Фонд капремонта» Кредит 20, 26 |

|

В том числе бюджетное финансирование |

63 |

Обороты: Дебет 86 «Фонд капремонта» (целевые средства из бюджета) Кредит 20, 26 |

Как заполнить раздел 3

Раздел 3 «Оплата населением жилого помещения и коммунальных услуг»

В этом разделе величины указывают кассовым методом по фактически поступившим средствам и включают НДС. Данные заполняют в разрезе статей начислений и фактически собранных платежей за ЖКУ, сумм компенсаций и субсидий из бюджета, возмещения населением затрат на оплату услуг организации.

Сведения в разделе важны для составления государственного бюджета и должны соответствовать ГИС ЖКХ и платежным квитанциям.

Раздел заполняет организация, которая начисляет плату. Если УО, ТСЖ, ЖСК, ЖК заключили договор на услуги по начислению и сбору платы за ЖКУ с расчетным центром, то заполнять сведения раздела 3 будет этот центр.

Если собственники заключили прямые договоры с РСО на поставку коммунальных ресурсов и ТСЖ, УО, ЖК не делает расчеты по таким коммунальным услугам, то управляющая МКД организация данные по этим видам КУ не указывает.

В разделе 3 не указывайте:

- пени и штрафы, полученные за несвоевременную оплату ЖКУ;

- начисление повышающего коэффициента к размеру платы за КУ;

- платежи за капремонт по муниципальным жилым помещениям;

- начисления за содержание радиоточек, домофонов, ТВ-антенн, если они не включены в состав общего имущества МКД;

- суммы скидок населению на ЖКУ в рамках соцподдержки и субсидий непосредственно управляющей МКД организации.

Графа 3 отражает суммы начисленных собственникам платежей:

- за жилое помещение — в строке 64, по строкам 64–69 — по видам платежей;

- КР на СОИ — по строке 69 — размер расходов определяют в зависимости от выбранного варианта начисления (по нормативам, по факту);

- взносы на капитальный ремонт — по строке 70 — сумма должна быть меньше или равна показателю граф 3 и 4 строки 60 раздела 2.

- коммунальные услуги всего — в строке 71, по видам услуг — строки 72–84.

Графа 4 включает фактические оплаты населения за ЖКУ. Если потребители оплатили задолженность за КУ за предыдущие годы, эти деньги дополнительно включают в графу 5.

По графе 6 следует указывать стоимость жилищных и коммунальных услуг, рассчитанных по утвержденным органом МСУ или собственниками помещений тарифам.

В графе 7 отражают поступившую от населения плату за ЖКУ с учетом регионального стандарта уровня платежей граждан.

Если льготы и субсидии гражданам предоставляют в виде скидок и бюджет возмещает эти средства непосредственно УО, ТСЖ, ЖК, ЖСК, то данные в графе 7 меньше показателей графы 3 на сумму предоставленных скидок.

Если льготы и субсидии граждане получают в виде компенсаций из бюджета на свои банковские счета, то показатели граф 3 и 7 равны.

Для ТСЖ, ЖК и ЖСК должны быть равны показатели по графам 6 и 7.

В графе 8 указывают общую площадь жилых помещений в МКД на конец отчетного периода. Размер площади должен соответствовать информации, которую разместили в ГИС ЖКХ.

Как заполнить справочный раздел

Справочный раздел заполняют исполнители КУ только в отчете за год, при этом указывают:

- в строке 87 графы 3 — данные по объему поданной тепловой энергии без учета ГВС;

- строке 86 графы 4 — объем электроэнергии на содержание общего имущества;

- графе 5 — общую площадь жилых помещений;

- графе 6 — площадь общего имущества в МКД.

Информацию вносят по данным договоров ресурсоснабжения для целей оказания коммунальных услуг.

Какая ответственность грозит за незаполнение формы № 22-ЖКХ (жилище)

За нарушение порядка сдачи отчетности в Росстат, представление недостоверных данных должностные лица и организации должны будут заплатить административные штрафы.

Первичное нарушение: от 10 тыс. до 20 тыс. руб. — для должностного лица, от 20 тыс. до 70 тыс. руб. — для юрлица.

Повторное нарушение: от 30 тыс. до 50 тыс. руб. — для должностного лица, от 100 тыс. до 150 тыс. руб. — для юрлица.

Ответственность за непредставление первичных статистических данных устанавливает статья 13.19 КоАП.

ПРИЛОЖЕНИЕ 1

Рекомендации по заполнению и проверке отчетов

по форме № 22-ЖКХ (жилище)

(полные указания по заполнению формы размещены на бланке формы, скачать бланк с указаниями можно на сайте Хабаровскстата, пройдя по ссылке: https://habstat.gks.ru / Респондентам / Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности / Альбом форм федерального статистического наблюдения)

Данные по графе 8 строкам 65-70, 72-81, 84 в 3 разделе, по всем графам и строкам справочного раздела отражаются в целых числах, остальные – с одним десятичным знаком.

Раздел 1

В случае осуществления организацией деятельности в рамках общей системы налогообложения доходы по строкам 01 – 15 отражаются без учета налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Если организация осуществляет свою деятельность в рамках упрощенной системы налогообложения, то указывается сумма доходов в полном объеме.

По строке 01 организация показывает доходы от основного своего вида деятельности, с учетом бюджетного финансирования (стр.30), которое подлежит возмещению из бюджета непосредственно организации, а так же с учетом суммы начисленных льгот и субсидий. По этой строке указываются также доходы, связанные с реализацией услуг по содержанию жилищного фонда, состоящие из оплаты, начисленной по действующим ценам (тарифам), сумм (начисленных) за площадь, занятую под специализированным жилищным фондом.

По строке 02 отражаются, в том числе, доходы исполнителей коммунальных услуг, начисленные от реализации коммунальных услуг собственникам (нанимателям) жилых помещений.

Если у населения прямые договоры с ресурсоснабжающей организацией (далее РСО) либо прямые платежи РСО, то строки 03-10 не заполняются.

Кроме того, по строке 02 отражается информация по вывозу жидких бытовых отходов от многоквартирных домов, так как Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства Российской Федерации от 13.08.2006 № 491, вывоз жидких бытовых отходов от многоквартирных домов отнесен к жилищной услуге (стр.11).

Доходы от применения повышающих коэффициентов, так же как и пени и штрафы за несвоевременную оплату ЖКУ, отражаются по статье прочие доходы и не относятся к основному виду деятельности, следовательно, они отражаются по стр15. По строке 15 также указываются доходы от оказания жилищных услуг собственникам нежилых помещений в многоквартирном доме, доходы, связанные с арендной платой за сданные помещения общего пользования в многоквартирном доме, а также иные доходы, полученные от использования общего имущества в многоквартирном доме (например, по договору на установку и эксплуатацию рекламной конструкции и так далее)

Стр.10, 25, 40, 56 заполняется только в том случае, если вывоз твердых коммунальных отходов (ТКО) осуществляет Региональный оператор по обращению с твердыми коммунальными отходами. Вывоз ТКО другими организациями относится к содержанию жилого помещения.

Строки 12, 13, 14 должны быть заполнены!!!

По строке 30 отражаются фактические объёмы финансирования из бюджетов всех уровней, поступившие на счета организации за отчетный период, с учетом поступления средств по долговым обязательствам за предыдущие годы.

По этой строке не отражаются объемы финансирования целевых программ (энергосбережения и повышения энергетической эффективности, антикризисная, внедрение приборов учета, ликвидация стихийных бедствий и прочее), а так же объемы бюджетного софинансирования на проведение капитального ремонта многоквартирных домов.

Указанные показатели заполняются жилищными организациями в соответствии с данными бухгалтерского учета (счет 86 «Целевое финансирование»).

По строке 31 (из стр. 30) выделяются объёмы финансирования, фактически выделенные из бюджета в отчетном периоде для компенсации разницы между экономически обоснованными ценами (тарифами) и ценами (тарифами), установленными для населения.

Дебиторская задолженность (стр. 32-47) и кредиторская задолженность (стр.48-59) в случае осуществления организацией деятельности в рамках общей системы налогообложения указывается без учета НДС. Если организация осуществляет свою деятельность в рамках УСНО, то дебиторская и кредиторская задолженности отражаются в полном объеме.

Следует обращать особое внимание на заполнение строк 34-40 (если заполнена строка 33, то эти строки должны быть заполнены), строк 50-57 (если заполнена строка 49, то эти строки должны быть заполнены).

Раздел 2

Собственники помещений в многоквартирном доме (далее МКД) обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в МКД.

Оплата взносов на капитальный ремонт органом местного самоуправления за муниципальное жилье не включается в стр. 63.

Данные стр. 60 должны быть больше или равны стр. 70 гр. 3, поскольку взносы на капитальный ремонт вносят все собственники помещений в МКД (включая муниципальное жилье), а по стр. 70 учитываются только платежи населения.

Раздел 3

Достоверность показываемых в этом разделе данных имеет исключительное значение, поскольку эти данные используются при формировании финансовых взаимоотношений федерального бюджета с бюджетами Российской Федерации.

Все стоимостные показатели в разделе 3 формы показываются с учетом НДС, в случае, если организация осуществляет свою деятельность в рамках общей системы налогообложения.

Содержание домофонов, радиоточек и антенн в форме № 22-ЖКХ (жилище) не учитывается, в случае, если они не включены в состав общего имущества многоквартирного дома.

Данные по строкам 4 – 11 по графе 3 во 2 разделе могут быть меньше данных по графе 3 по строкам 66, 72 – 76, 79, 80, 84 только на сумму НДС (если организации находятся на общей системе налогообложения), если организации на УСНО, то данные должны быть равны. Исключение может быть в случае оплаты органом местного самоуправления жилых помещений, находящихся в собственности муниципального образования. В таком случае в разделе 2 данные по таким жилым помещениям отражаются, а в разделе 3 не отражаются.

Если в субъекте Российской Федерации социальная поддержка и субсидии предоставляются в виде скидок, суммы начисленных (гр. 3) и фактически собранных ( гр. 4) с населения платежей отражаются без суммы социальной поддержки и субсидий.

По графе 5 показывается фактическая оплата задолженности за предыдущие отчетному периоду годы.

Данные по разделу предоставляются:

- При выборе способа управления управляющей организацией, ТСЖ, ЖК или иным специализированным потребительским кооперативом – указанными организациями или расчетно-информационным центром, в случае заключения с ним договора на оказание услуг по начислению и сбору платы за содержание жилых помещений и коммунальных услуг;

- В случае если собственниками помещений в многоквартирном доме заключены прямые договоры поставки коммунальных ресурсов и плата за жилищно-коммунальные услуги начисляется информационно-расчетными центрами по договорам с организациями, оказывающими жилищные услуги и ресурсоснабжающими организациями, информационно-расчетный центр предоставляет сведения по плате за жилое помещение в раздел 3 формы № 22-ЖКХ (жилище), а сведения по коммунальным услугам в раздел 3 формы № 22-ЖКХ (ресурсы);.

- При выборе непосредственного способа управления, а также в случаях, если собственниками помещений в многоквартирном доме не выбран способ управления или если принятое решение о выборе способа управления этим домом не было реализовано, информация о размере платы за содержание жилого помещения, площади обслуживаемого жилищного фонда, сведения о нежилых помещениях предоставляется органом местного самоуправления (приказ Минкомсвязи России от 29.02.2016 № 74 , Минстроя России № 114/пр) или расчетно-информационным центром, в случае наделения его указанными полномочиями.

- Сведения по капитальному ремонту (строка 70) предоставляются уполномоченными лицами, с учетом особенностей указанных в пункте 27 Указаний.

Взыскание неустойки (штрафа, пени), применение повышающего коэффициента к размеру платы за соответствующие коммунальные услуги в данном разделе не отражаются.

Строка 84 заполняется только в том случае, если вывоз твердых коммунальных отходов (ТКО) осуществляет региональный оператор по обращению с твердыми коммунальными отходами. Вывоз ТКО другими организациями относится к содержанию жилого помещения (стр.69).

Обязательно должна быть заполнена графа 8!!!!

По графе 8 по всем строкам показывается общая площадь жилых помещений обслуживаемого жилищного фонда за исключением балконов, лоджий, веранд и террас.

Не включаются в общую площадь жилых помещений:

— лестничные клетки;

— нежилые помещения в МКД;

— площадь детских домов, пансионатов, интернатов, домов для престарелых и

так далее.

Раздел «Справочно»

Заполняется в отчете за январь-декабрь. По гр.7 стр. 86 и по стр. 87 указывается общая площадь МКД. Общая площадь МКД должна быть больше общей площади жилых помещений указанной в гр. 8 в разделе 3 за счет помещений общего пользования (входящих в состав общего имущества в МКД), не являющимися частями квартир.

Обязательно соблюдение арифметических контролей, которые указаны на бланке!

Примечание:

Данная форма вводится в действие с отчета за январь — декабрь 2022 года

|

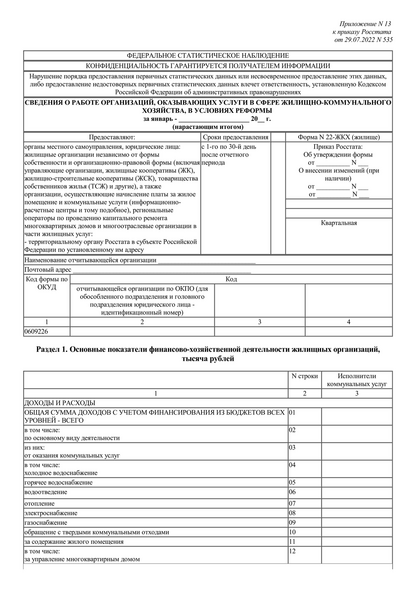

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ |

|||||||||||||||||||||||||||||||||

|

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ |

|||||||||||||||||||||||||||||||||

|

Нарушение порядка предоставления первичных |

|||||||||||||||||||||||||||||||||

|

СВЕДЕНИЯ О РАБОТЕ ОРГАНИЗАЦИЙ, ОКАЗЫВАЮЩИХ УСЛУГИ В СФЕРЕ |

|||||||||||||||||||||||||||||||||

| за январь — | 20 | г. | |||||||||||||||||||||||||||||||

|

(нарастающим итогом) |

|||||||||||||||||||||||||||||||||

|

Предоставляют: |

Сроки предоставления |

Форма N 22-ЖКХ (жилище) |

|||||||||||||||||||||||||||||||

|

органы |

с 1-го по 30-й день после отчетного периода |

Приказ Росстата: |

|||||||||||||||||||||||||||||||

|

— |

Квартальная |

||||||||||||||||||||||||||||||||

|

Наименование отчитывающейся организации |

|||||||||||||||||||||||||||||||||

|

Почтовый адрес |

|||||||||||||||||||||||||||||||||

|

Код |

Код |

||||||||||||||||||||||||||||||||

|

отчитывающейся организации по ОКПО (для |

|||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||

|

0609226 |

|||||||||||||||||||||||||||||||||

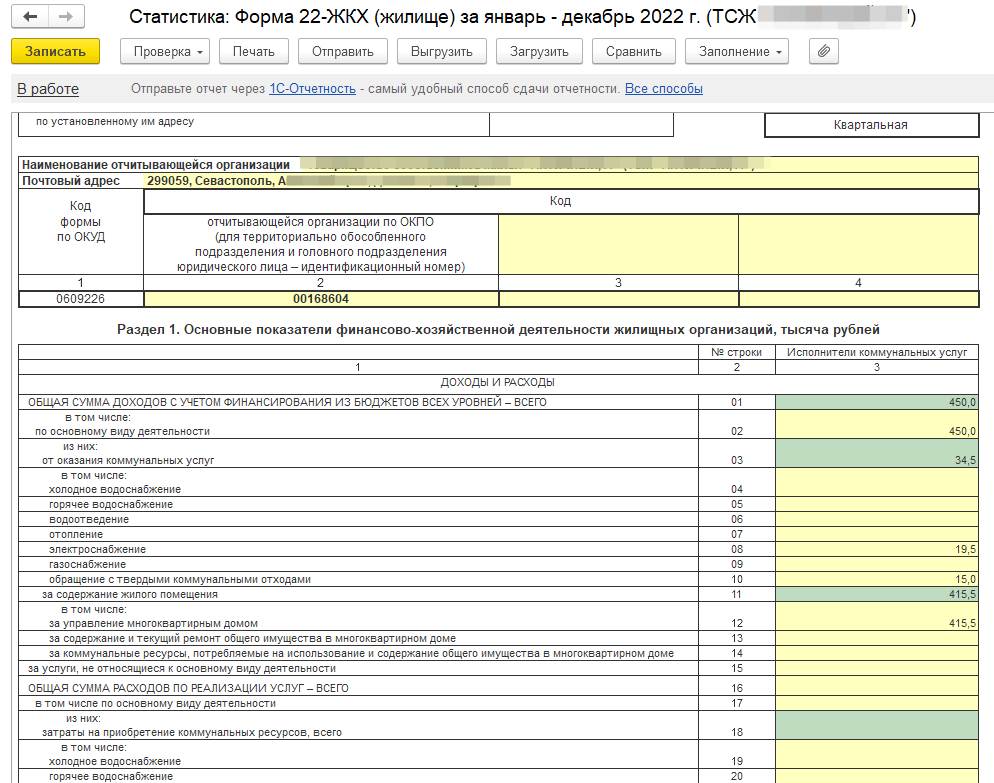

| Раздел 1. Основные показатели финансово-хозяйственной деятельности жилищных организаций, тысяча рублей |

||

|

N строки |

Исполнители |

|

|

1 |

2 |

3 |

|

ДОХОДЫ И РАСХОДЫ |

||

|

ОБЩАЯ СУММА ДОХОДОВ С УЧЕТОМ ФИНАНСИРОВАНИЯ ИЗ БЮДЖЕТОВ |

01 |

|

|

в том числе: |

||

|

по |

02 |

|

|

из них: |

||

|

от |

03 |

|

|

в том числе: |

||

|

холодное |

04 |

|

|

горячее водоснабжение |

05 |

|

|

водоотведение |

06 |

|

|

отопление |

07 |

|

|

электроснабжение |

08 |

|

|

газоснабжение |

09 |

|

|

обращение с твердыми коммунальными отходами |

10 |

|

|

за содержание жилого помещения |

11 |

|

|

в том числе: |

||

|

за |

12 |

|

|

за содержание и текущий ремонт общего имущества в |

13 |

|

|

за коммунальные ресурсы, потребляемые на использование и |

14 |

|

|

за услуги, не относящиеся к основному виду деятельности |

15 |

|

|

ОБЩАЯ СУММА РАСХОДОВ ПО РЕАЛИЗАЦИИ УСЛУГ — ВСЕГО |

16 |

|

|

в том числе по основному виду деятельности |

17 |

|

|

из них: |

||

|

затраты |

18 |

|

|

в том числе: |

||

|

холодное |

19 |

|

|

горячее водоснабжение |

20 |

|

|

водоотведение |

21 |

|

|

отопление |

22 |

|

|

электроснабжение |

23 |

|

|

газоснабжение |

24 |

|

|

обращение с твердыми коммунальными отходами |

25 |

|

|

затраты на использование и содержание жилого помещения |

26 |

|

|

в том числе: |

||

|

затраты |

27 |

|

|

затраты на содержание и текущий ремонт общего имущества в |

28 |

|

|

затраты на коммунальные ресурсы, потребляемые на использование и |

29 |

|

|

ОБЪЕМЫ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ |

||

|

Фактические объемы финансирования из бюджетов всех уровней |

30 |

|

|

в том числе |

||

|

на |

31 |

|

|

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ |

||

|

Дебиторская задолженность, всего |

32 |

|

|

в том числе: |

||

|

граждан |

33 |

|

|

холодное водоснабжение |

34 |

|

|

горячее водоснабжение |

35 |

|

|

водоотведение |

36 |

|

|

отопление |

37 |

|

|

электроснабжение |

38 |

|

|

газоснабжение |

39 |

|

|

обращение с твердыми коммунальными отходами |

40 |

|

|

за содержание жилого помещения |

41 |

|

|

затраты на управление многоквартирным домом |

42 |

|

|

затраты на содержание и текущий ремонт общего имущества в |

43 |

|

|

на коммунальные ресурсы, потребляемые на использование и |

44 |

|

|

из строки 32 безнадежная |

45 |

|

|

из нее: |

||

|

граждан |

46 |

|

|

за содержание жилого помещения (из строки 41) |

47 |

|

|

Кредиторская задолженность, всего |

48 |

|

|

в том числе |

||

|

ресурсоснабжающим |

49 |

|

|

холодное водоснабжение |

50 |

|

|

горячее водоснабжение |

51 |

|

|

водоотведение |

52 |

|

|

отопление |

53 |

|

|

электроснабжение |

54 |

|

|

газоснабжение |

55 |

|

|

обращение с твердыми коммунальными отходами |

56 |

|

|

за коммунальные ресурсы, потребляемые на использование и |

57 |

|

|

из строки 48 в том числе долгосрочная просроченная |

58 |

|

|

из строки 49 в том числе долгосрочная просроченная задолженность |

59 |

|