Важно! В статье рассмотрен порядок заполнения формы 6-НДФЛ, действовавшей до 2021 года. В актуальной форме строки с подобным показателем нет. Заполнить и сдать 6-НДФЛ в 2023 году вам поможет наша рубрика, которая своевременно обновляется.

6-НДФЛ — отчетность налоговых агентов

Для повышения контроля над уплатой налога на доходы физлиц с 2016 года была введена форма 6-НДФЛ. Для сдачи в налоговую инспекцию эта форма квартальная. Штрафы за непредставление этого отчета будут следующие:

|

Нарушение |

Сумма штрафа |

|

Если забыли сдать налоговый расчет 6-НДФЛ |

1000 руб. за каждый календарный месяц начиная со дня, определенного для подачи (п. 1.2 ст. 126 НК РФ) |

|

Сдали отчет в инспекцию с опозданием |

Аналогично |

|

Наличие недостоверных сведений в отчете |

500 руб. за каждый отчет с недостоверными сведениями |

|

Нарушение способа подачи (сдача в бумажном виде вместо электронного) |

200 руб. за каждый неверно предоставленный отчет |

Кроме того, в случае неполучения отчета в течение 10 дней со срока для предоставления контролирующие органы могут заблокировать расчетный счет.

Как видим, данный отчет достаточно важен для проверяющих: именно с его помощью осуществляется дополнительный контроль расчета и уплаты НДФЛ. Поэтому, если после сдачи отчета вы обнаружите какие-либо ошибки (если изменились данные о доходах или налогах, например), необходимо обязательно сдать корректирующий отчет.

Порядок заполнения строки 110 раздела 2 формы 6-НДФЛ

Общее представление о заполнении второго раздела можно получить из этого материала. А здесь мы детально рассмотрим заполнение строки 110 «Дата удержания налога» и связанных с ней полей.

В соответствии с нашим законодательством, удержать НДФЛ необходимо в момент выдачи дохода. Эта функция возложена на налоговых агентов, то есть лиц, рассчитывающих и выплачивающих данный доход. При этом данным агентам запрещено выплачивать налог за налогоплательщика из собственных средств. Есть риск того, что при проверке за это начислят штрафы. Это значит, что дата удержания, а соответственно, и дата перечисления никак не могут наступить ранее выплаты дохода.

Основные доходы и сроки удержания налогов представлены в таблице.

|

Вид полученного дохода |

Дата получения дохода для НДФЛ |

Срок удержания налога |

|

Оплата труда |

Последний день отработанного месяца |

День выдачи дохода на руки |

|

«Увольнительные» выплаты |

Последний рабочий день |

|

|

Выплаты больничных расчетов и отпускных |

В день выплаты |

|

|

Дивиденды |

В день выплаты |

|

|

Списание безнадежного долга |

Дата списания долга |

В день выплаты ближайшего дохода |

|

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные) |

Последний день месяца утверждения авансового отчета |

|

|

Доход в натуральной форме |

В день предоставления данного дохода |

ПРИМЕР от «КонсультантПлюс»:

Дата удержания НДФЛ со сверхнормативных суточных.

Сверхнормативные суточные: по авансовому отчету, утвержденному 21.02.2020, — 2 100 руб. НДФЛ — 273 руб. (2 100 руб. x 13%) удержан 05.03.2020 из зарплаты за вторую половину февраля; по авансовому отчету, утвержденному 27.03.2020, — 2 400 руб. НДФЛ — 312 руб. (2 400 руб. x 13%) удержан 03.04.2020 из зарплаты за вторую половину марта.В разд. 2 6-НДФЛ за 1 квартал 2020 г. сверхнормативные суточные по февральской командировке отражены так… Продолжение примера см. в К+. Получить пробный доступ к К+ можно бесплатно.

Итак:

- в строке 110 надо будет указать ту дату, которой документально оформлена выплата дохода из кассы либо с расчетного счета;

- сумма самого дохода будет отражена в поле 130;

- в поле 140 будет отражена сумма удержанного налога по каждой дате, отраженной по строке 110.

По строке 120 указываем срок перечисления налога. Он так же регламентирован законодательно.

ВАЖНО! НДФЛ надо перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключением стали отпускные и больничные. С этих выплат налог перечислять необходимо до последнего дня месяца, в котором они имели место (ст. 226 НК РФ).

В строке 120 раздела 2 нужно указать крайнюю дату для перечисления суммы налога. Посмотрим в таблице некоторые самые частые виды дохода со сроками перечисления налога.

|

Дата получения дохода |

Срок уплаты налога в бюджет |

|

Оплата труда |

День, следующий за удержанием налога |

|

Выплаты при увольнении |

|

|

Выплаты больничных и отпускных |

До конца месяца выплаты |

|

Дивиденды |

В ООО — следующий день после выплаты налогооблагаемых доходов. В АО — не позднее последнего числа месяца, следующего:

(в зависимости от того, какая дата наступит раньше) |

|

Списание безнадежного долга |

Не позднее следующего дня после дня, когда удалось удержать налог |

|

Командировочные расходы (не подтвержденные документально, сверхнормативные суточные) |

|

|

Доход в натуральной форме |

ВАЖНО! Даты по строкам 110 и 120 никогда не совпадут: это абсолютно разные по своему смыслу поля отчета. Даже если ваша организация уплачивает налог в бюджет в день удержания этого налога, все равно по графе 120 вы укажете день, прописанный законодателями. Дату вашего реального перечисления средств налоговые инспекторы увидят в карточке расчетов с бюджетом и только потом сравнят с положенными датами, указанными в вашем отчете.

Конечно, при заполнении графы 110 могут возникнуть различные нюансы. Рассмотрим часто возникающие подробнее.

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Иногда случаются ситуации, когда работодатель выплачивает доход сотруднику до окончания расчетного периода (отработанного месяца), например, когда срок выплаты заработной платы приходится на выходной. На данный момент в ТК указано, что в этом случае выплатить заработную плату необходимо накануне выходного дня.

Представители ФНС дали неоднозначные разъяснения по отражению подобной ситуации в отчете 6-НДФЛ. Сначала вышло письмо от 24.03.2016 № БС-4-11/5106, в котором рекомендован один порядок заполнения расчета, позднее — письмо от 29.04.2016 № БС-4-11/7893, из которого следует иной.

Рассмотрим оба этих варианта на конкретном примере.

Пример

В ООО «Трикотаж» в связи с предстоящими майскими праздниками выплатили заработную плату швеям и закройщикам 26 апреля. Как заполнить строки в этом случае?

Согласно письму ФНС от 26.03.2016 № БС-4-11/5106, это следует сделать таким образом:

- строка 100: 30.04.20ХХ

- строка 110: 26.04.20ХХ

- строка 120: 29.04.20ХХ

Во втором письме, появившемся 29.04.2016 (№ БС-4-11/7893), позиция меняется, приближаясь к общим принципам исчисления налога на доходы, и заполнение строк отчета будет зависеть от даты выплаты следующего дохода. Предположим, что следующим днем получения дохода стал аванс за май, и выплачен он 15 мая. То есть если следовать рекомендациям апрельского письма, датой удержания налога за апрель станет день выплаты аванса за май:

- строка 100: 30.04.20ХХ

- строка 110: 15.05.20ХХ

- строка 120: 16.05.20ХХ

ВАЖНО! Помните, что сам по себе аванс не является доходом с точки зрения исчисления НДФЛ, и по этой выплате создавать отдельный блок граф 100–120 не следует.

Таким образом, при удержании и перечислении налога в подобной ситуации необходимо руководствоваться более поздними разъяснениями.

Подробнее о письме прочитайте здесь: «Новые разъяснения ФНС об отражении в 6-НДФЛ зарплаты, выданной до конца месяца».

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

Согласно разъяснениям ФНС от 25.02.2016 № БС-4-11/3058@ и письму ФНС от 18.03.2016 № БС-4-11/4538, это должно выглядеть таким образом:

- строка 100: 30.09.20ХХ

- строка 110: 03.10.20ХХ

- строка 120: 04.10.20ХХ

Причем отразить эту операцию уже следует в отчете за год, то есть в том периоде, когда процедура удержания НДФЛ за сентябрь была завершена.

Пример заполнения строки 110 отчета 6-НДФЛ

Рассмотрим пример заполнения второго раздела отчета за полугодие.

Пример

Данные по начислению зарплаты в ООО «Камыш» такие:

- март — 35 000 руб.;

- апрель — 36 000 руб.;

- май — 35 000 руб.;

- июнь — 38 000 руб.

Зарплата выплачивается работникам 5-го числа каждого месяца. Аванс выдается 24-го числа. В мае был выплачен больничный — 16 мая — на сумму 3 500 руб. В июне сотруднику были выплачены отпускные — 15 000 руб. — 23 июня. Налоги по последним двум операциям оплачены в тот же день. Как заполнить 2-й раздел 6-НФДЛ в этом случае?

Сразу отметим, что 5 июня — выходной день. Следовательно, заработную плату выплачивают накануне, 3-го числа, а налог перечисляют на первый после выходного рабочий день, то есть 6-го числа. И как уже отмечалось ранее, факт уплаты НДФЛ в день удержания никак не влияет на заполнение строки 120.

Стр. 100 — 31.03.20ХХ — 35 000;

Стр. 110 — 05.04.20ХХ — 4 550;

Стр. 120 — 06.04.20ХХ.

Стр. 100 — 30.04.20ХХ — 36 000;

Стр. 110 — 05.05.20ХХ — 4 680;

Стр.120 — 06.05.20ХХ.

Стр. 100 — 16.05.20ХХ — 3 500;

Стр. 110 — 16.05.2020 — 455;

Стр. 120 — 31.05.2020.

Стр. 100 — 31.05.20ХХ — 35 000;

Стр. 110 — 03.06.20ХХ — 4 550;

Стр. 120 — 06.06.20ХХ.

Стр. 100 — 23.06.20ХХ — 15 000;

стр. 110 — 23.06.20ХХ — 1 950;

Стр. 120 — 30.06.20ХХ.

Итоги

Заполнение строки 110 налогового документа 6-НДФЛ не вызовет трудностей у бухгалтера, если заранее подготовиться и изучить нормативную базу по формированию отчета. Наличие правильного налогового регистра, где будет отражена вся нужная информация, позволит сократить время подготовки отчета до минимума.

Ответ эксперта

6-НДФЛ с отчетности за I квартал 2023 года сдаем по новой форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в редакции от 29.09.2022.

В Разделе 1 теперь указывается НДФЛ, который должен быть уплачен в отчетном периоде. Его сумма делится по указанным в НК РФ срокам перечисления в бюджет. На примере полугодия это выглядит так:

| Строка Раздела 1 | Срок перечисления | Период удержания |

|---|---|---|

| 021 | Не позднее 28 апреля | С 23 марта по 22 апреля |

| 022 | Не позднее 28 мая | С 23 апреля по 22 мая |

| 023 | Не позднее 28 июня | С 23 мая по 22 июня |

| 024 | Заполняется только в отчете за год |

Как видите, налог, удержанный с 23 по 30 июня, в этих строках не отражается. Следовательно, он не учитывается и по строке 020, так как она равна сумме строк 021–023. Его нужно будет показать в строке 021 Раздела 1 6-НДФЛ за 9 месяцев.

![]()

Раздел 2 заполняется по прежним правилам данными за весь отчетный период. То есть в строке 110 указывается сумма дохода, начисленного и фактически выплаченного с 1 января по 30 июня. В строке 160 — полная сумма удержанного НДФЛ с 1 января по 30 июня.

Если показатели строки 020 Раздела 1 и строки 160 Раздела 2 не сходятся — это не повод для паники, а нормальная ситуация при выплате дохода с 23 по 30 июня. Налоговая отдельно сообщила об этом в письме от 06.03.2023 № ЗГ-3-11/3160@.

![]()

Пример. 25 июня работодатель выплатил сотрудникам аванс за июнь. Бухгалтер отразил выплату в Разделе 2 6-НДФЛ за полугодие по строкам 110 и 112. Исчисленный налог показал в строке 140, удержанный — в строке 160.

При этом в Раздел 1 эта выплата не попала. НДФЛ, удержанный с 23 июня по 22 июля, должен быть перечислен не позднее 28 июля, а следовательно попадает в строку 021 Раздела 1 6-НДФЛ за 9 месяцев.

Декларация заполняется в соответствии с Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

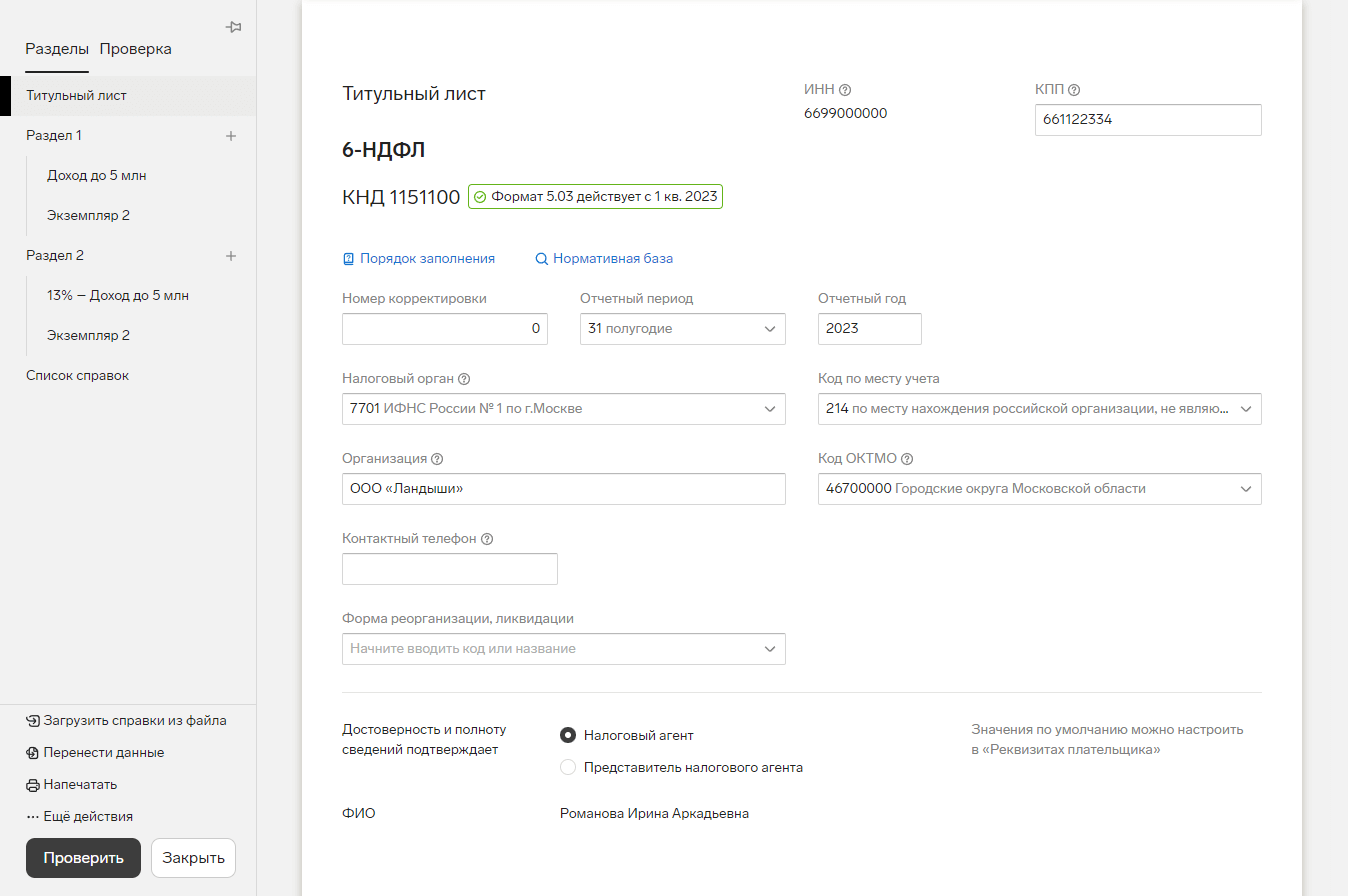

В Контур.Бухгалтерии декларация заполняется полностью автоматически. Остается только проверить правильность заполнения:

- Титульный лист

- Раздел 1

- Раздел 2

- Расчет строки 110, Раздел 2

- Список справок (заполняется в конце года)

- Где посмотреть данные, которые попадают в Раздел 1

- Нужно ли сдавать пустой отчет 6-НДФЛ

Титульный лист

Большая часть данных в титульном листе заполняется из «Реквизитов организации», указанных в сервисе.

Раздел 1

Данные об обязательствах налогового агента

Строка 010

По каждому КБК формируется отдельный раздел. Если КБК несколько, то для каждого создается отдельный раздел. Все разделы отображаются на панели слева.

Строка 020

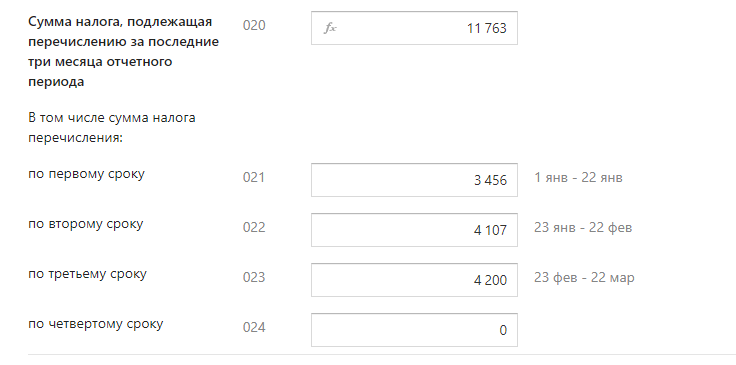

Указывается сумма значений из строк 021, 022, 023, 024.

Строки 021, 022, 023, 024

Указываются общие суммы удержанного налога при всех выплатах за период к первому, второму или третьему сроку. Сумма по четвертому сроку заполняется только в отчете за год.

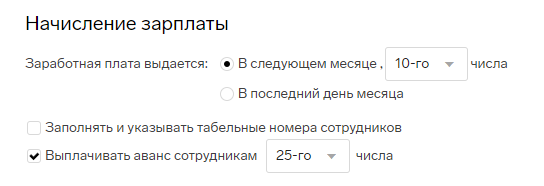

В 2023 году НДФЛ рассчитывается с каждой выплаты, в том числе и с аванса. При определении, к какому периоду отнести выплату, сервис ориентируется на следующие даты:

- для межрасчетных разовых выплат (например, матпомощи) — указывается при добавлении выплаты (карточка сотрудника → вкладка «Расчет» → кнопка «+ Начисления и удержания» → «Материальная помощь»),

- для отпускных — на последнем шаге расчета (карточка сотрудника → вкладка «Отпуска и командировки» → кнопка «+ Отпуска и командировки»),

- для аванса — на вкладке «Сотрудники» → «Авансы»,

- для оставшейся зарплаты за месяц — на странице с настройками начисления зарплаты (пункт «Реквизиты и настройки» → «Настройки» → блок «Начисление зарплаты»).

Строки 030, 031, 032

Строки заполняются, если в отчетном периоде был возврат НДФЛ сотрудникам.

Строка 030 — общая сумма возвращенного налога по всем сотрудникам;

Строка 031 — даты возврата налога;

Строка 032 — суммы возврата налога по всем сотрудникам за период.

Значение в строке 030 должно быть равно сумме значений строк 032.

Раздел 2

Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц

По каждому КБК формируется отдельный раздел. Если КБК несколько, то для каждого создается отдельный раздел. Все разделы отображаются на панели слева.

При проверке заполненных данных учитывайте, что в 2023 году начисленный доход и налог с него признается в том месяце, в котором произошла фактическая выплата этого дохода и удержание налога. Например, если зарплата за март выплачена в апреле, то никакие показатели по ней (доход, вычеты, исчисленный и удержанный налог) не должны попасть в отчет за 1 квартал. Они будут только в отчете за полугодие.

В строку 110 попадают суммы дохода, полученного за период: квартал, полугодие, 9 месяцев или год (1 января по 31 марта, по 30 июня, по 30 сентября, по 31 декабря соответственно).

Чтобы проверить правильность значения в строке 110:

- Сложите суммы зарплаты за первый и второй месяцы квартала + аванс за третий месяц. А начиная со второго квартала добавьте в расчет часть зарплаты, начисленную в третьем месяце предыдущего квартала, но выплаченную в текущем. Чтобы просмотреть суммы:

- Выбрите пункт «Реквизиты и настройки» → «Настройки» и в блоке «Начисление зарплаты» проверьте дату выплаты зарплаты и аванса, чтобы понять, в каком месяце совершается выплата.

- В разделе «Сотрудники» → «Зарплата» → «Начисления» посмотрите суммы зарплаты и аванса, выплата которых попадает в отчетный период.

- В разделе «Сотрудники» → «Данные для 6-НДФЛ» выберите период, следующий за отчетным.

- Проверьте, есть ли там выплаты, которые совершены за период прошлого квартала, но не попадают в раздел 1. Если такие выплаты есть, прибавьте их к суммам зарплаты и аванса (см. шаг 1).

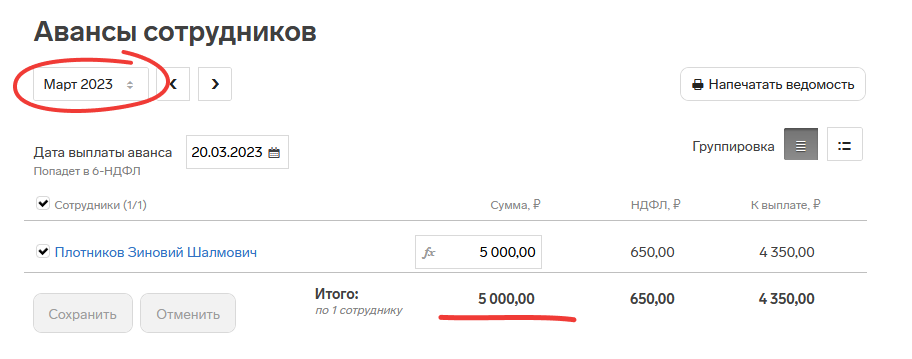

Пример расчета строки 110

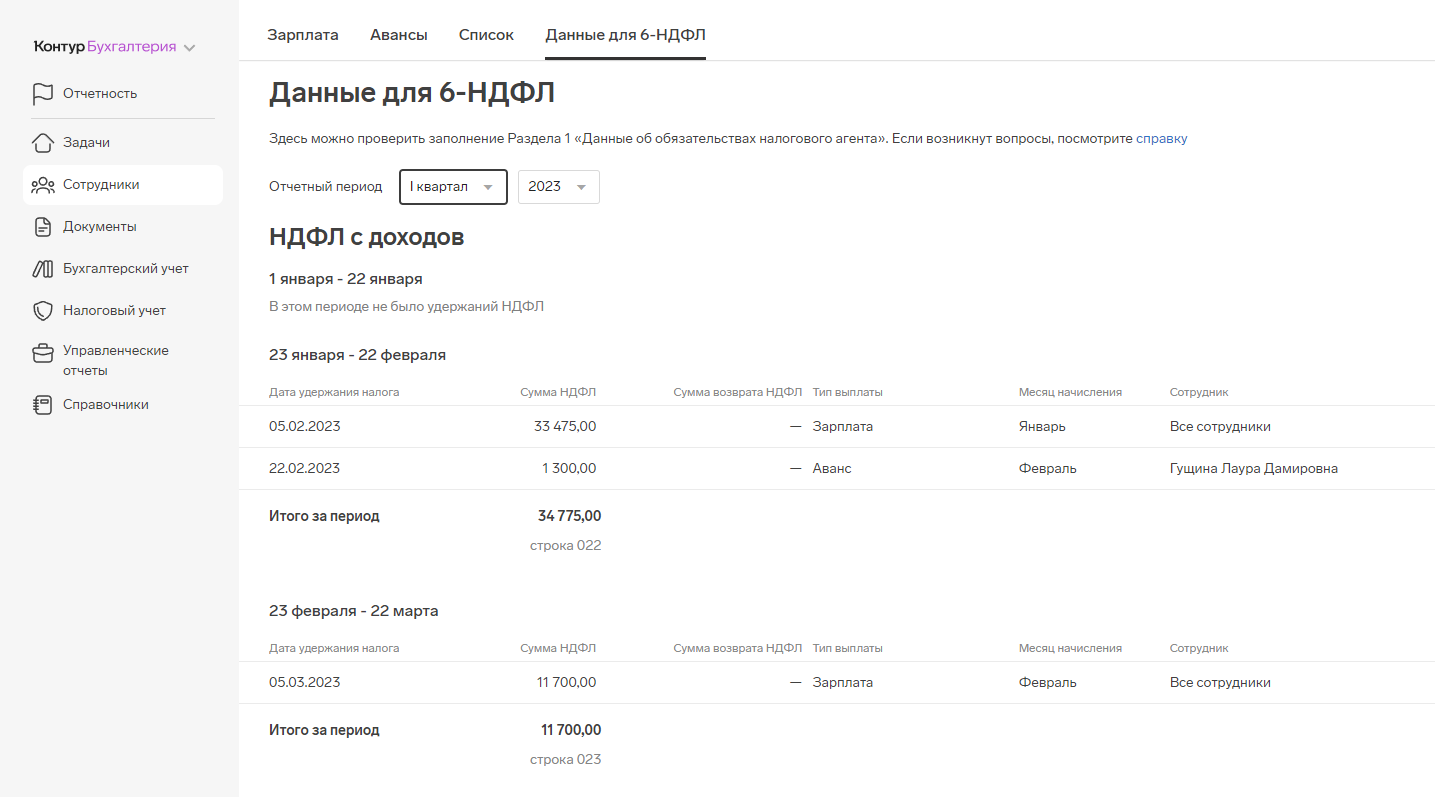

За первый квартал 2023 года:

- В строке 110 указана сумма: 34 758,50 руб.

- В настройках в блоке «Начисление зарплаты» указано, что зарплата выплачивается в следующем месяце. Значит сумма зарплаты за март в расчет строки не попадает.

- В разделе «Сотрудники» → «Зарплата» → «Начисления» за январь и февраль сумму начислений — по 10 000 руб. в месяц.

- В разделе «Сотрудники» → «Авансы» за март сумма начислений — 5 000 руб.

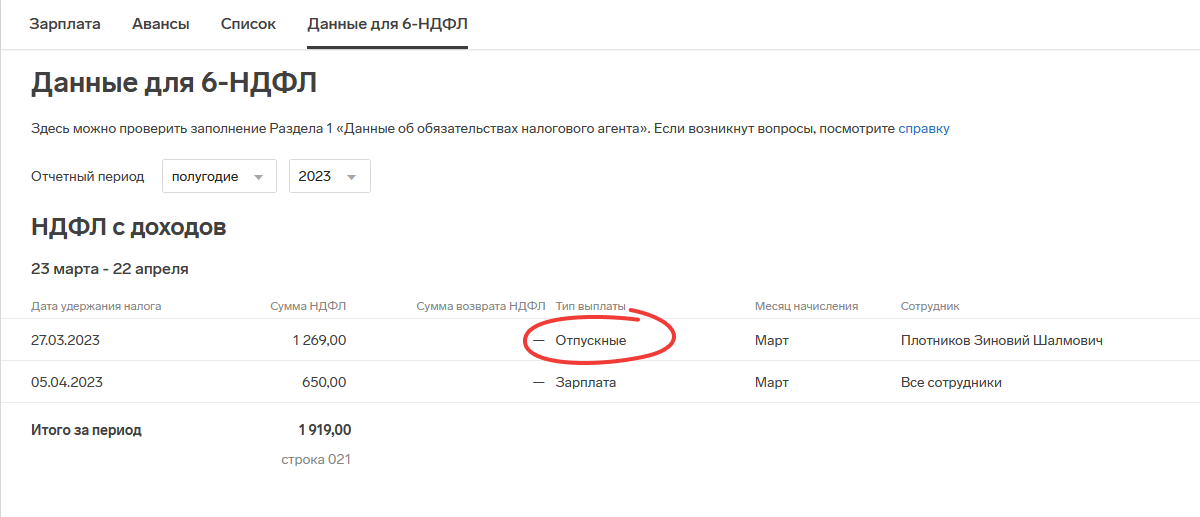

- В разделе «Сотрудники» → «Данные для 6-НДФЛ» выбираем период, следующий за отчетным — полугодие.

- Видим сумму отпускных, которые были выданы 27.03.2023. Сумма налога с этой выплаты не попадет в раздел 1 в отчете за 1 квартал, но сумма дохода (сумма отпускных) должна попасть в 110 строку.

- В разделе «Сотрудники» → «Зарплата» → «Начисления» устанавливаем период «Март 2023» и видим сумму начисленных отпускных — 9 758,50 руб.

-

Складываем суммы зарплат, аванса и отпускных: 10 000 + 10 000 + 5 000 + 9 758,50 = 34 758,50 руб. Эта же сумма указана в строке 110 (см. шаг 1).

Список справок (заполняется в конце года)

Раздел «Список справок» заполняется только в отчете за год или при ликвидации.

В списке отображаются данные по сотрудникам, получившим доходы в отчетном периоде. В годовом отчете данные заполняются автоматически из раздела «Сотрудники». Если вы заполняете 6-НДФЛ при ликвидации организации, заполните раздел вручную.

Где посмотреть данные, которые попадают в Раздел 1

В сервисе есть расшифровка расчета данных для Раздела 1: вкладка «Сотрудники» → «Данные для 6-НДФЛ».

Выберите отчетный период и, если есть обособленные подразделения, выберите подразделение, за которое сдаете 6-НДФЛ. В таблице отобразятся данные, которые попадут в Раздел 1 отчета 6-НДФЛ.

Нужно ли сдавать пустой отчет 6-НДФЛ

Если компания в отчетном периоде не выплачивала зарплату, не производила выплат физлицам и не удерживала НДФЛ, то сдавать отчет 6-НДФЛ она не обязана, поскольку не является налоговым агентом.

Но, поскольку за непредставление отчета возможен штраф и блокировка счета, то для подстраховки мы рекомендуем таким компаниям предоставлять в ИФНС пустой отчет 6-НДФЛ либо письмо в произвольной форме о причинах непредоставления отчета (не велась деятельность, не начислялась зарплата и т.п.). При создании отчета убедитесь, что титульный лист заполнен, а в Разделах 1 и 2 везде указаны нули — поля автоматически заполняются данными из сервиса.

Что изменилось в форме 6-НДФЛ

В новой редакции отчёта теперь другие штрих-коды.

В первом разделе в строке 020 вместо удержанного НДФЛ нужно указывать налог, подлежащий перечислению. Изменился большой блок со строками 021-022, в которых общую сумму удержанного налога разбивали по срокам перечисления согласно НК. Теперь тут всего четыре строки 021, 022, 023 и 024 – для сумм, подлежащих перечислению по первому, второму, третьему и четвёртому срокам отчётного квартала.

6-НДФЛ за 2023 год нужно сдавать в новые сроки из п. 2 ст. 230 НК:

-

за первый квартал, полугодие, 9 месяцев – не позднее 25 числа месяца, следующего за отчётным периодом;

-

за год – не позднее 25 февраля следующего года.

Если дата сдачи выпадает на выходной, нерабочий, праздничный день, срок переносится на следующий рабочий день.

Подарок для наших читателей – практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Отчётность в ИФНС, ПФР и ФСС в 2022 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Инструкция по заполнению 6-НДФЛ в 2023 году

Начиная с отчётности за первый квартал 2023 года нужно отчитываться по форме, утверждённой Приказом ФНС № ЕД-7-11/753 от 15 октября 2020 года в новой редакции. Расчёт 6-НДФЛ состоит из титульного листа, двух разделов и приложения № 1. 6-НДФЛ за 2022 год нужно сдавать по форме в прежней редакции.

Общие правила заполнения

Если численность физлиц, по которым нужно отчитаться, не превышает 10 человек, отчёт можно сдавать на бумаге. Чтобы заполнить бланк вручную, придерживайтесь правил:

-

пишите чёрной, фиолетовой или синей ручкой заглавными печатными буквами;

-

показатели вписывайте начиная с первой ячейки слева;

-

в незаполненных ячейках ставьте прочерки;

-

если нет суммовых показателей, пишите «0»;

-

не исправляйте ошибки корректирующими средствами;

-

пронумеруйте все страницы начиная с титульного листа – 001, 002, 003 и т. д.

Если вы заполняете отчёт на компьютере, чтобы потом распечатать, используйте шрифт Courier New размером 16-18 пт. При заполнении на компьютере числовые показатели выравниваются по правому краю, а прочерки не ставятся.

Титульный лист

В новой редакции отчёта здесь изменился только штрих-код. Заполните на титульном листе:

-

ИНН и КПП (если есть);

-

«Номер корректировки» – «0 – -», если за этот отчётный период вы сдаёте 6-НДФЛ впервые;

-

код отчётного периода – «21» первый квартал, «31» полугодие, «33» девять месяцев, «34» год;

-

календарный год – 2023;

-

код налогового органа – можно узнать в сервисе ФНС;

-

код «По месту нахождения (учёта)» – по месту жительства ИП «120», по месту нахождения организации «214»;

-

«Налоговый агент» –название вашей организации или полные ФИО ИП;

-

код по ОКМО – код муниципального образования, на территории которого вы находитесь;

-

номер контактного телефона без пробелов и чёрточек.

После заполнения 6-НДФЛ укажите общее количество страниц отчёта.

В разделе с подтверждением достоверности и полноты сведений укажите, кто подписывает отчёт:

-

«1» – налоговый агент, то есть ИП или руководитель организации;

-

«2» – его уполномоченный представитель.

Ниже впишите построчно полные ФИО руководителя организации или уполномоченного лица. ИП эти строки не заполняет.

Поставьте подпись и дату подписания отчёта.

Если отчёт подписывает представитель налогового агента, заполните две последние строки титульного листа – название и реквизиты доверенности или другого документа, подтверждающего полномочия.

Раздел 1

В нём отражают сведения об НДФЛ, удержанном за последние три месяца отчётного периода. Например, в отчёте за первый квартал – за январь, февраль, март.

В строке 010 укажите код бюджетной классификации:

-

182 1 01 02010 01 1000 110 – для НДФЛ с доходов, не превышающих 5 млн руб.;

-

182 1 01 02080 01 1000 110 – для НДФЛ с доходов более 5 млн руб.

Строка 020 – общая сумма налога, которую надо было перечислить в бюджет за последние три месяца отчётного периода.

Строки 021 – 024 – суммы исчисленного и удержанного НДФЛ, разбитые по четырём срокам перечисления. Для каждого отчётного периода сроки будут разные, так как с 2023 года налоговые агенты должны перечислять НДФЛ на единый налоговый счёт:

-

не позднее 28 января, если налог удержан за период с 1 по 22 января;

-

не позднее 28 числа, если налог удержан за период с 23 числа прошлого месяца по 22 число текущего;

-

не позднее последнего рабочего дня календарного года, если налог удержан за период с 23 по 31 декабря.

Например, налог с аванса удержали 16 января 2023 года. В отчёте за первый квартал он попадёт в строку 021, так как он начислен и удержан за период с 1 по 22 января и подлежит перечислению по первому сроку.

В отчётах за первый квартал, полугодие и девять месяцев строка 024 не заполняется.

Сумма строк с 021 по 024 должна равняться строке 020.

Строки 030 – 032 заполняют, если в отчётном периоде вы возвращали работникам излишне удержанный НДФЛ. Такие возвраты прописаны в ст. 231 НК.

Строка 030 – общая сумма возвращённого налога, которую нужно расписать по строкам:

-

031 – дата возврата;

-

032 – НДФЛ, возвращённый в дату, указанную в строке 031.

Раздел 2

Предназначен для обобщённых сумм начисленного и выплаченного дохода, рассчитанного и удержанного НДФЛ. Его заполняют нарастающим итогом.

Если у работников были доходы, облагаемые по разным ставкам НДФЛ, для каждой нужно заполнить отдельный раздел 2.

Строка 100 – ставка НДФЛ.

Строка 105 – КБК как в строке 010 раздела 1.

Строка 110 – общая сумма начисленных и фактически полученных доходов, разбитая по строкам:

-

111 – в виде дивидендов;

-

112 – по трудовым договорам;

-

113 – по гражданско-правовым договорам.

Строка 120 – количество работников, исполнителей по договорам ГПХ и других физлиц, которым в отчётном периоде вы начисляли налогооблагаемые доходы.

Строка 130 – общая сумма всех стандартных, социальных, имущественных налоговых вычетов, которые уменьшили налогооблагаемый доход.

Строки 140 – общая сумма начисленного НДФЛ, из неё выделите налог с дивидендов и с доходов ВКС и заполните строки 141 и 142

Строку 150 заполняют, если налоговый агент рассчитывает НДФЛ с доходов иностранных работников.

Строка 160 – фактически удержанный налог.

Строка 170 – НДФЛ, который не получится удержать до окончания года.

Строки 180 и 190 – суммы излишне удержанного и возвращённого налога.

Приложение № 1

Представляет собой справки о доходах и суммах НДФЛ, составленные отдельно по каждому физлицу. Приложение заполняют только по итогам календарного года.

Отчёт 6-НДФЛ в «Моё дело»

Мы учли все изменения, и в сервисе вы сможете сформировать отчёт по действующим правилам.

Кликнув на соответствующее событие в налоговом календаре, вы попадете в мастер заполнения отчётности, который проведёт вас по всем шагам подготовки 6-НДФЛ. Чтобы затем отправить отчёт не выходя из дома, подключите электронную отчетность с помощью этой инструкции.

Если есть ошибки в данных и их нужно исправить для корректного заполнения отчёта, мастер предупредит вас об этом, а после исправления подтянет новые данные в отчёт.

В сервисе хранятся данные по доходам каждого сотрудника, начисленном НДФЛ, удержанном НДФЛ и сроке уплаты, поэтому вся информация подтянется в отчёт автоматически и вручную вносить ничего не придётся.

Вам останется только подтвердить отправку отчёта своей электронной подписью, или скачать заполненную форму и отправить её в налоговую инспекцию.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Порядок заполнения Раздела 2 отчета 6-НДФЛ (с 2021 года)

Содержание

- Порядок заполнения Раздела 2 отчета 6-НДФЛ (с 2021 года)

- Контрольные соотношения и примеры заполнения строк 110 – 113

- Настройки в ЗУП 3, при которых доходы попадают в 112 и 113 строки раздела 2 отчета 6-НДФЛ (с 2021 года)

Порядок заполнения Раздела 2 отчета 6-НДФЛ (с 2021 года)

Раздел 2 отчета 6-НДФЛ (с 2021 года) заполняется для каждой из ставок налога.

В Разделе 2 указывается:

Согласно правилам заполнения Раздела 2 строка 110 не равна сумме строк 111, 112 и 113:

- 110 строка <> 111 строка + 112 строка + 113 строка

Подробнее см. — Должна ли в 6-НДФЛ в разделе 2 строка 110 равняться сумме строк 111, 112 и 113?

Рассмотрим несколько примеров заполнения строк 113 и 112:

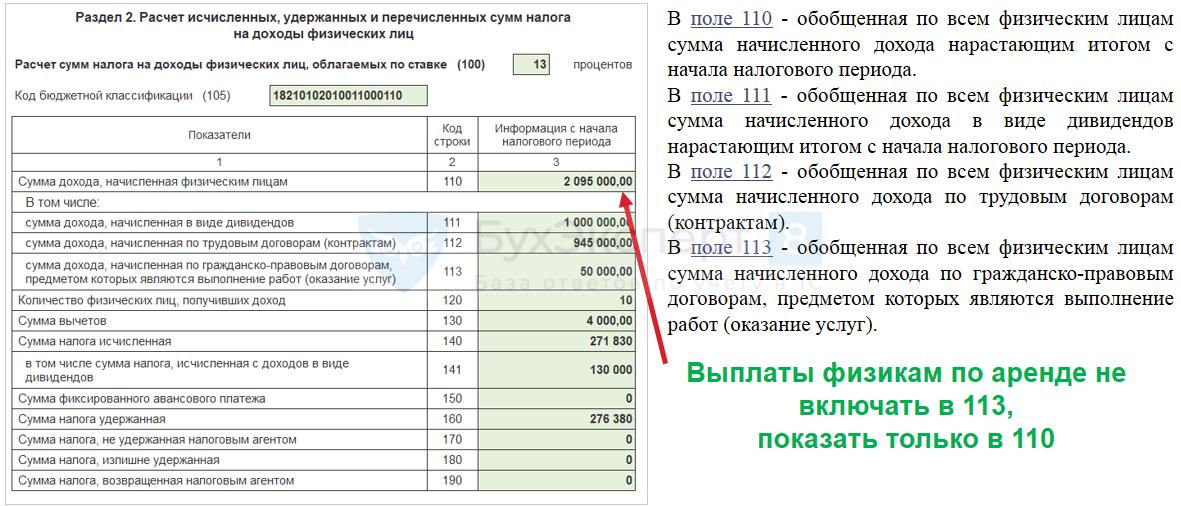

- Выплаты физикам по аренде НЕ включаются в 113 строку, отражаются только в 110 строке.

Подробнее см. — Включаются ли выплаты физлицам по аренде в 113 строку раздела 2 отчета 6-НДФЛ?

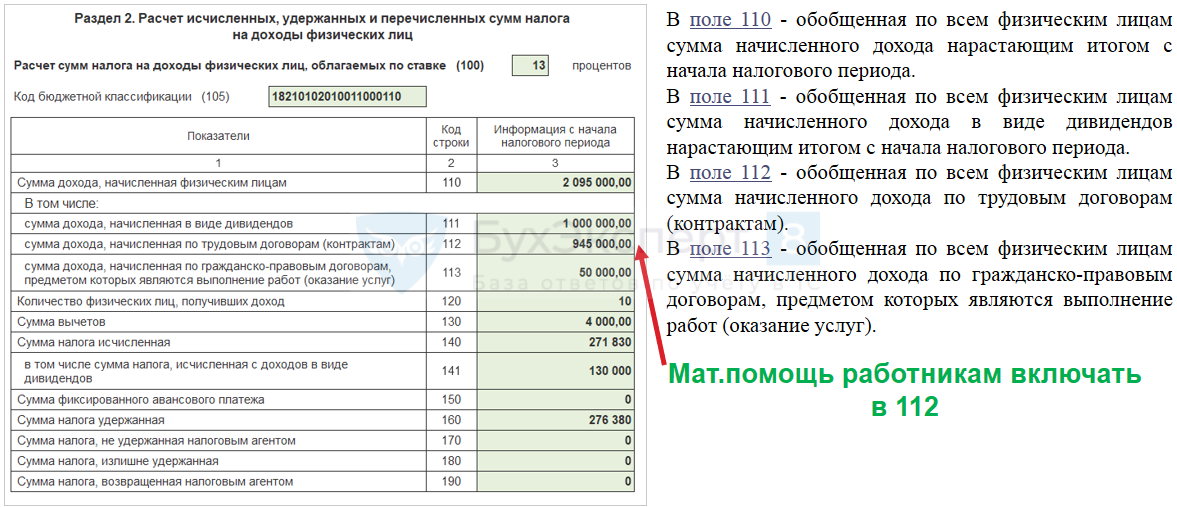

- Материальная помощь работникам включается в 112 строку.

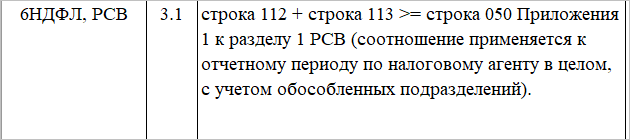

Вывод о таком заполнении данных в строке 112 по материальной помощи работникам следует из контрольного соотношения между 6-НДФЛ и РСВ:

Подробнее см. — Включать ли материальную помощь работникам в 112 строку раздела 2 отчета 6-НДФЛ?

Настройки в ЗУП 3, при которых доходы попадают в 112 и 113 строки раздела 2 отчета 6-НДФЛ (с 2021 года)

В ЗУП 3 доходы попадают в 112 и 113 строки Раздела 2 отчета 6-НДФЛ (с 2021 года) по следующим правилам:

- в строке 112 отражаются доходы с категориями Оплата труда, Оплата труда в натуральной форме и Прочие доходы от трудовой деятельности, а также доходы с кодами (независимо от наличия трудового договора на день получения дохода): 2000, 2002, 2003, 2012, 2013, 2014, 2300, 2530. Для кодов 2760, 2762, 2710, 2720, 4800 проверяется наличие трудового договора.

- в строке 113 отражаются доходы с кодами 2001, 2010, а также доходы, полученные в дни, когда есть только договор ГПХ: 2760, 2720, 4800.

Такая реализация выбрана для того, чтобы по максимуму выполнялось контрольное соотношение между 6-НДФЛ и РСВ.

Подробнее см. — Настройки в ЗУП 3, при которых доходы попадают в 112 и 113 строки раздела 2 отчета 6-НДФЛ (с 2021 года)

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Оцените публикацию

(7 оценок, среднее: 3,71 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье