Авансовые отчеты в 1С: Бухгалтерии государственного учреждения 8

- Опубликовано 06.07.2017 02:21

- Просмотров: 54103

Если в вашем учреждении есть расчеты с подотчетными лицами (например, покупка тех или иных товаров или услуг через подотчетных лиц или возмещение расходов сотрудника при выполнении служебных обязанностей), то вы, наверняка, используете в своей работе авансовые отчеты. В этой статье хотелось бы рассказать о правильности заполнения этих документов в программе «1С: Бухгалтерии государственного учреждения, редакция 2.0».

Что такое авансовый отчет? В программе – это документ, подтверждающий факт выдачи аванса сотруднику и отчет по расходам. Поэтому методически правильно сначала формировать в программе документ «Заявление на выдачу аванса», а затем вносить «Авансовый отчет», в котором и будет отражена отчетность подотчетного лица.

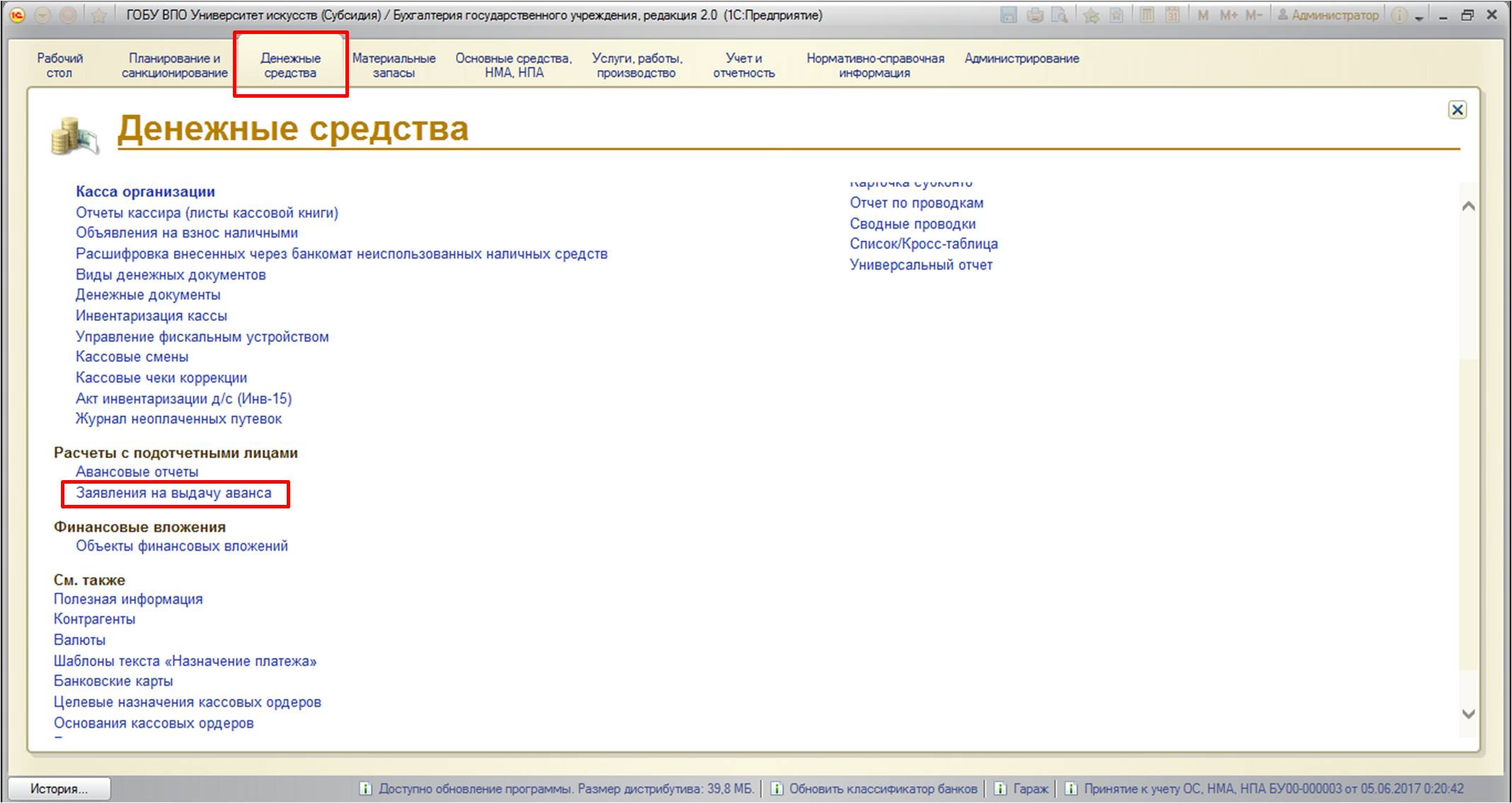

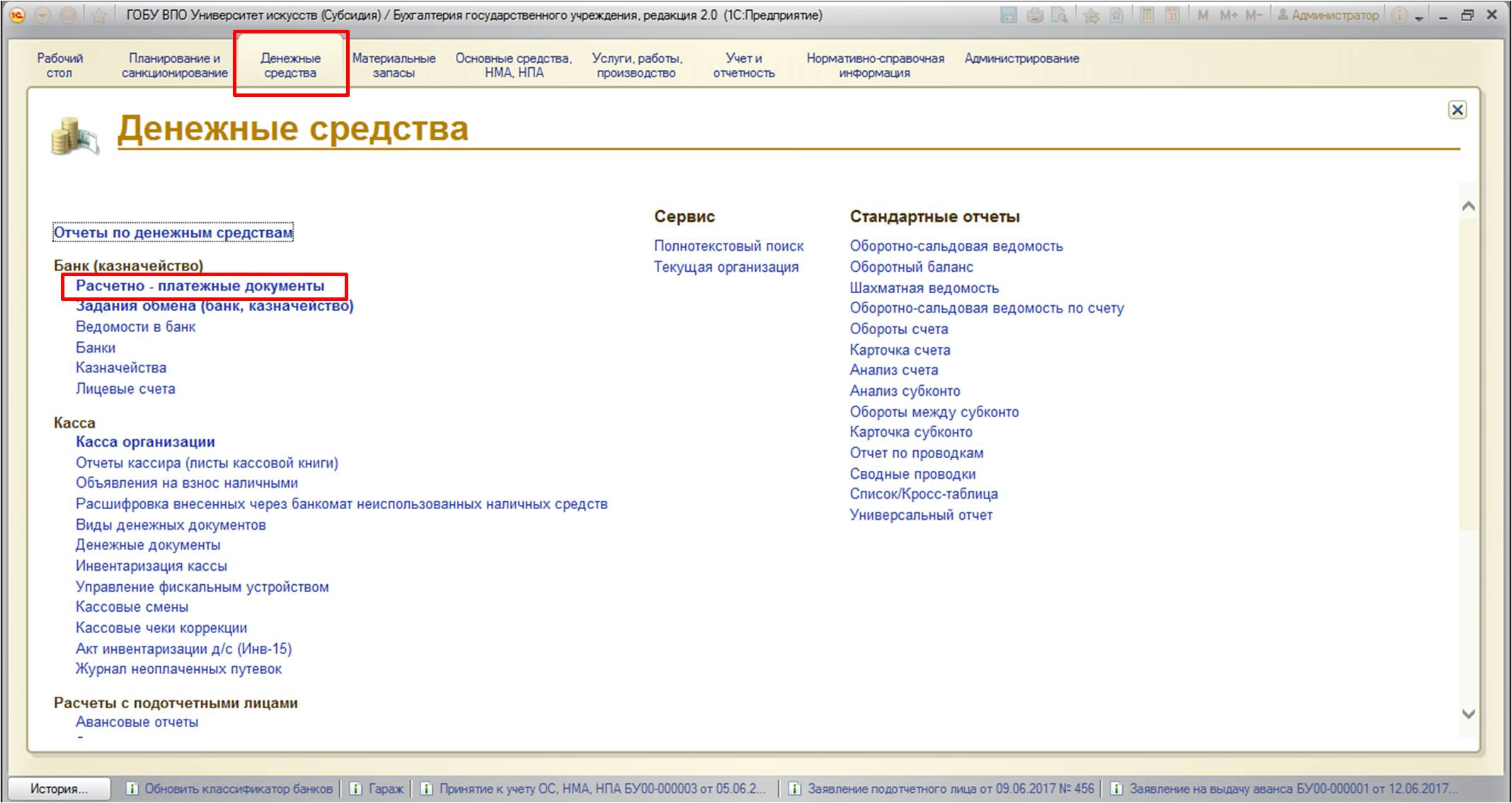

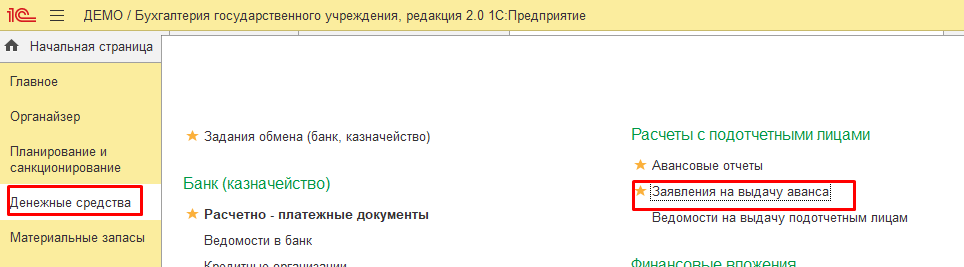

Заявление можно найти:

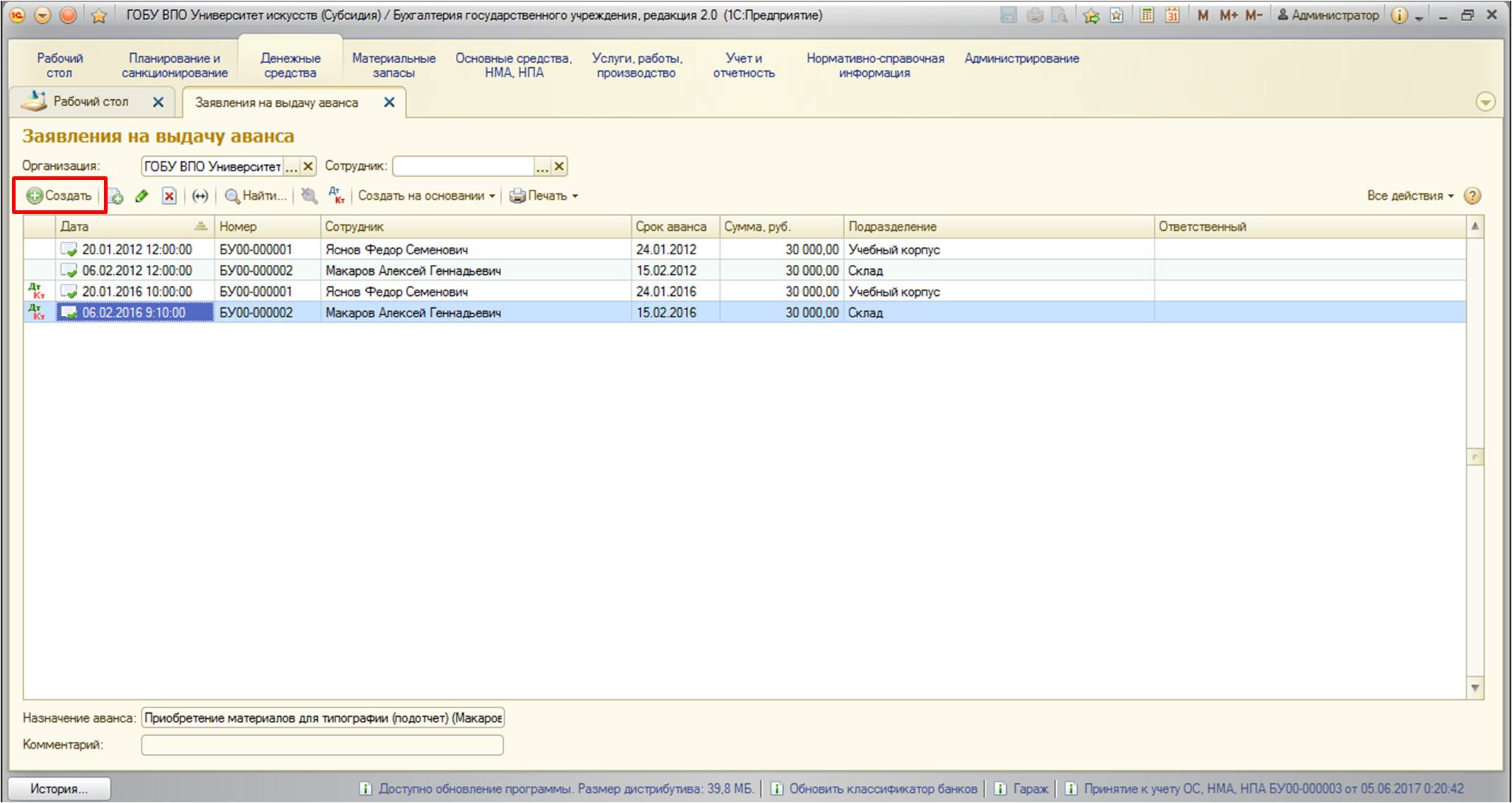

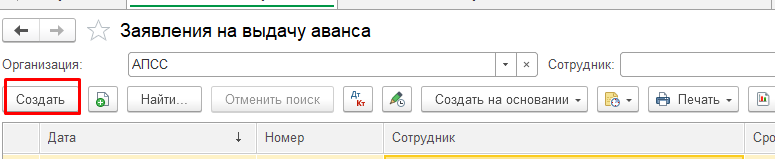

Создадим документ:

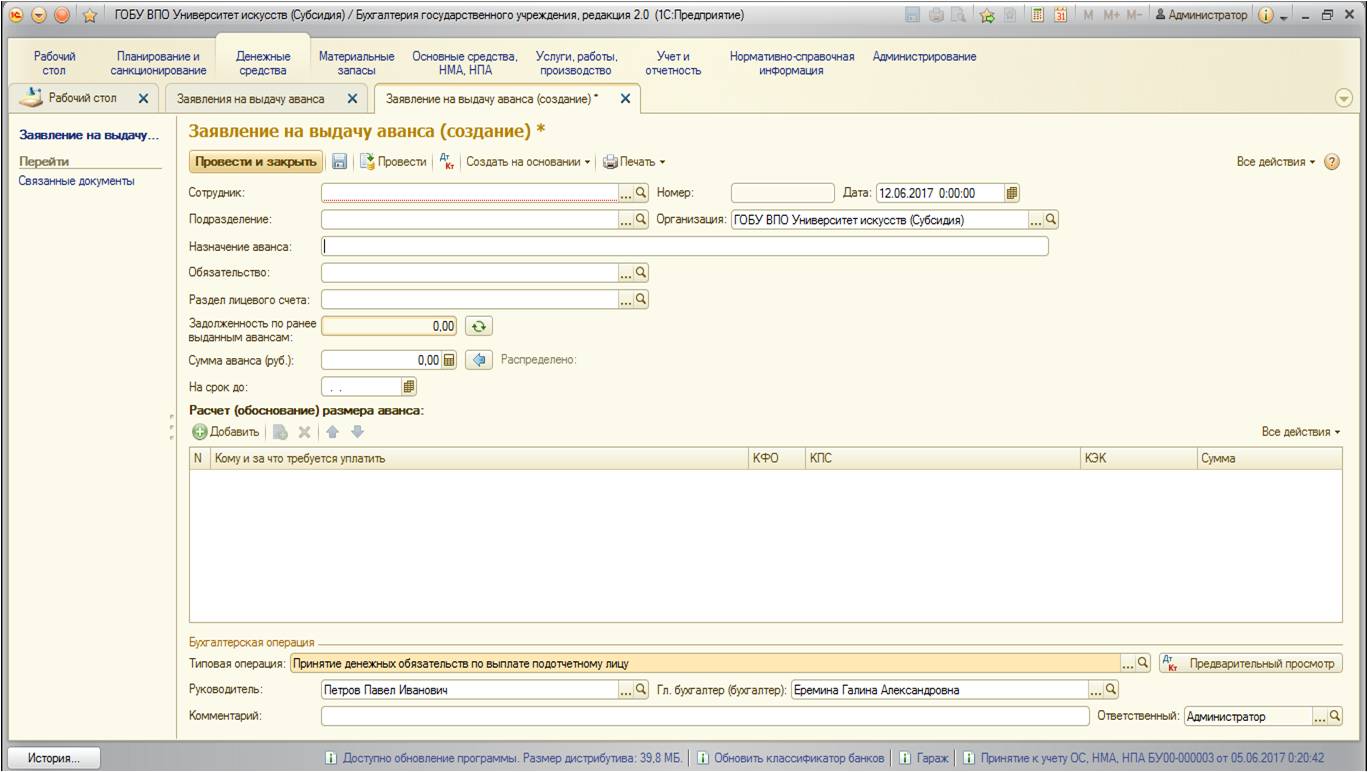

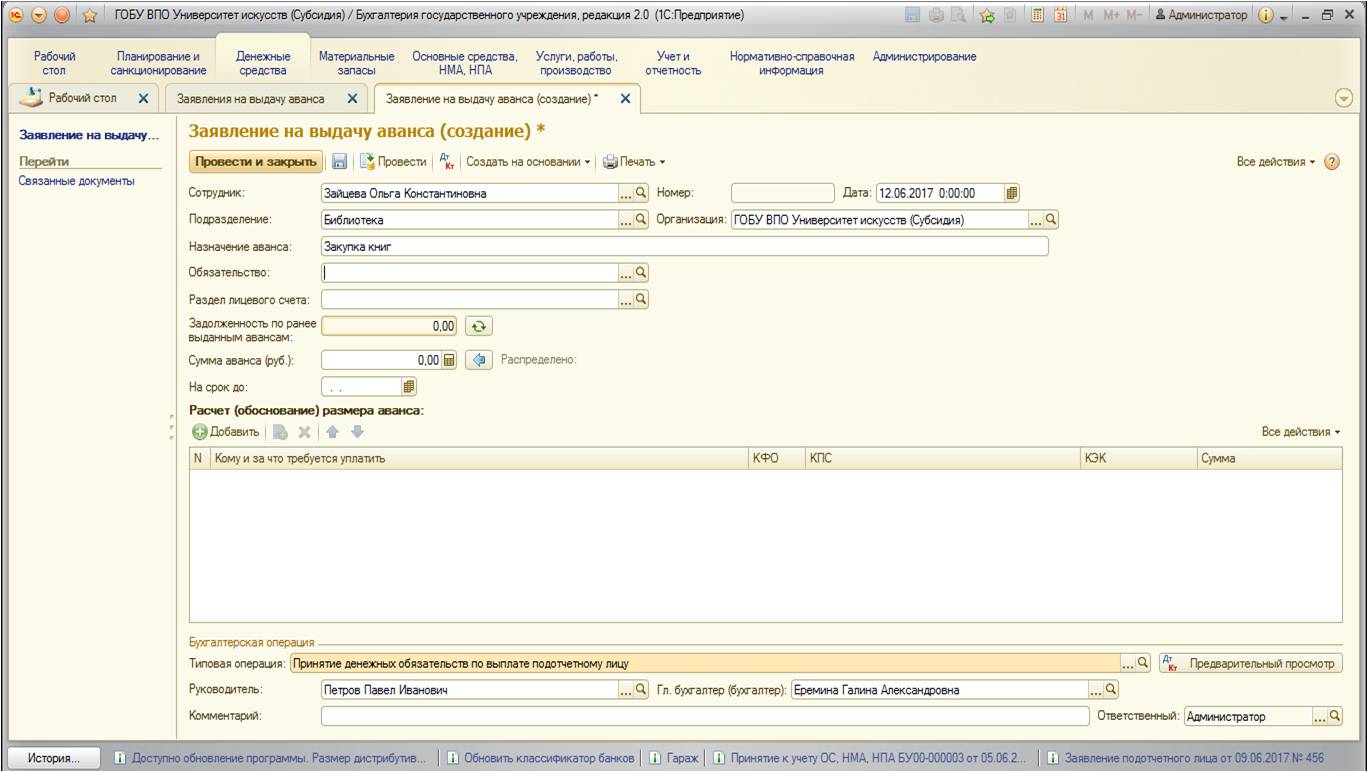

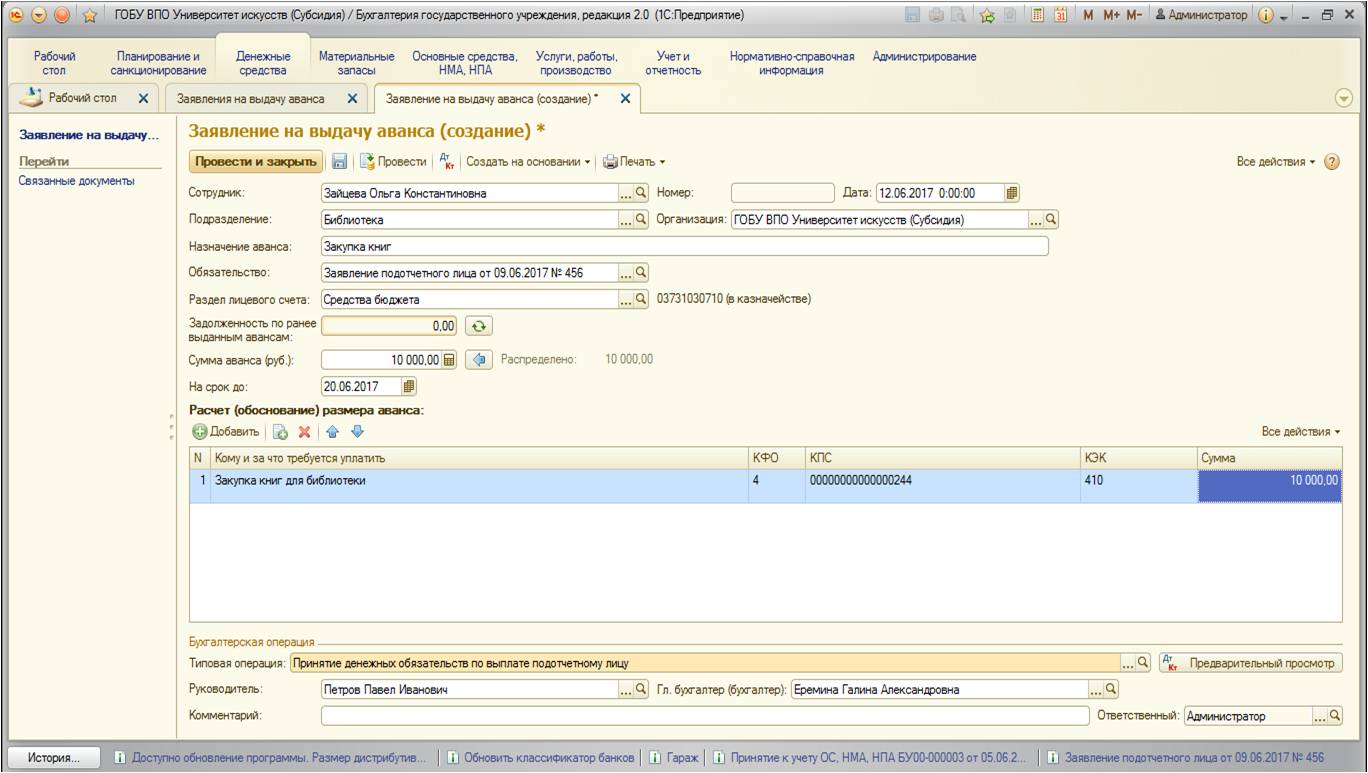

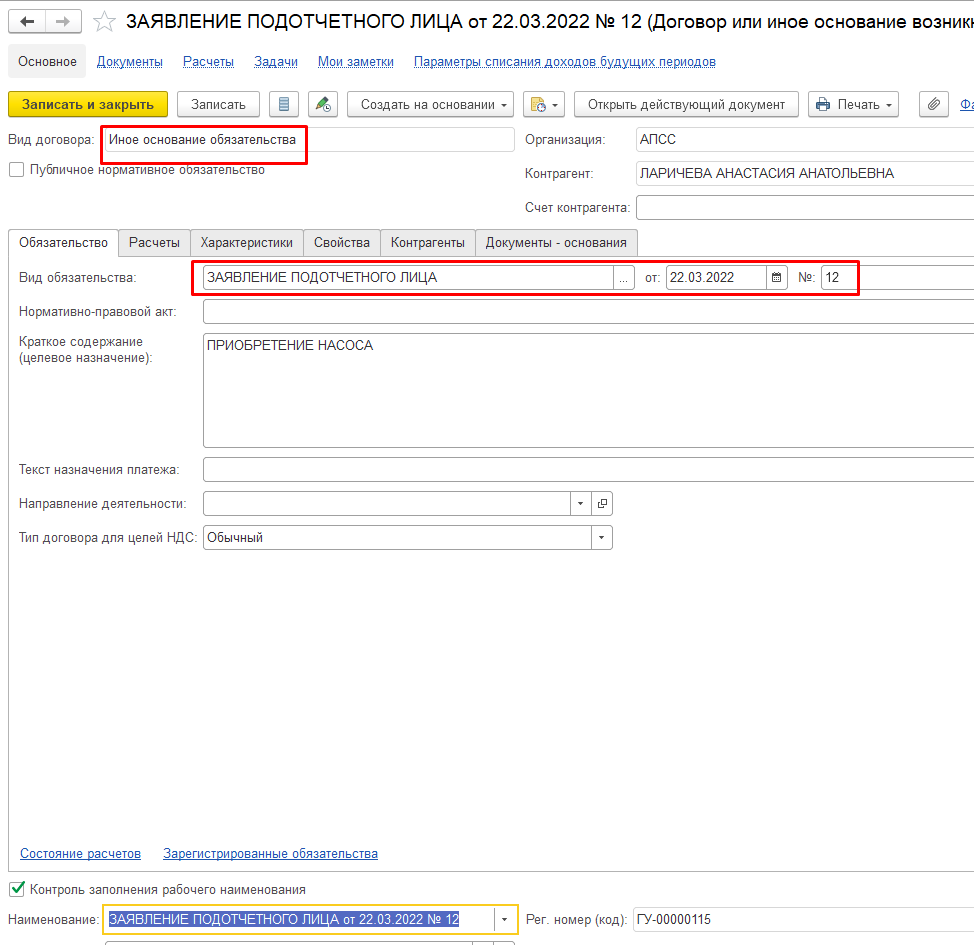

Заполняем документ данными:

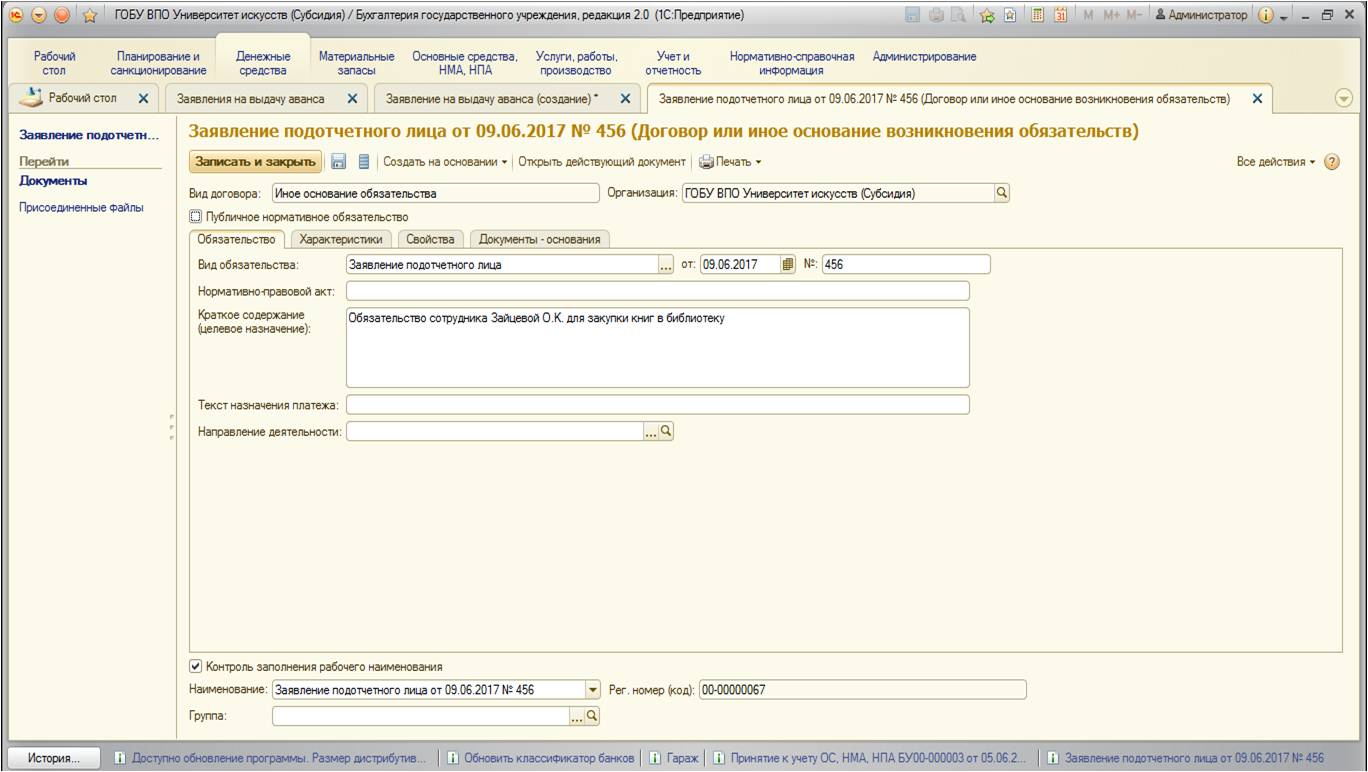

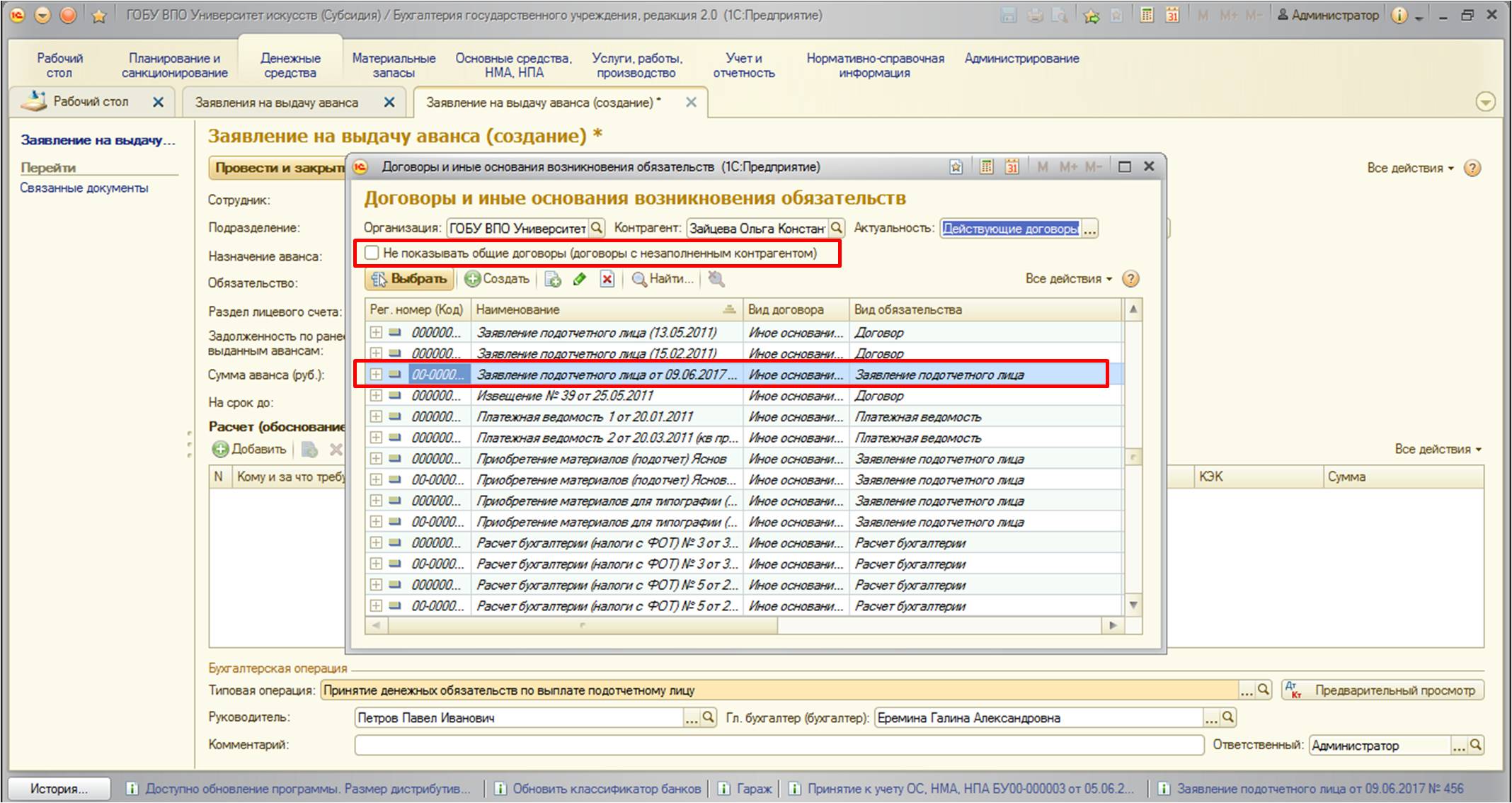

Обращу ваше внимание на обязательство: правильнее создавать обязательство на каждое заявление подотчетного лица, поэтому в нашем примере создадим обязательство:

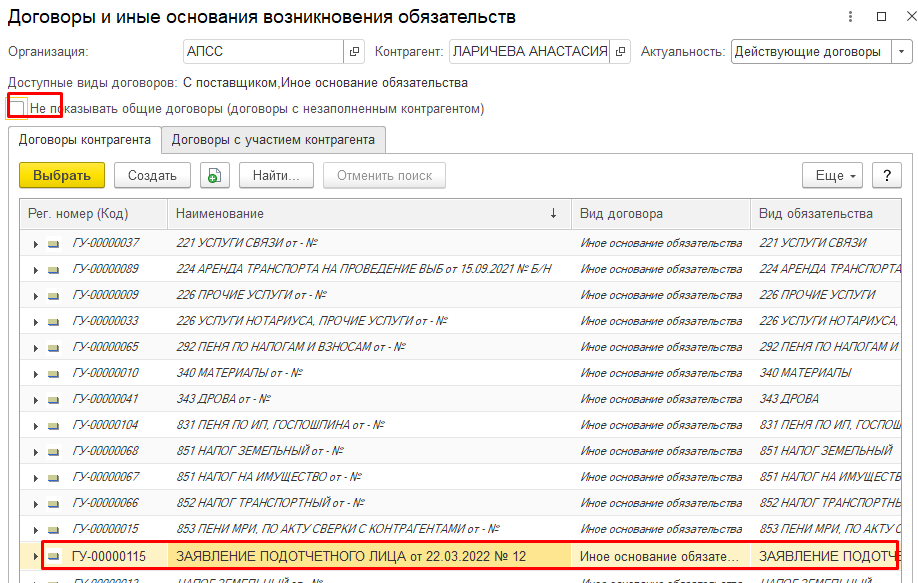

Чтобы наше обязательство стало видно в списке, нужно снять флаг:

После заполнения документ выглядит следующим образом:

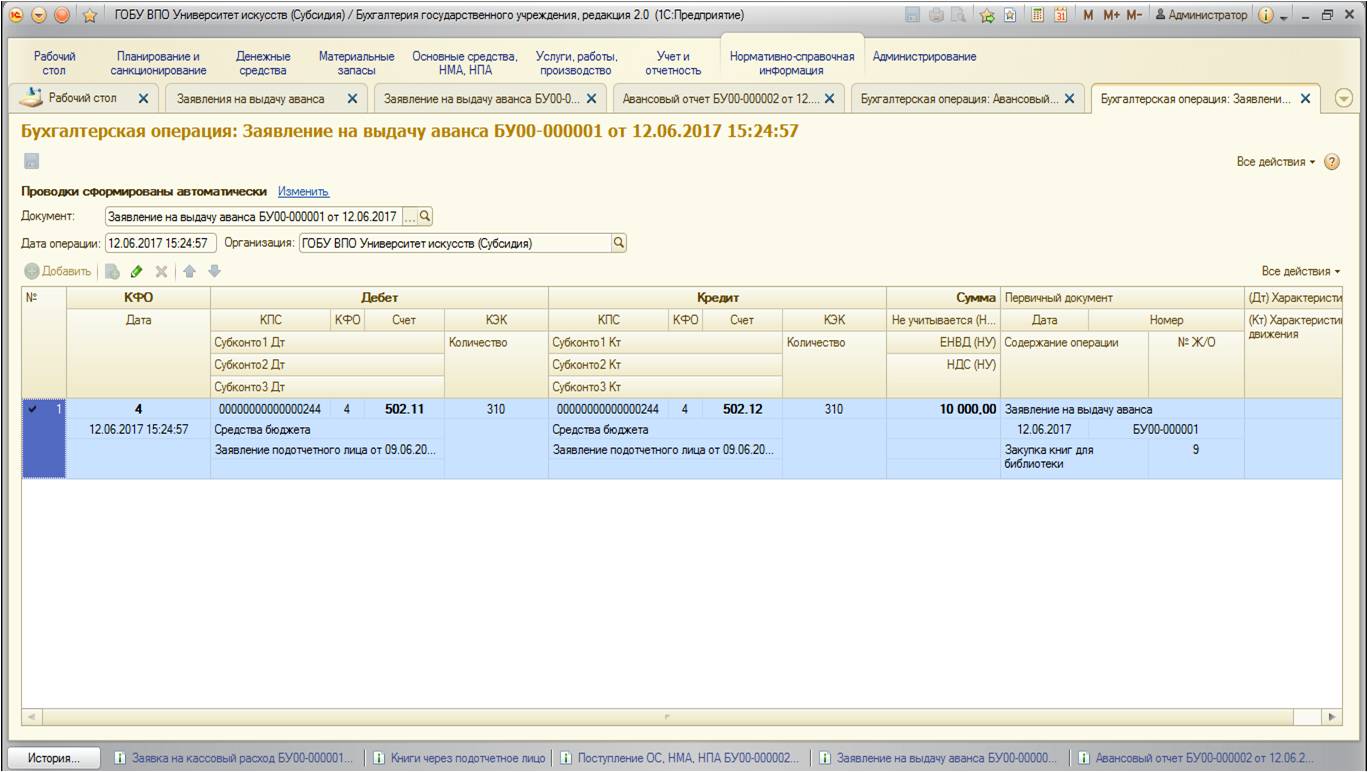

Проведенный документ формирует следующие движения по счетам:

Затем на основании создается документ «Авансовый отчет»:

Документ состоит из четырех вкладок. Рассмотрим последовательно каждую из них

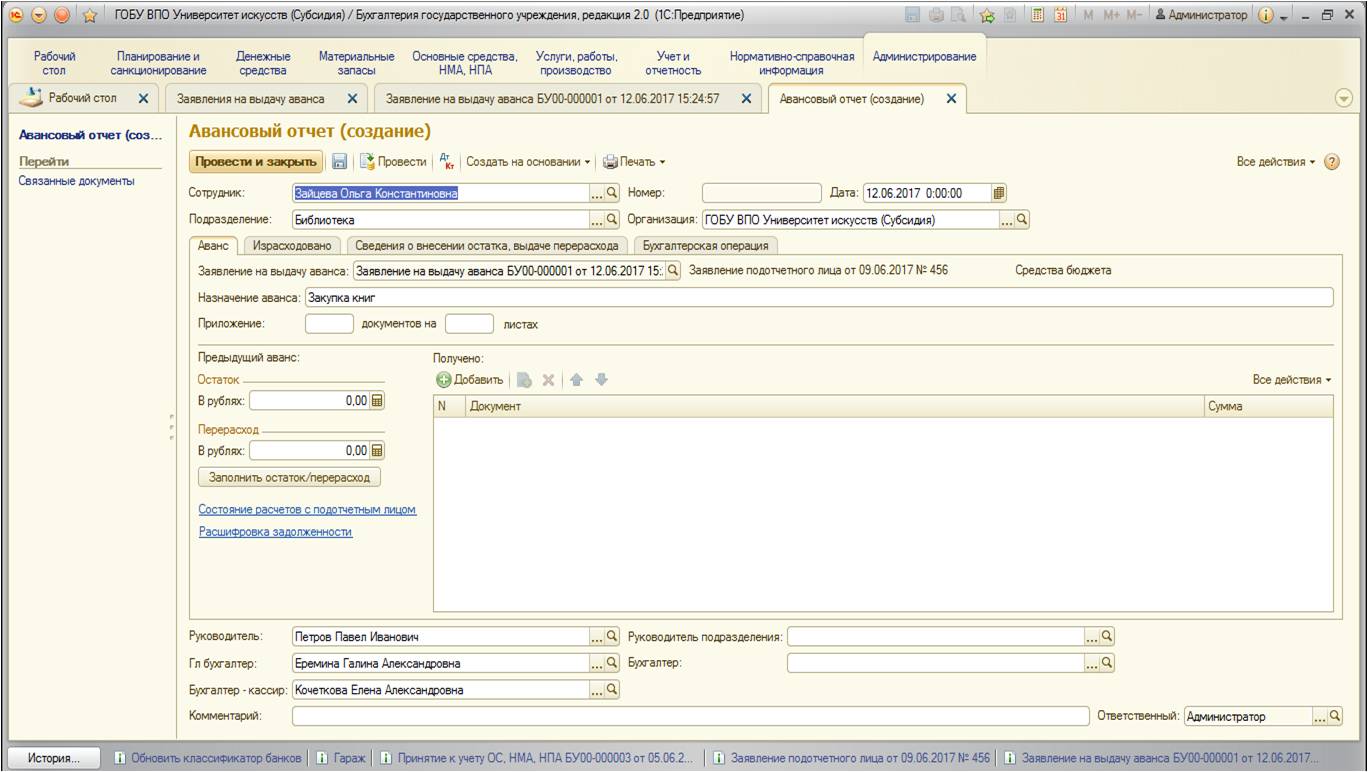

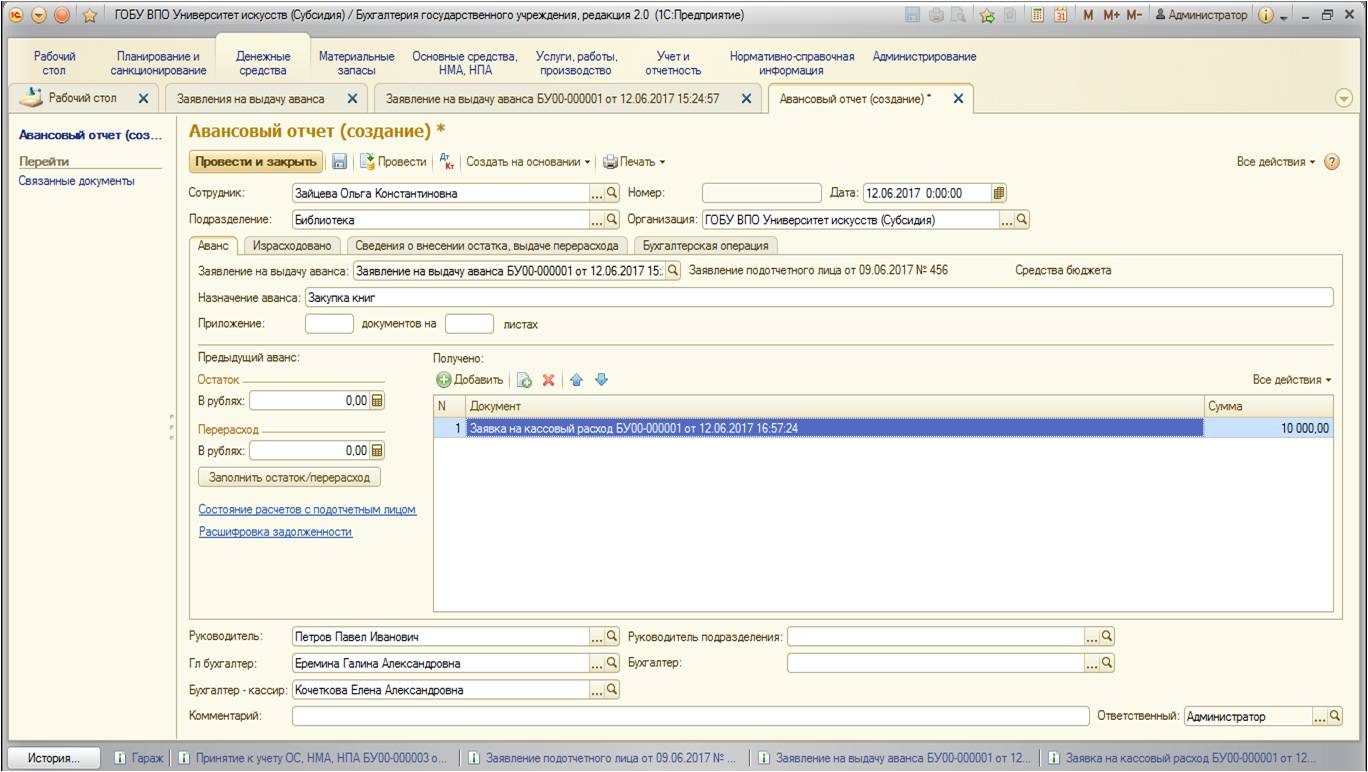

1. Аванс

На этой вкладке указывается вся информация о выданном авансе сотруднику. При формировании на основании вкладка автоматически заполняется основными данными.

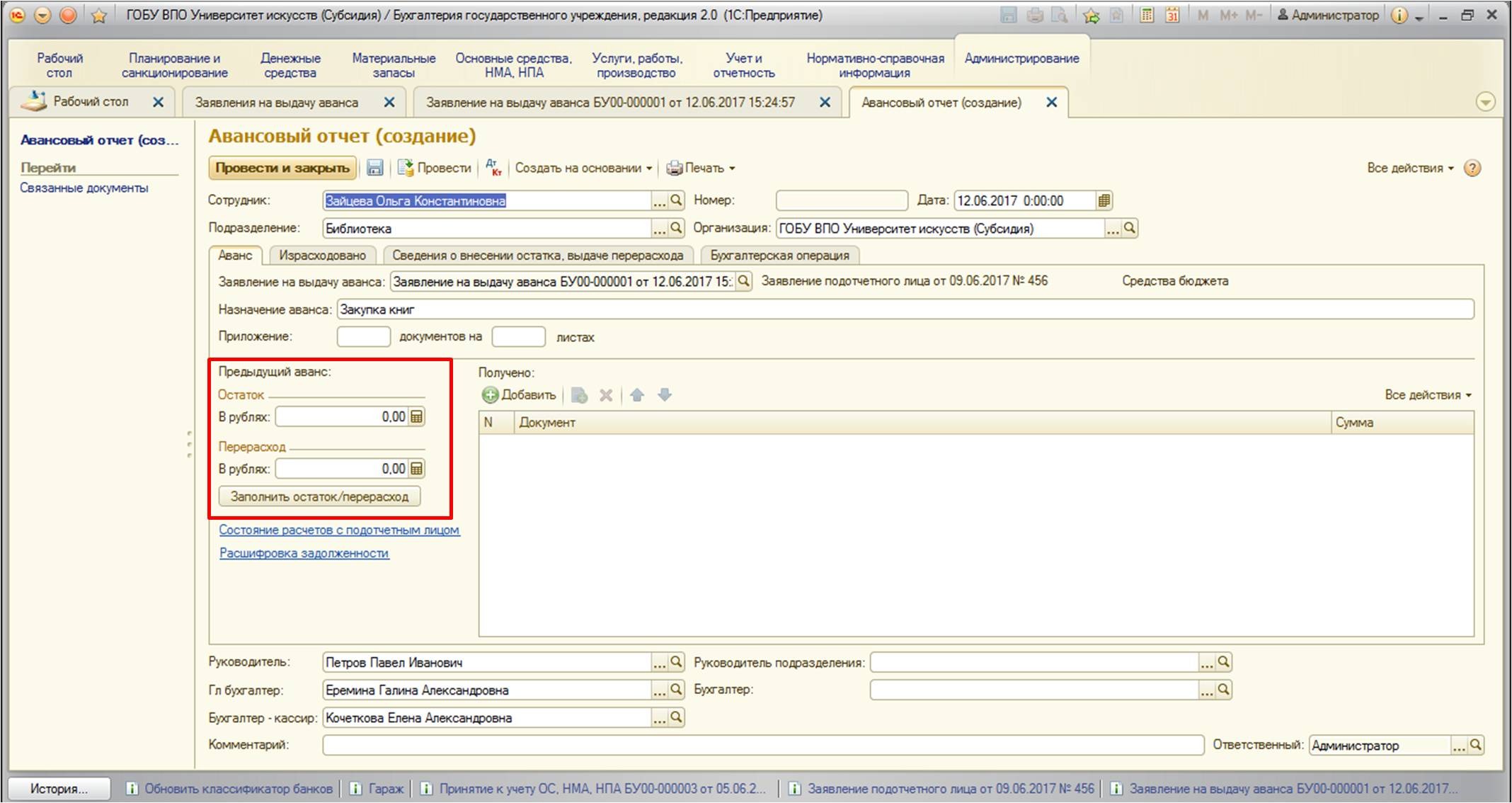

Если имеется перерасход или остаток предыдущего аванса, то нужно воспользоваться кнопкой заполнения:

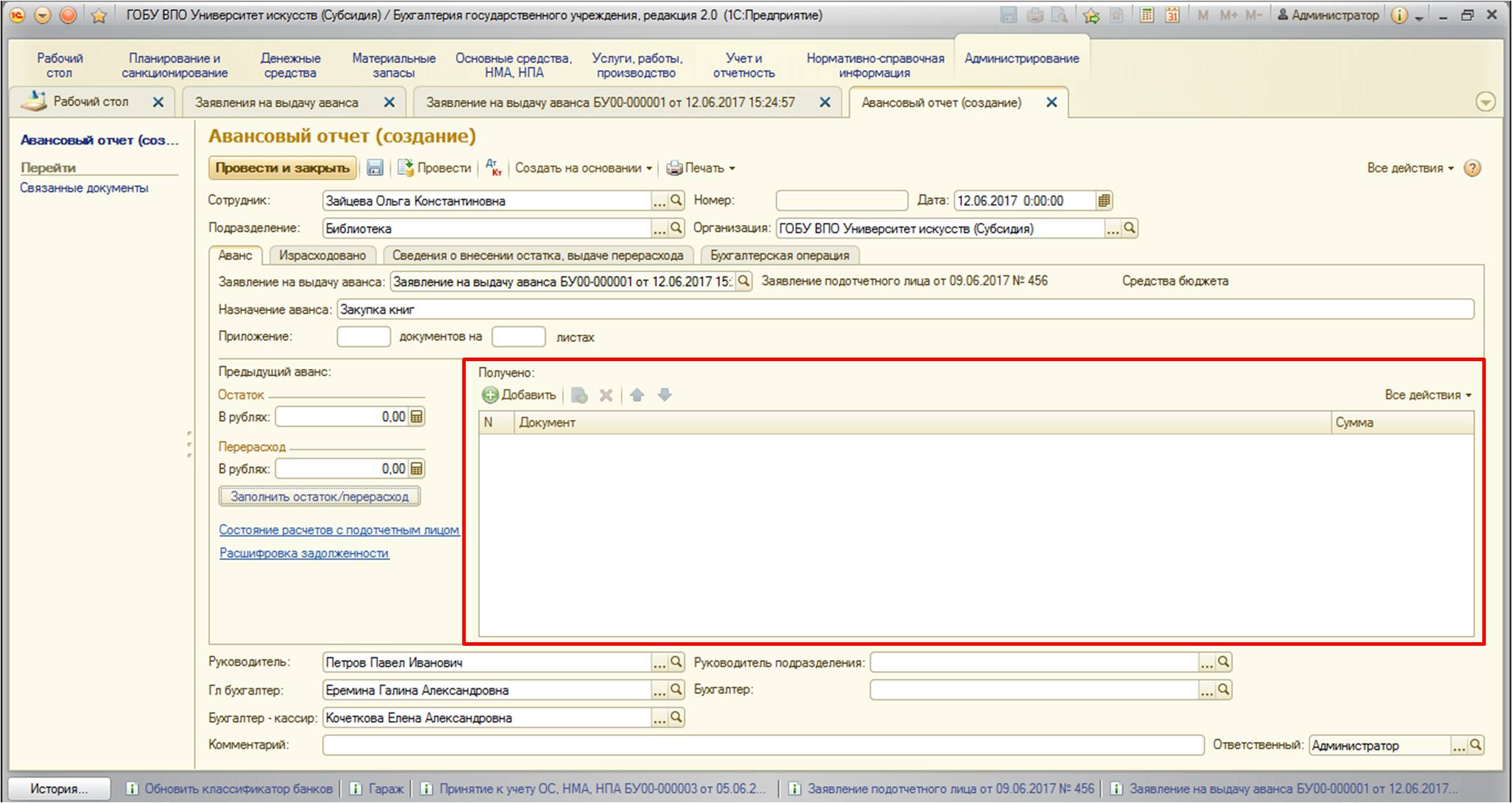

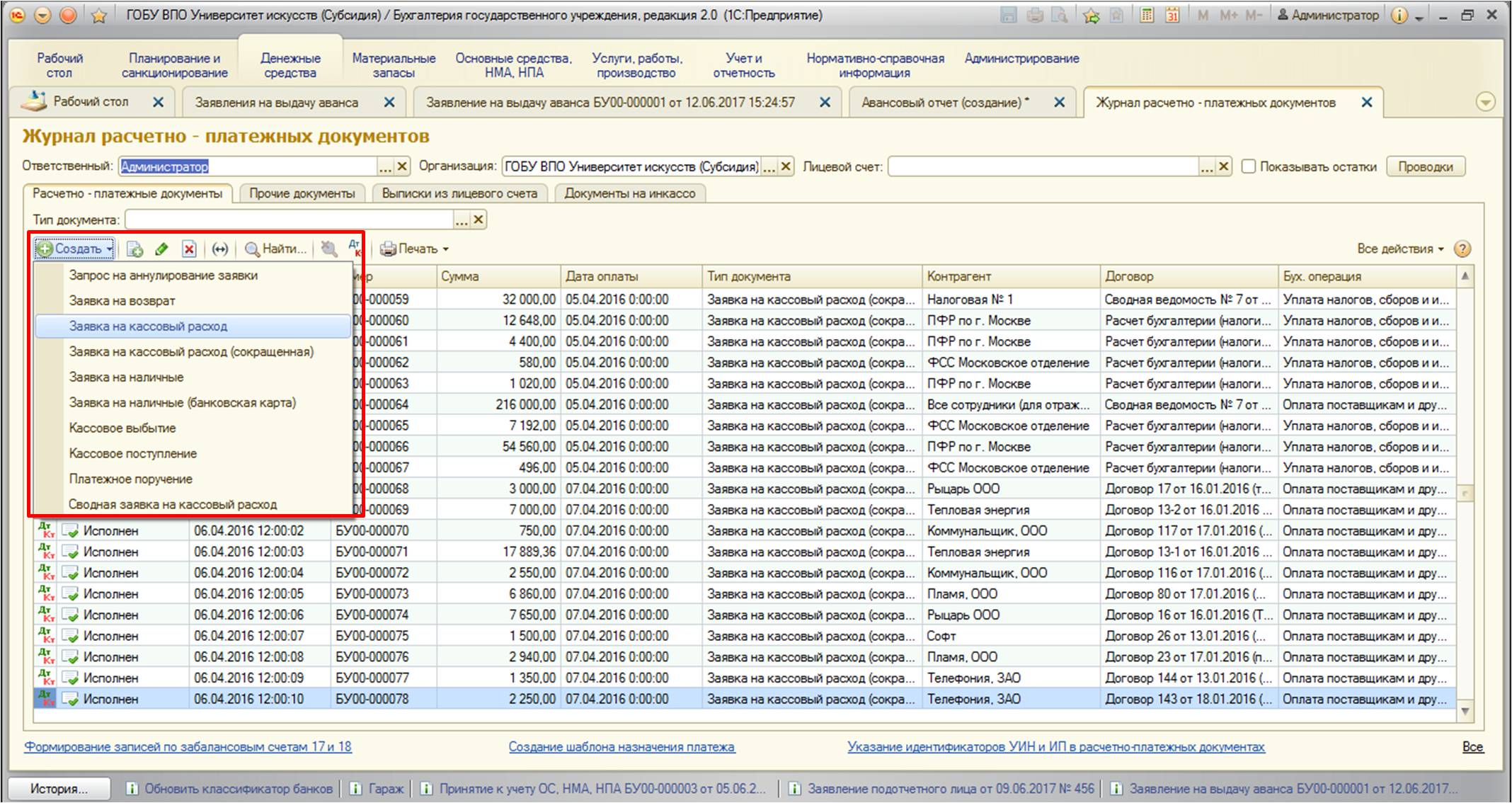

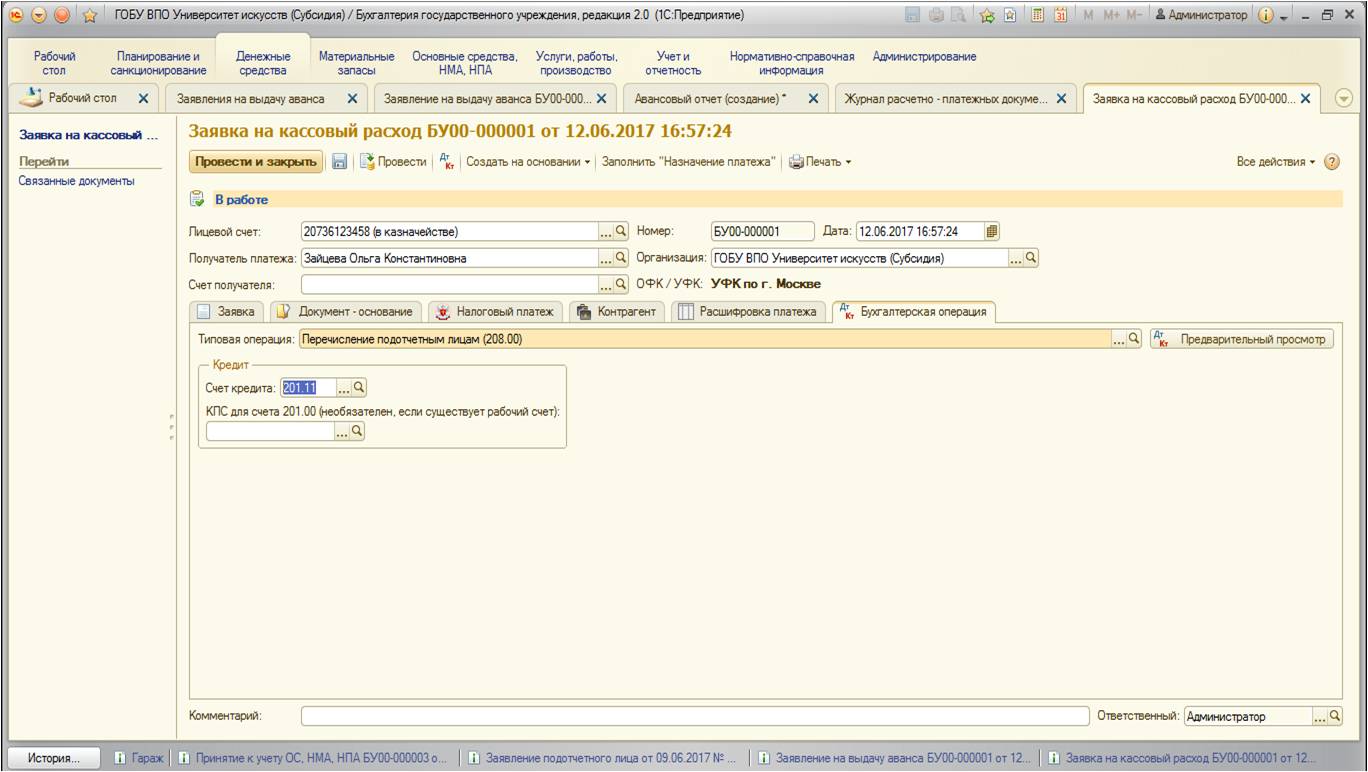

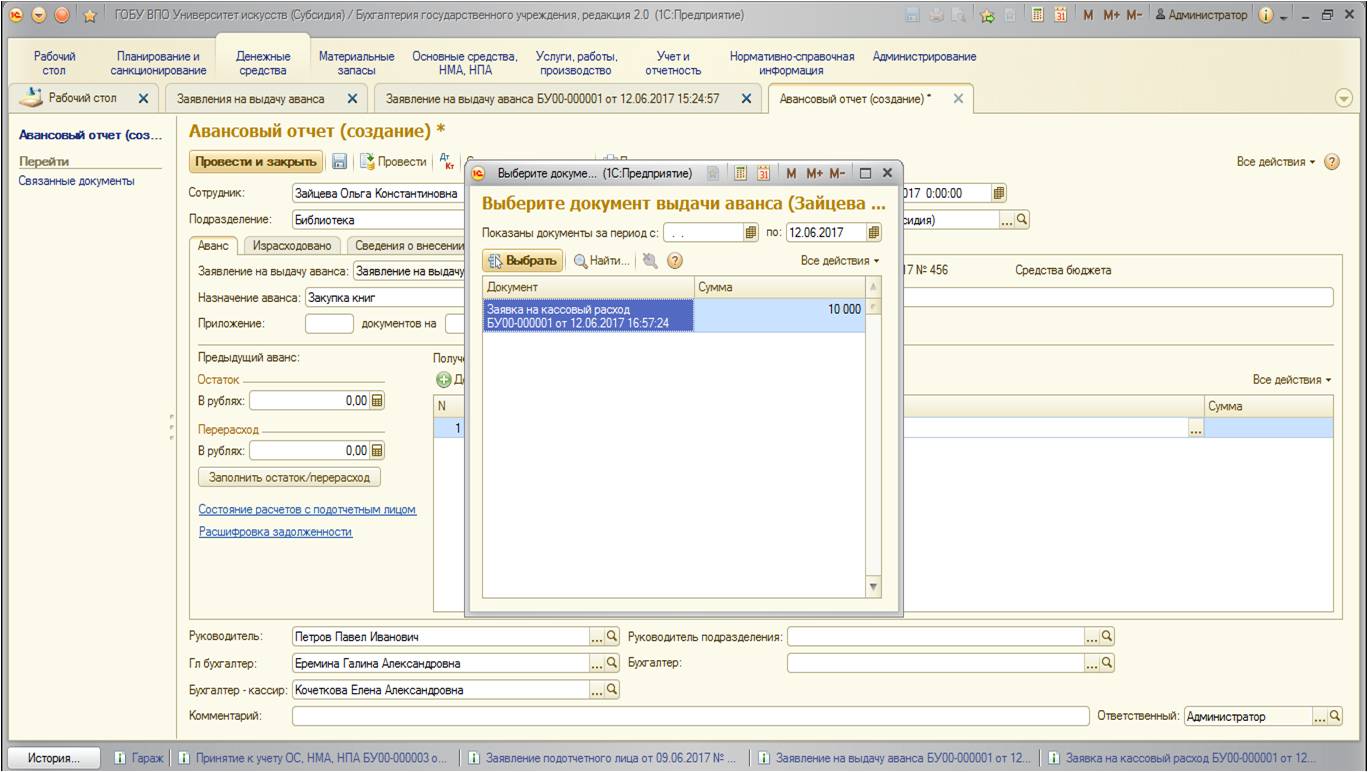

Также важно заполнить табличную часть, в которой следует указать денежный расходный документ на выдачу средств подотчетнику в качестве аванса:

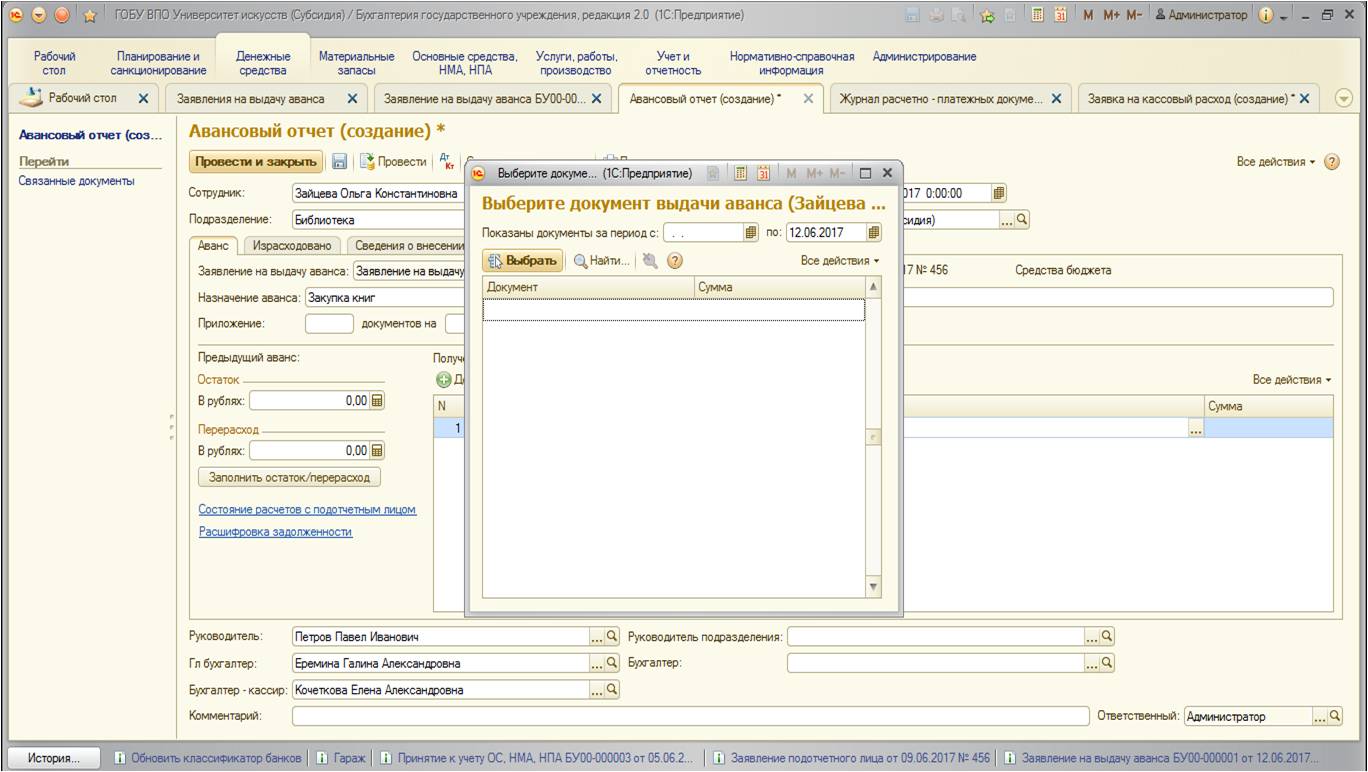

Сформируем новую строку. Как видно на рисунке, открывается список денежных документов с отбором по контрагенту (в нашем примере — это сотрудник Зайцева Ольга Константиновна). Но так как мы не успели еще создать документ выплаты аванса – список пустой. Поэтому выплатим аванс сотруднику:

Создадим документ выплаты денежных средств:

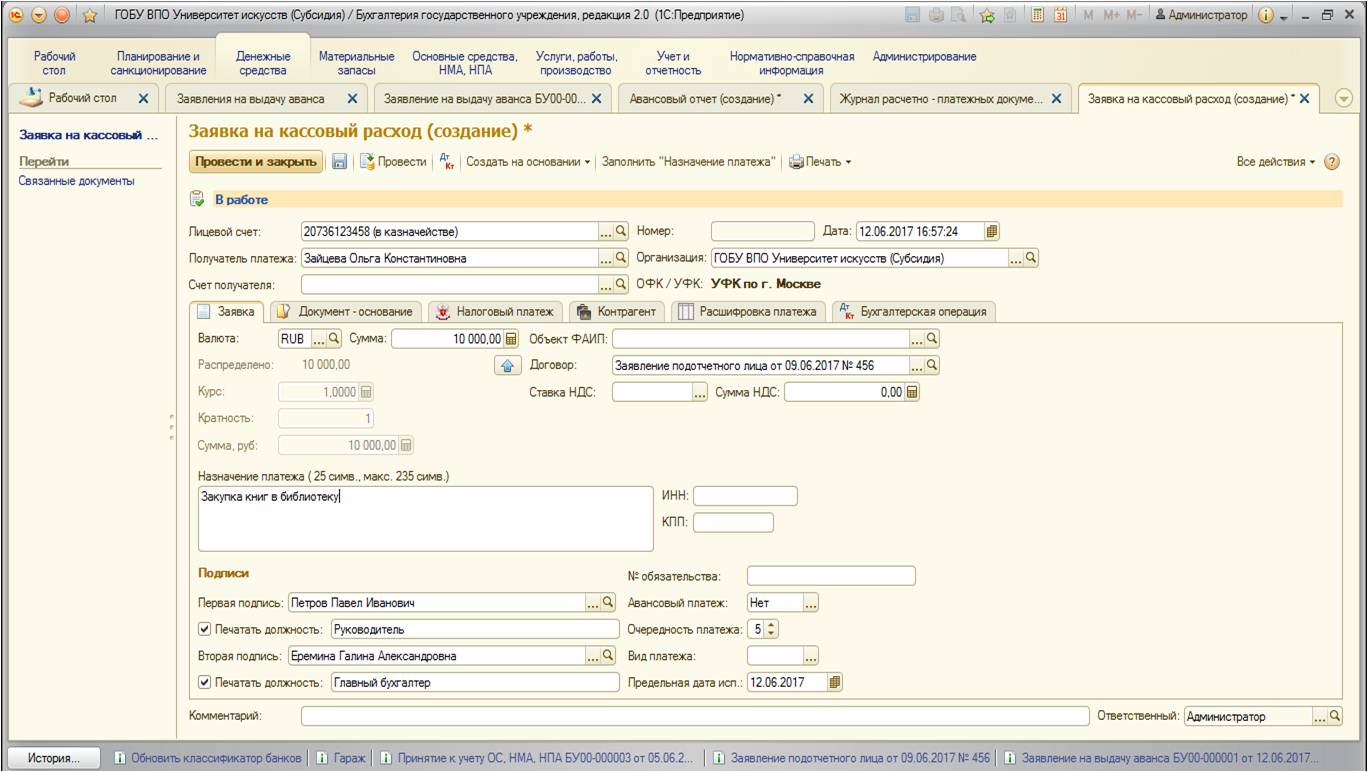

Заполним документ:

Выберем соответствующую бухгалтерскую операцию:

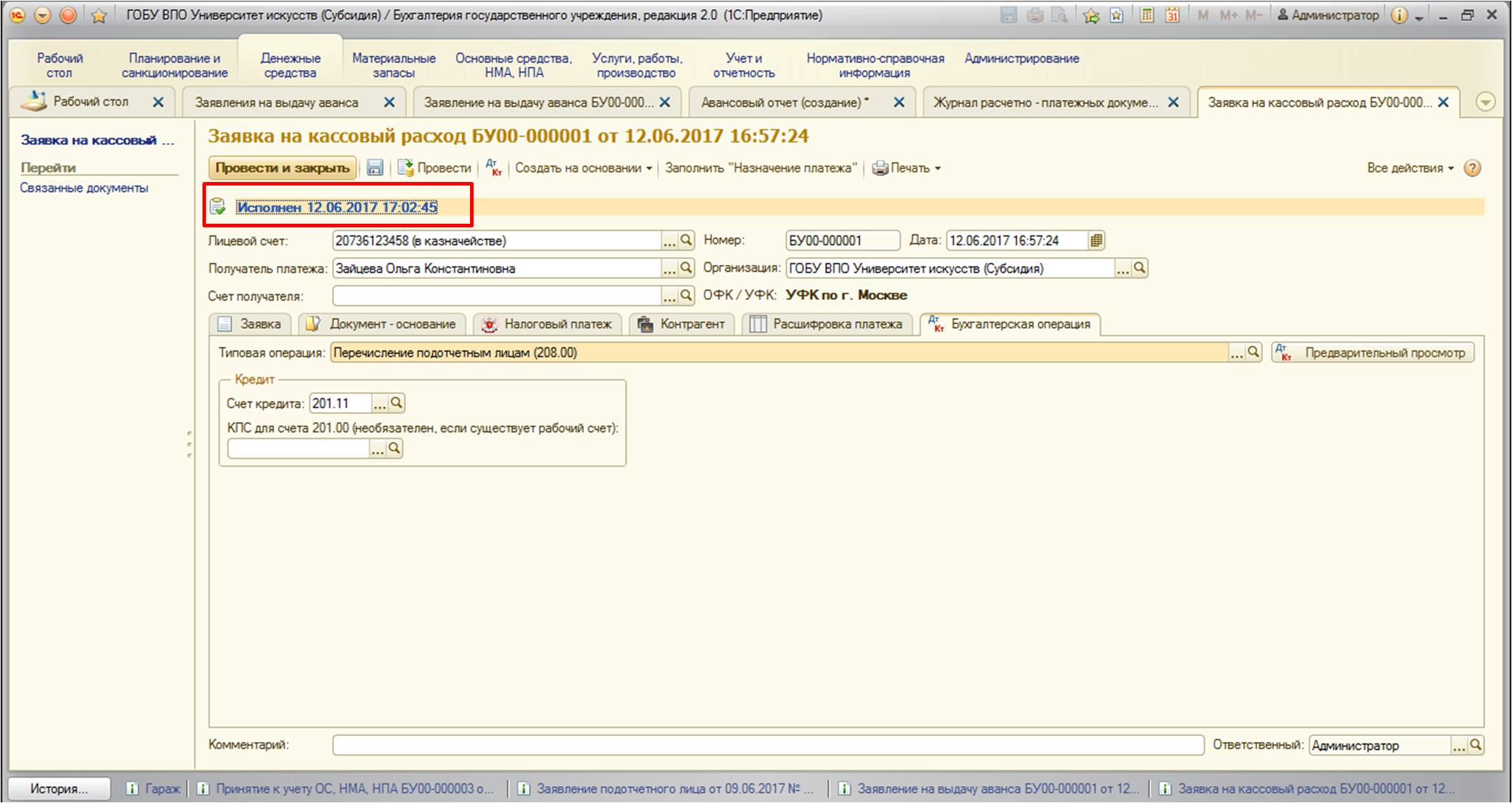

Выплатим денежные средства сотруднику, установим дату исполнения документа и проведем:

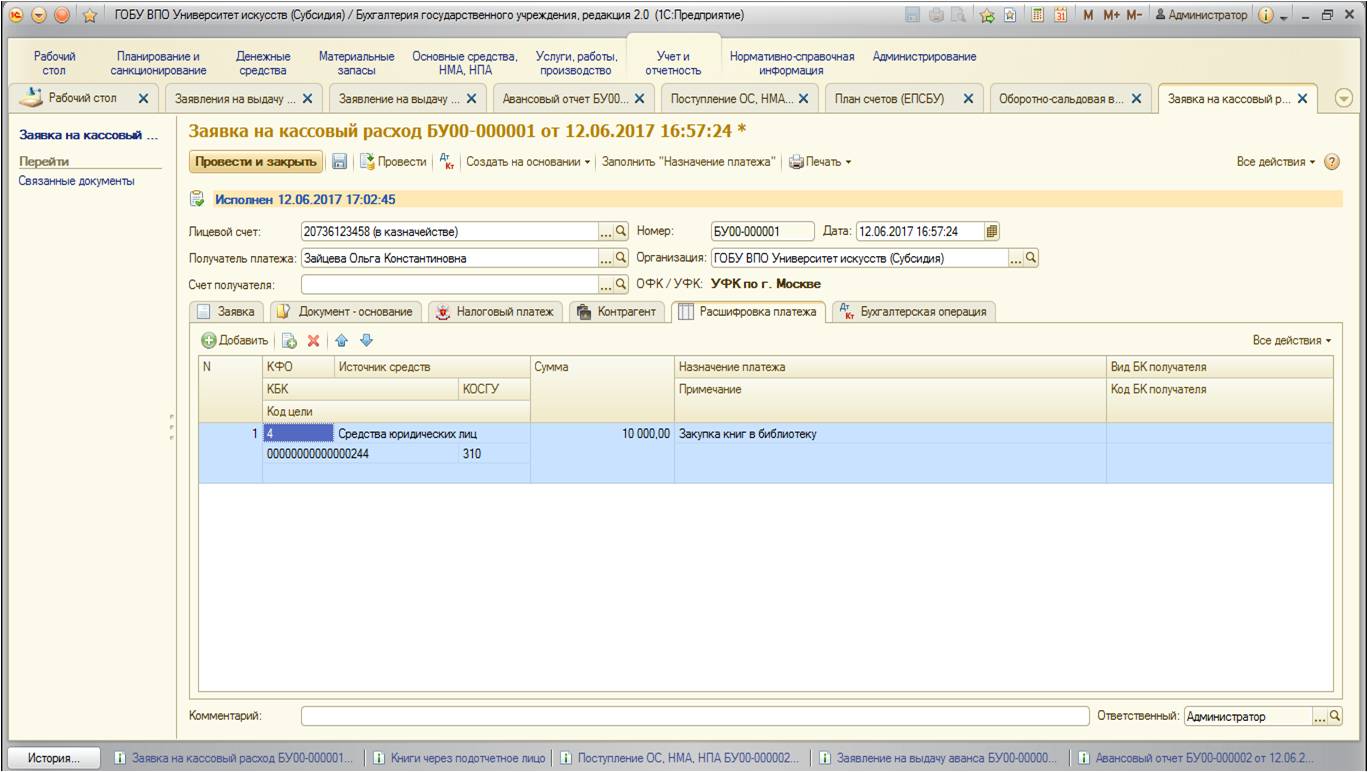

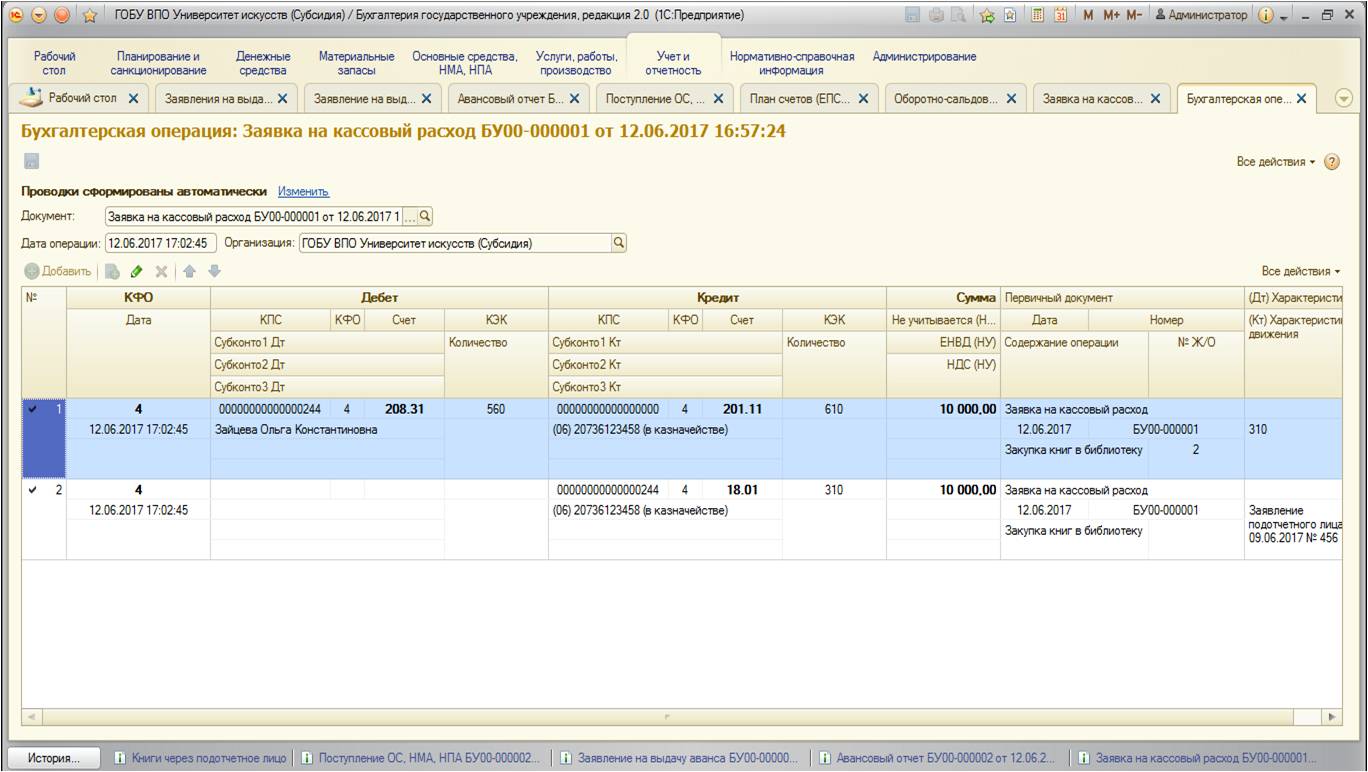

Документ формирует следующие проводки:

Документ создан и проведен. Теперь вернемся к нашему авансовому отчету и попытаемся снова добавить денежный расходный документ в табличную часть вкладки «Аванс»:

Как видно, теперь добавить денежный документ есть возможность:

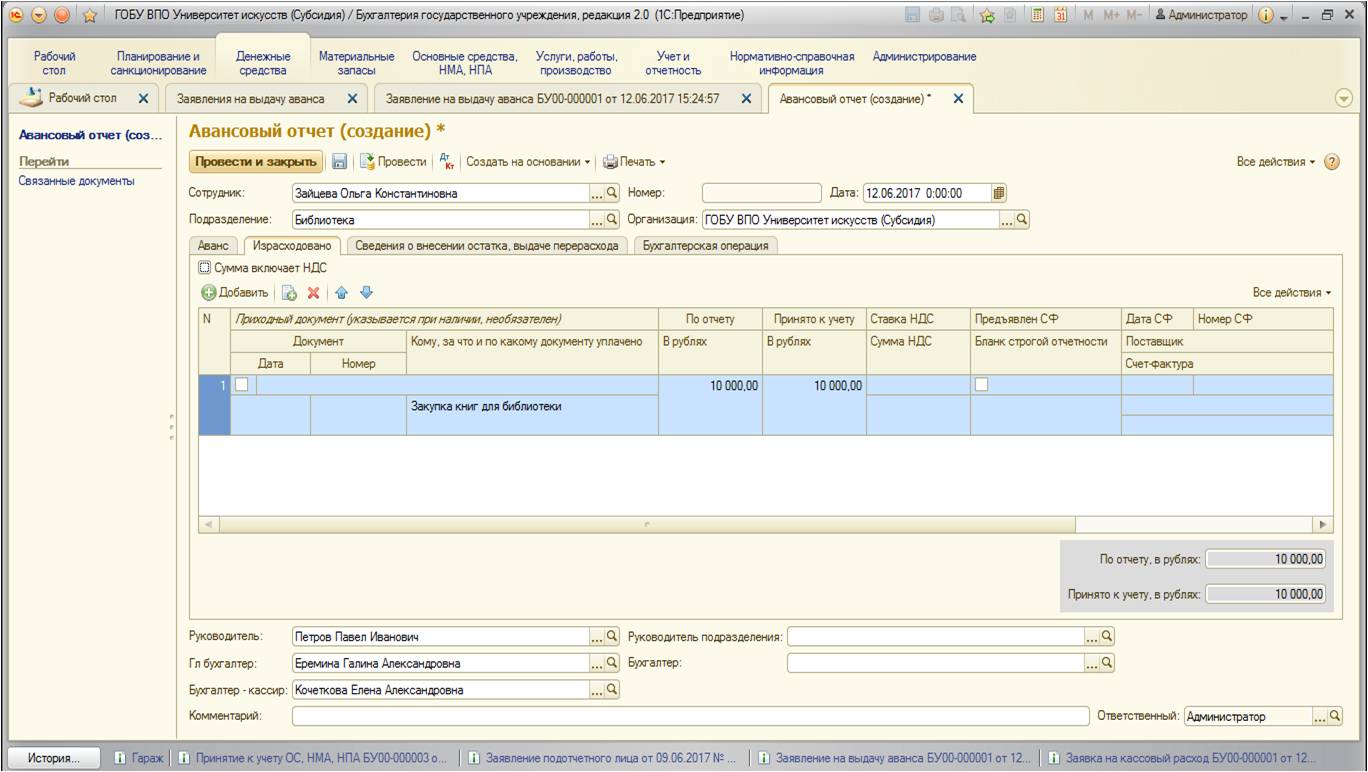

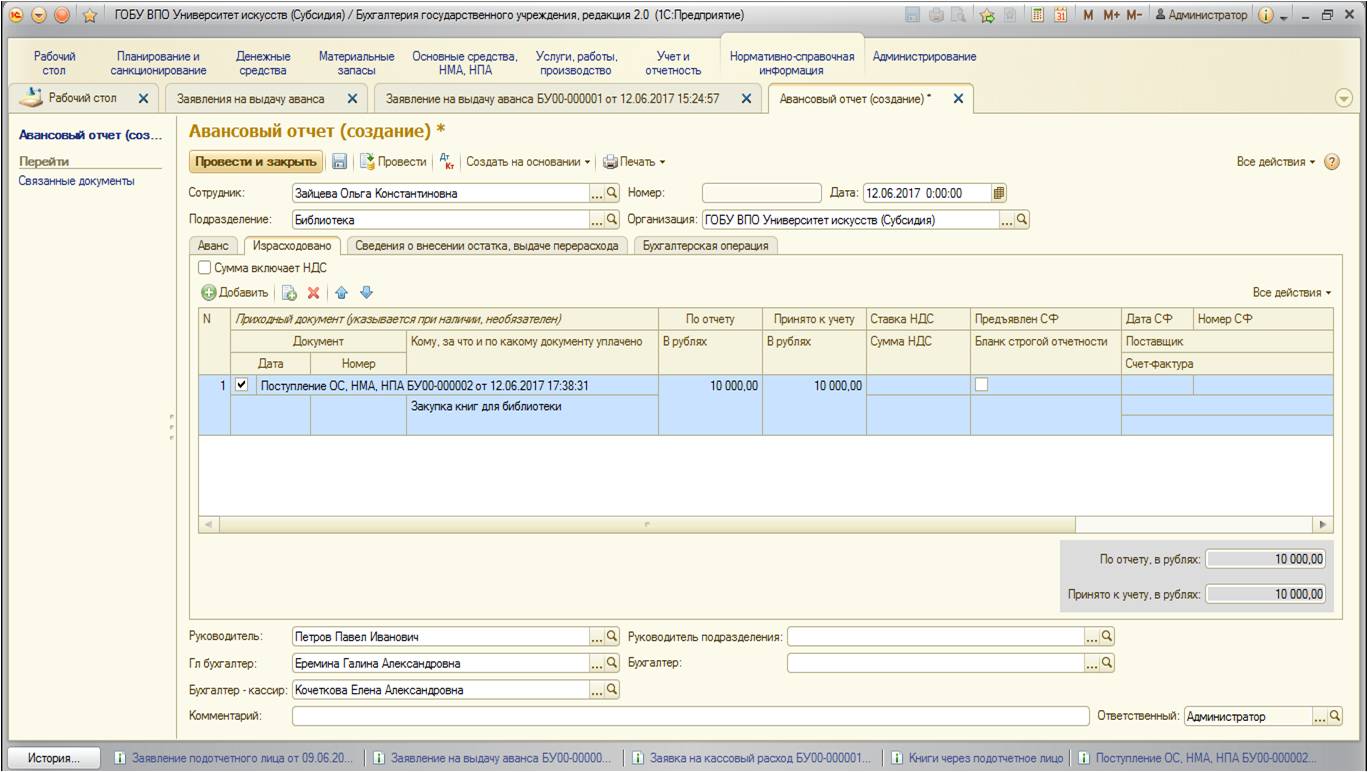

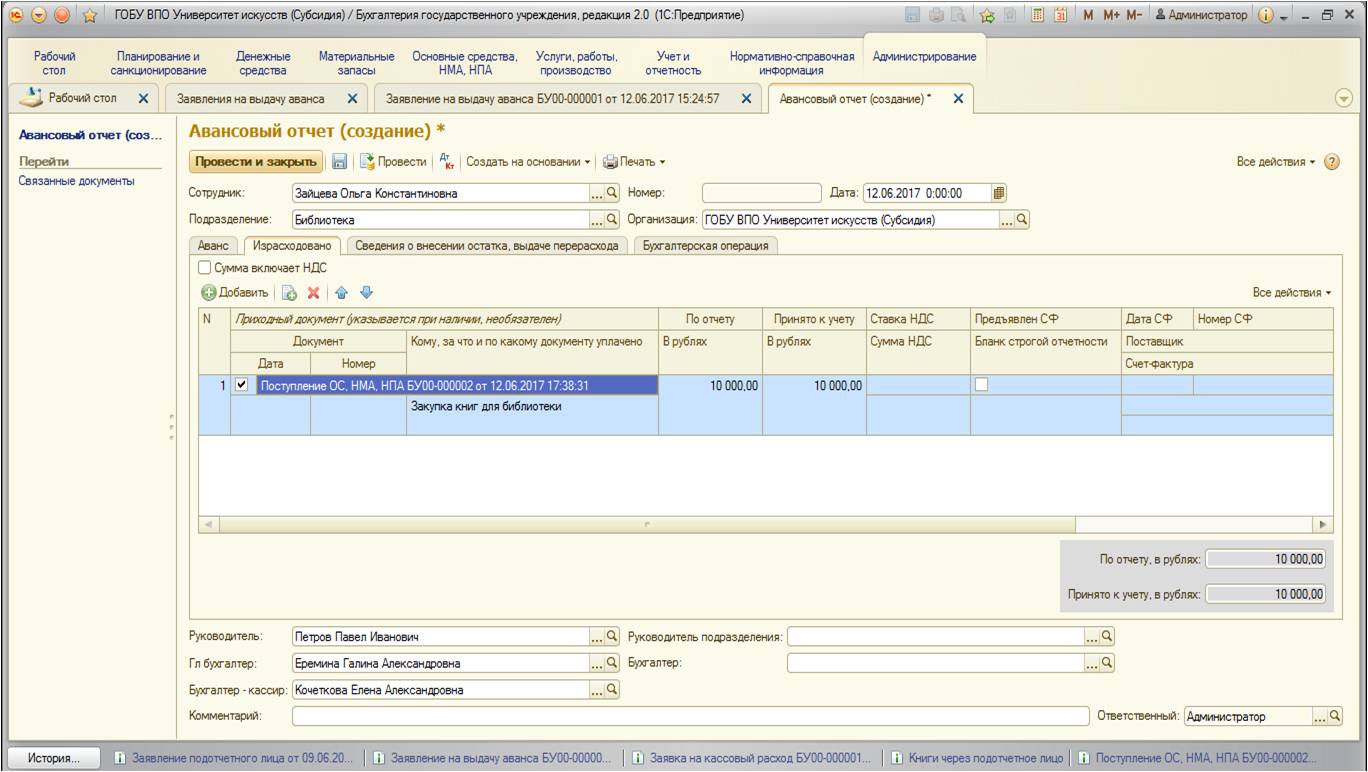

На этом заполнение первой вкладки окончено. После того, как подотчетное лицо приобретет необходимые материалы, основные средства, услуги и отчитается соответствующими документами в бухгалтерию – заполняется вторая вкладка «Израсходовано».

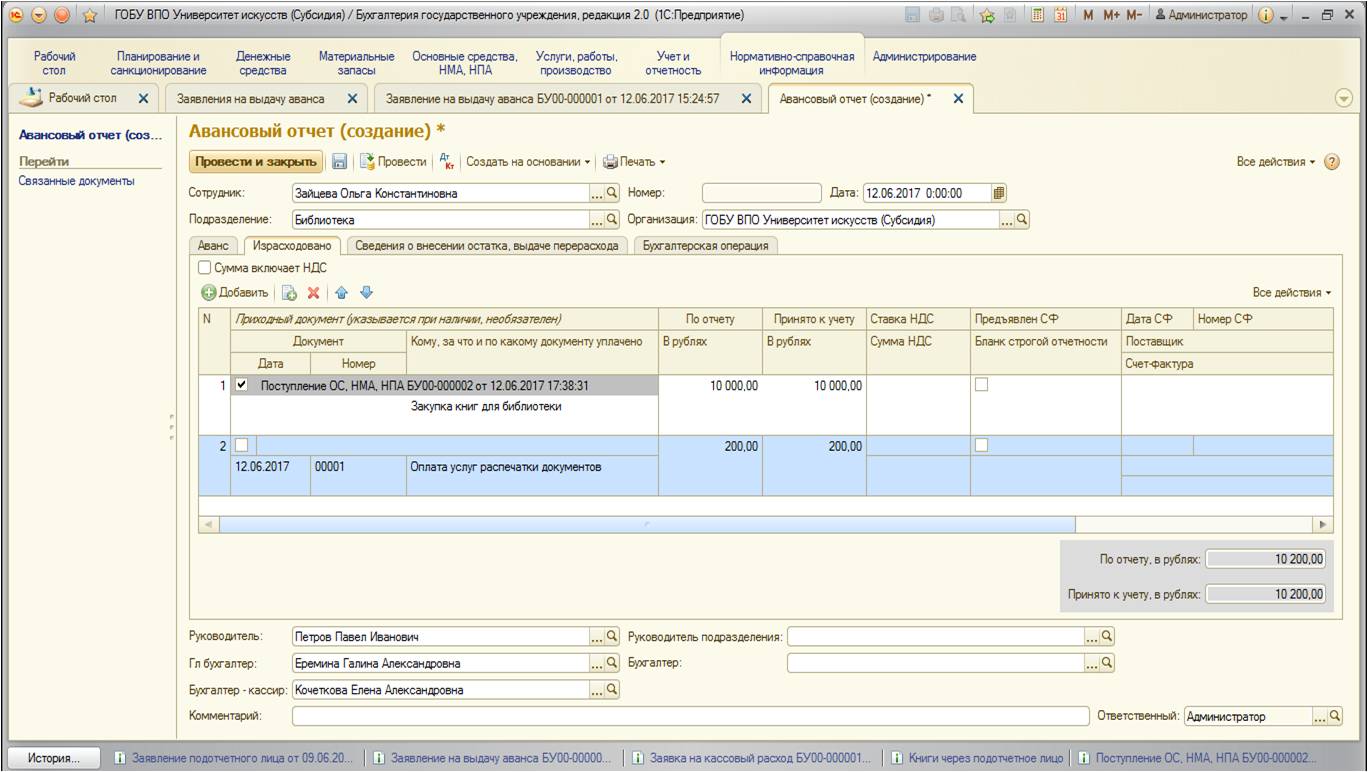

2. Израсходовано.

Опять же, благодаря созданию на основании заявления, вкладка частично заполнена. В таблице данной вкладки указываются расходы подотчетного лица. Можно просто добавлять строки с описанием затрат либо привязывать приходный документ (для этого необходимо установить флаг в первой строке):

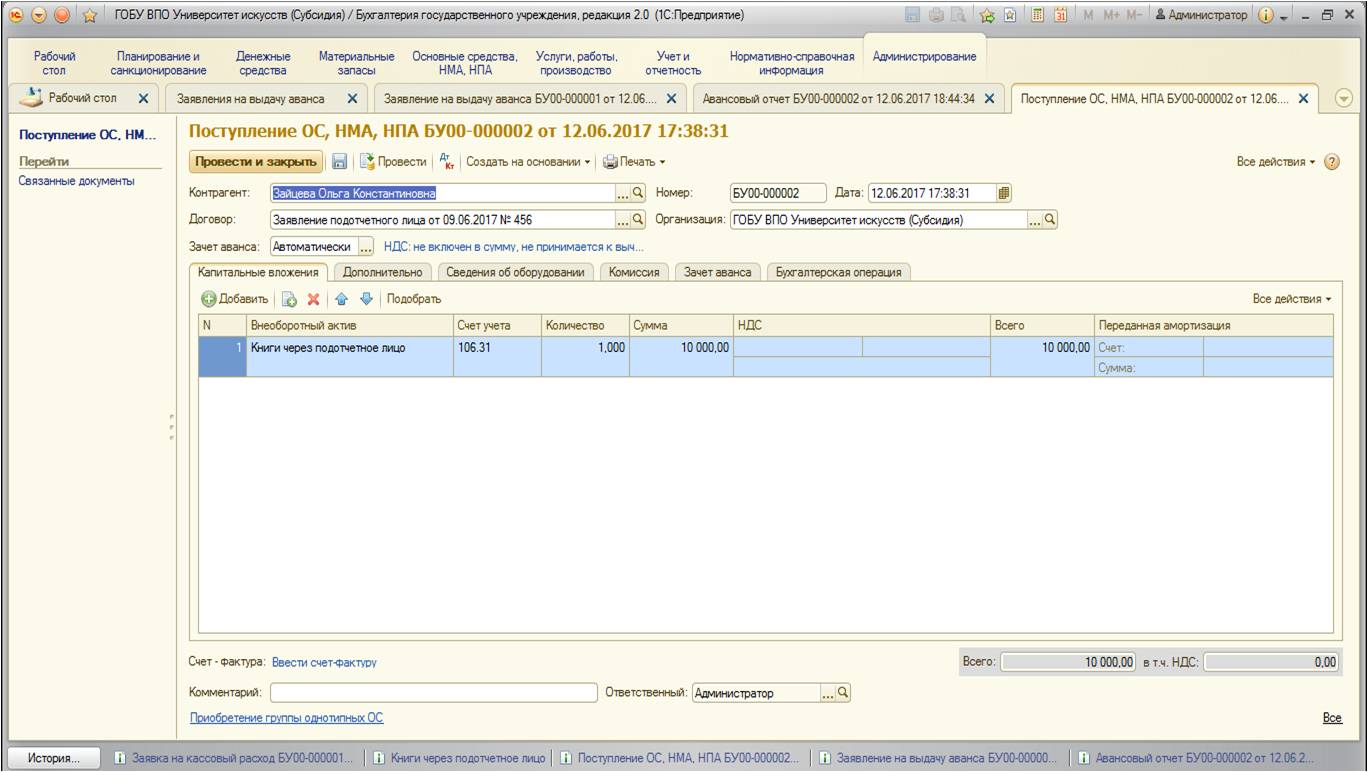

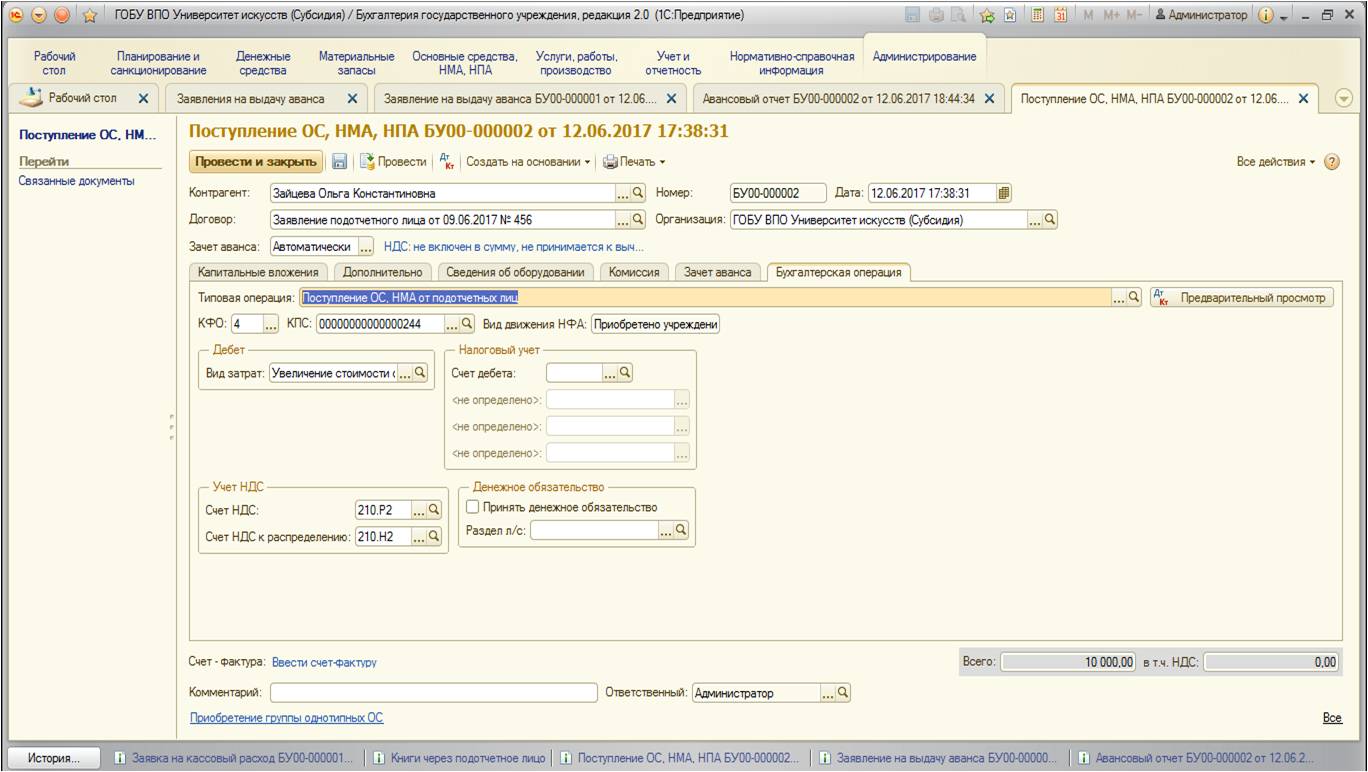

Так как в нашем примере приобретаются книги для библиотеки, создадим и укажем документ поступления основных средств:

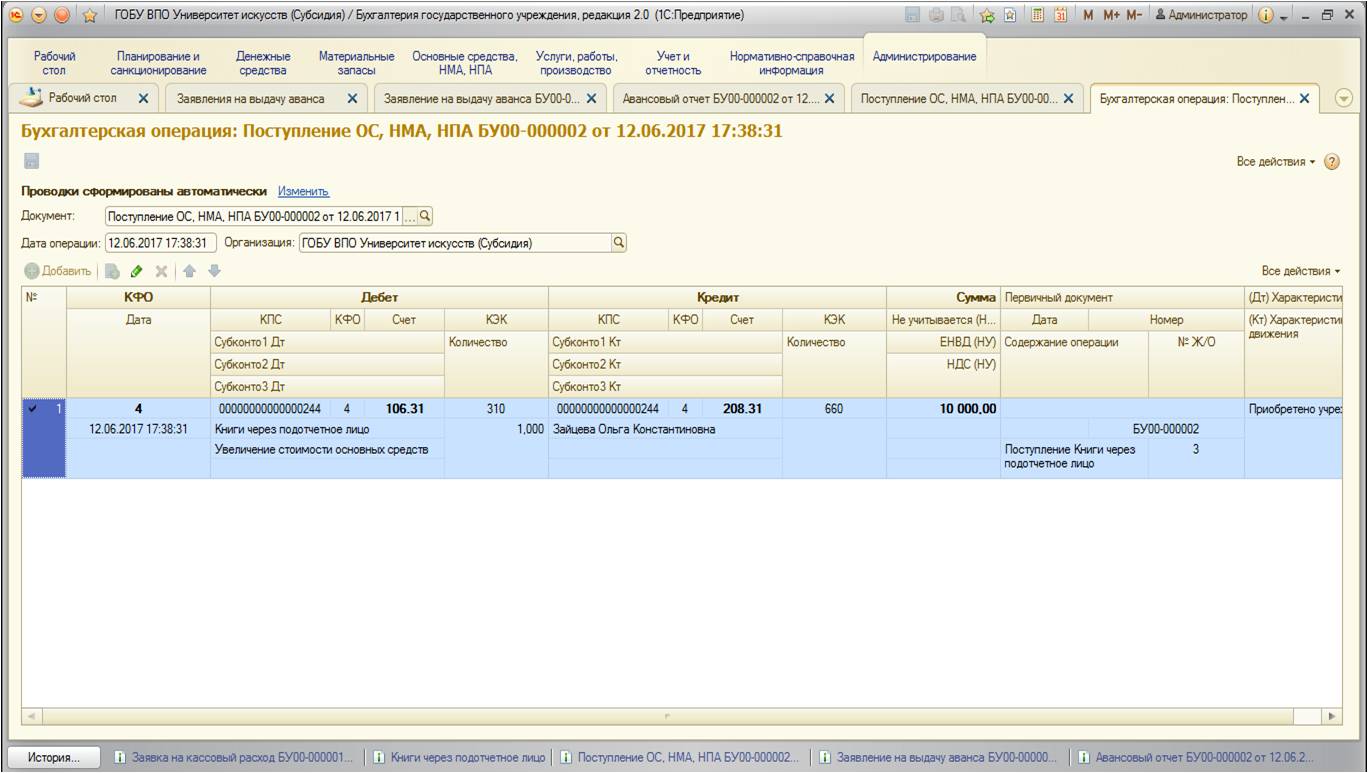

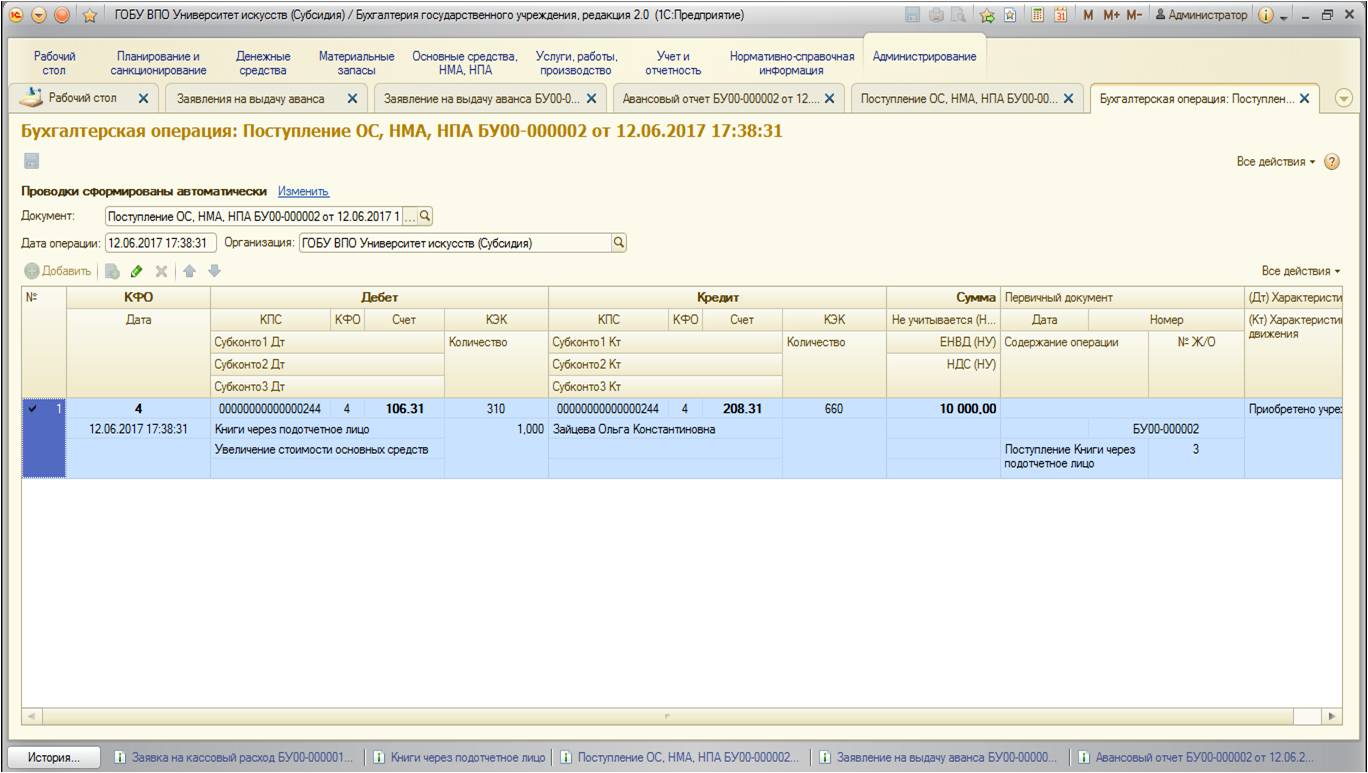

Данный документ формирует следующие проводки:

После того, как документ поступления готов, укажем его в табличной части:

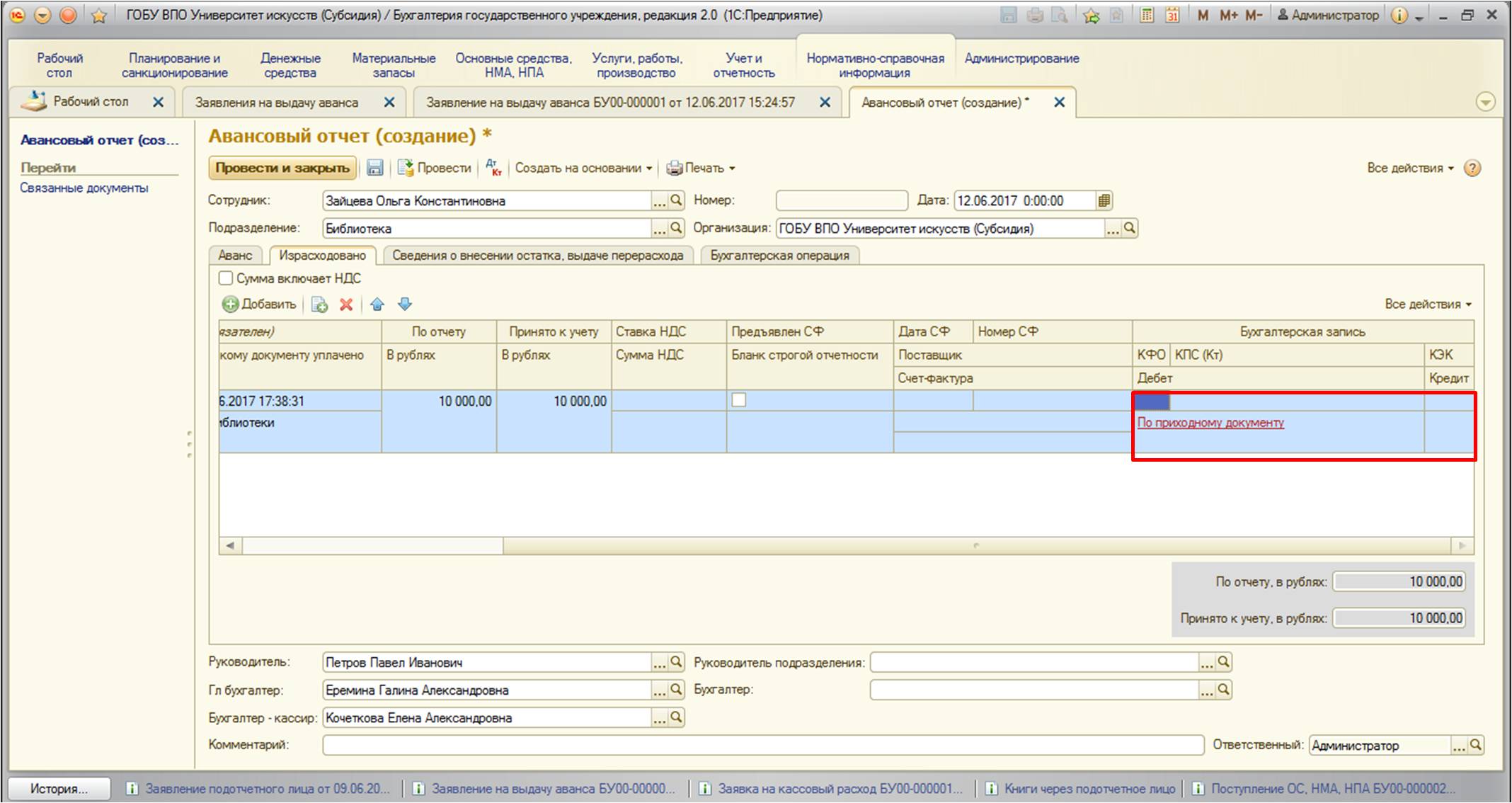

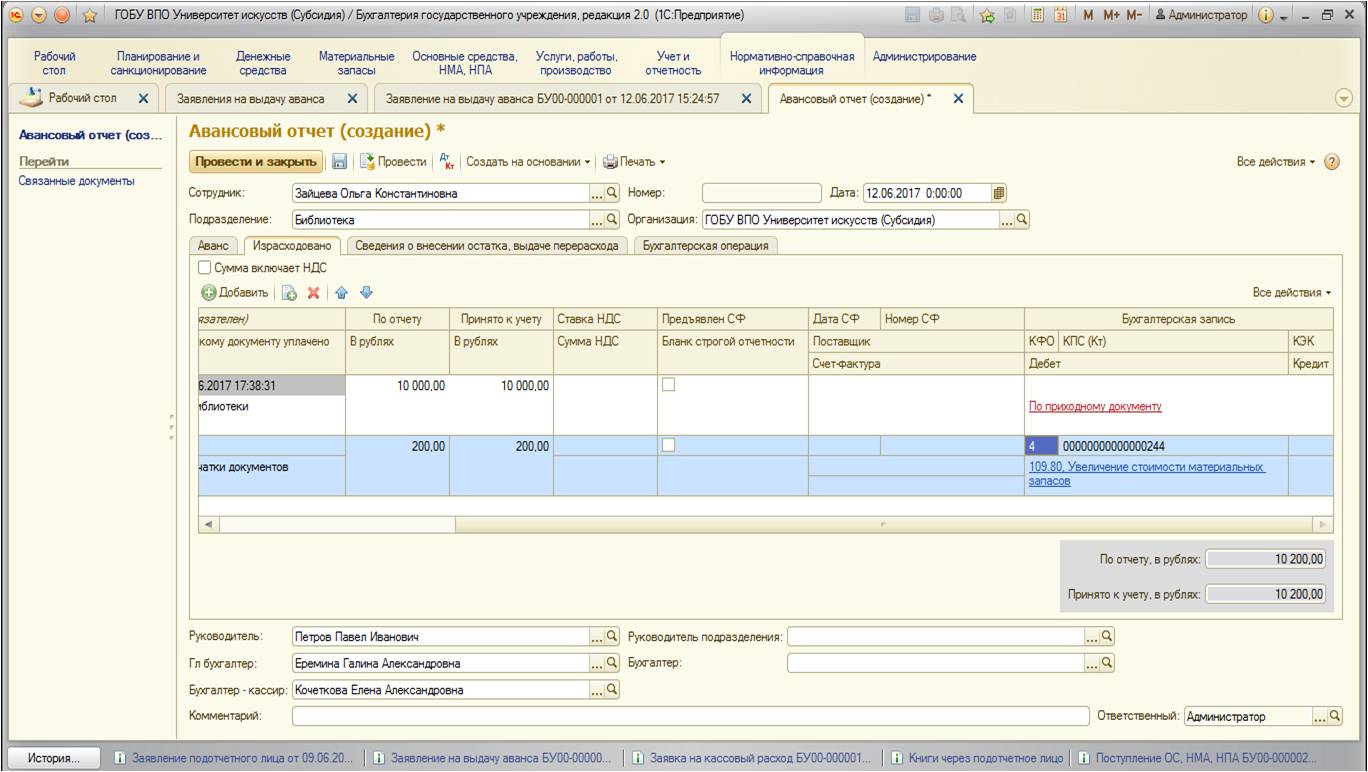

Так как в документе поступления основных средств в табличной части уже отражены реквизиты бухгалтерской операции, в авансовом отчете автоматически устанавливается запись:

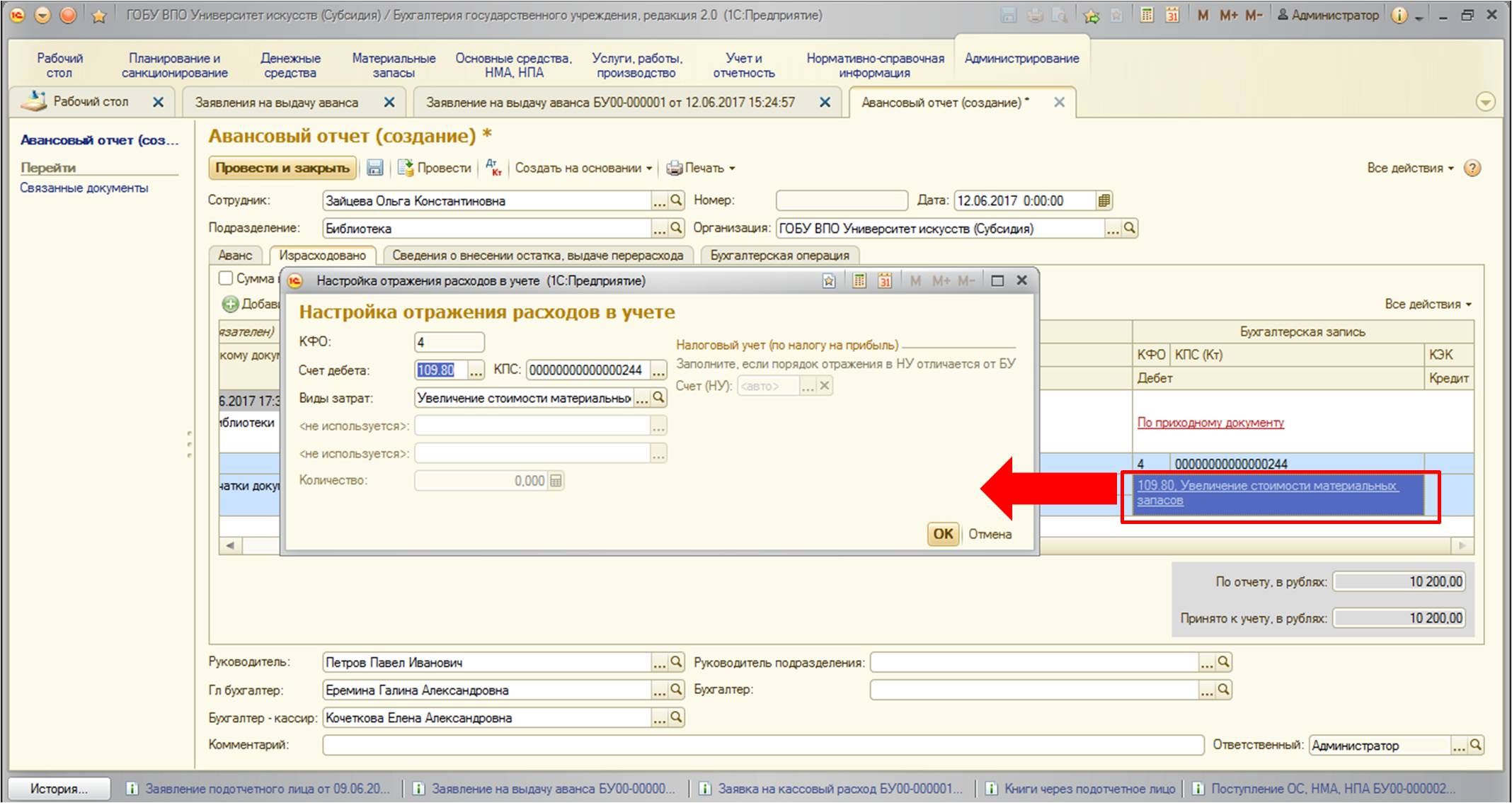

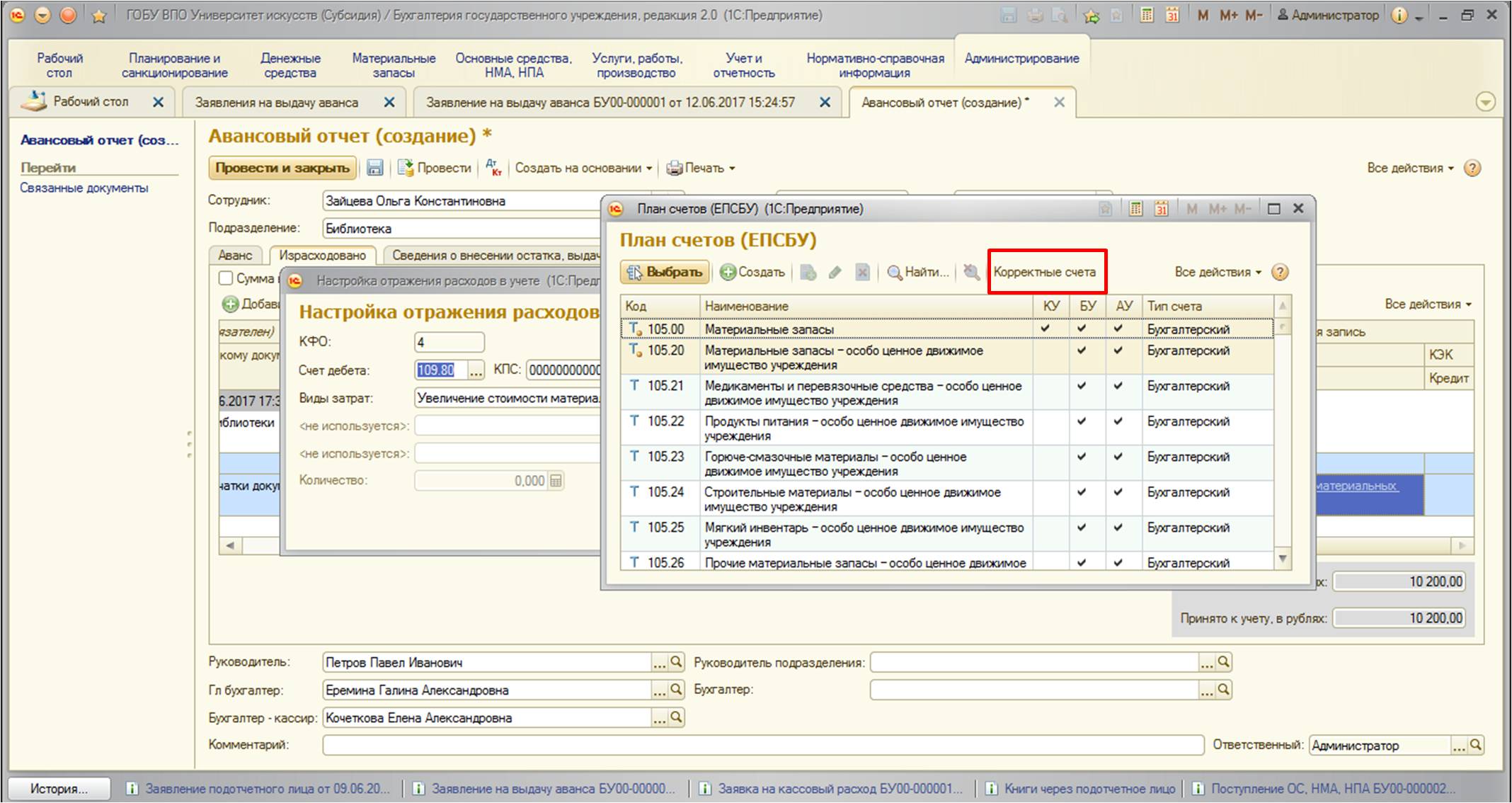

Если же вы не указывается какой-либо приходный документ, а расшифровываете расходы подотчетного лица в табличной части авансового отчета, в столбцах бухгалтерской записи полностью указываются реквизиты. Для примера добавим такую запись:

Такого рода расходы можно отнести к общехозяйственным – счет 109.80 или сразу на расходы текущего финансового года – счет 401.20:

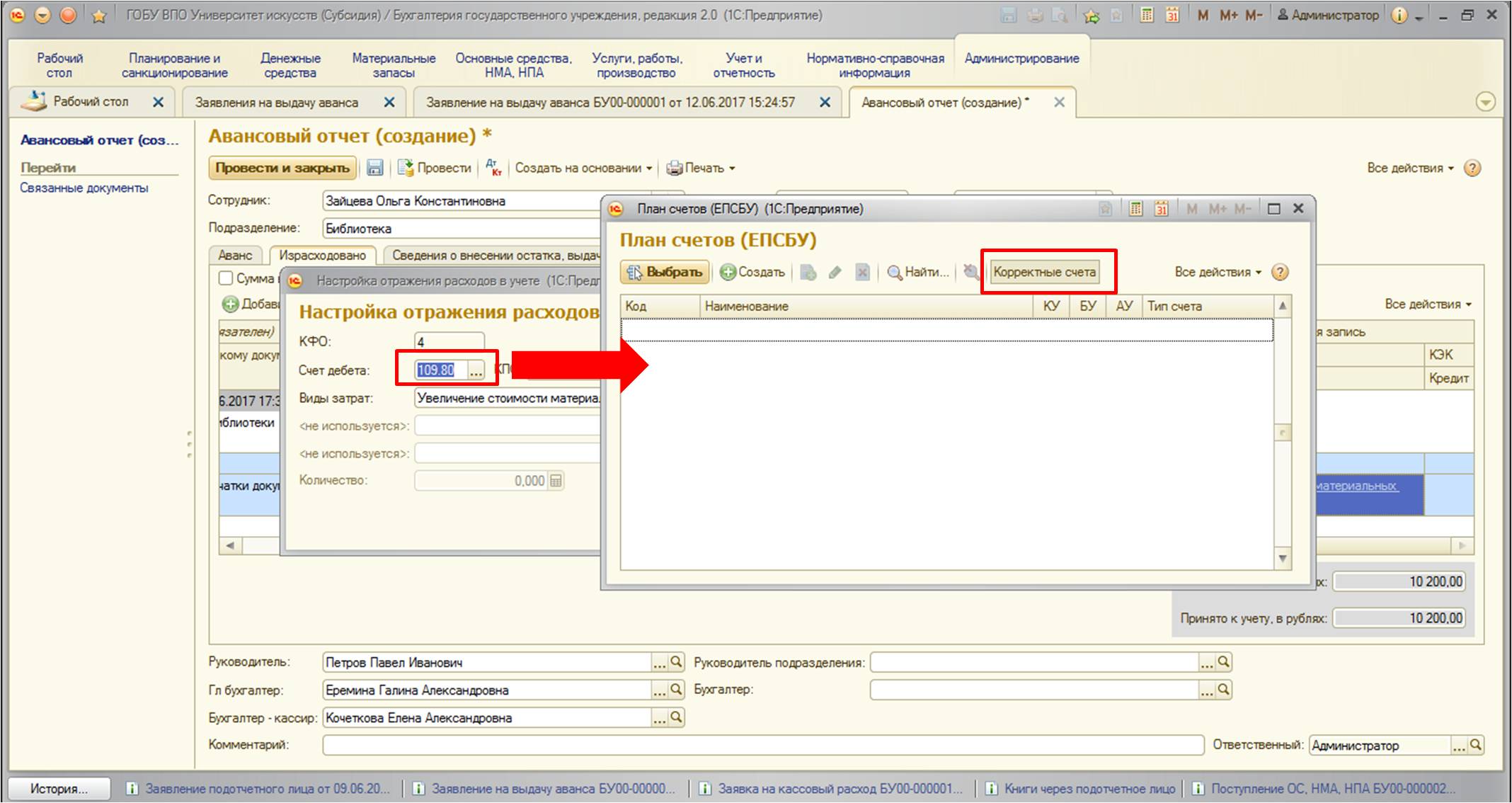

Также хотелось бы обратить ваше внимание, что при заполнении бухгалтерской записи в таком варианте отчета по расходам при попытке открыть список бухгалтерских счетов мы увидим, что список пуст. Дело в том, что установлен отбор по корректным счетам:

Снимем отбор:

После снятия список заполняется счетами.

Вариант с отчетом без документов прихода мы рассмотрели, но так как он не подходит для нашего примера, удалим эту строчку. Вторая вкладка примет вид:

3. Сведения о внесении остатка, выдаче перерасхода.

Данная вкладка заполняется в случае, когда сумма аванса не равна сумме расходов подотчетного лица (меньше или больше). Если сумма меньше – подотчетное лицо возвращает остаток суммы (также оформляется приходный денежный документ), если сумма расходов больше и вся сумма принимается к учету – подотчетному лицу выдается перерасход (оформляется денежный документ, уже расходного характера). И в авансовом отчете на этой вкладке в табличной части указывается документ, который доказывает выдачу перерасхода или возврат остатка. В нашем примере на всю сумму были закуплены основные средства, поэтому эта вкладка останется пустой.

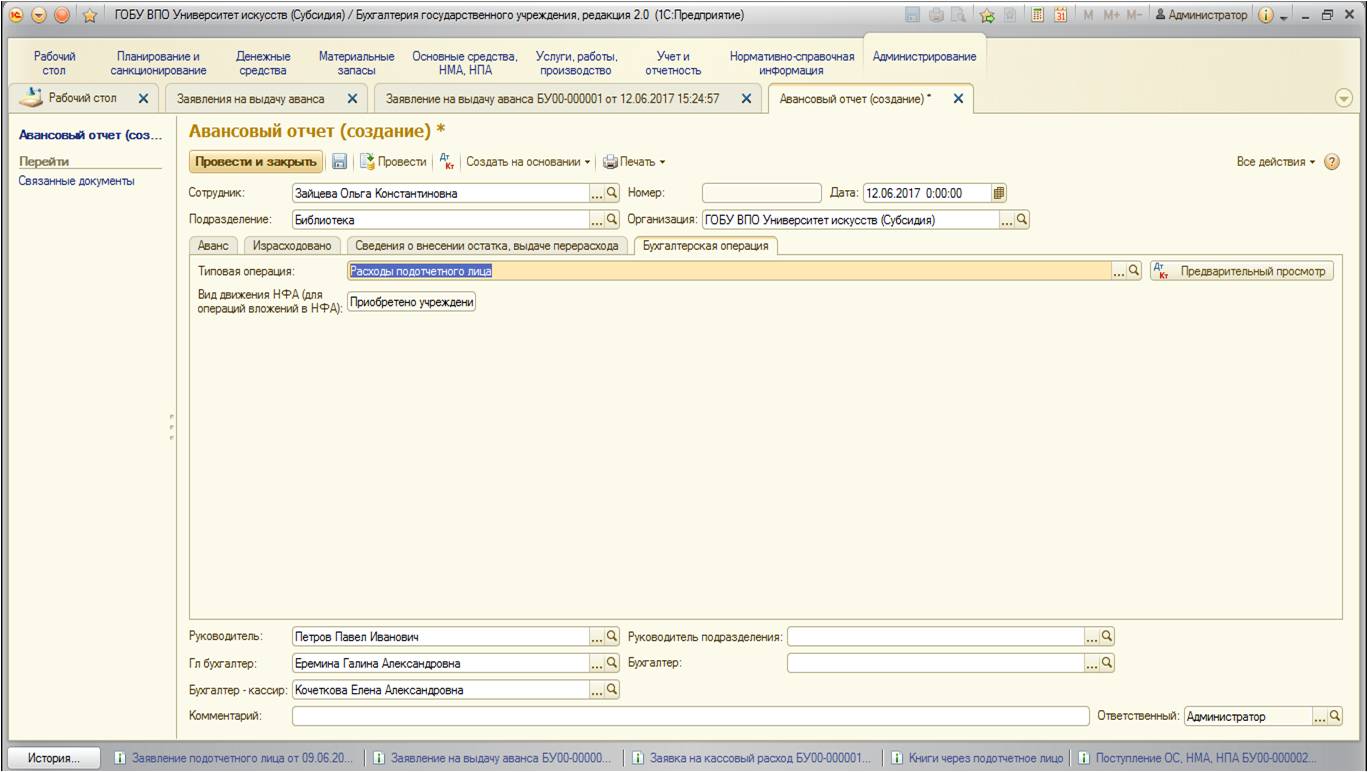

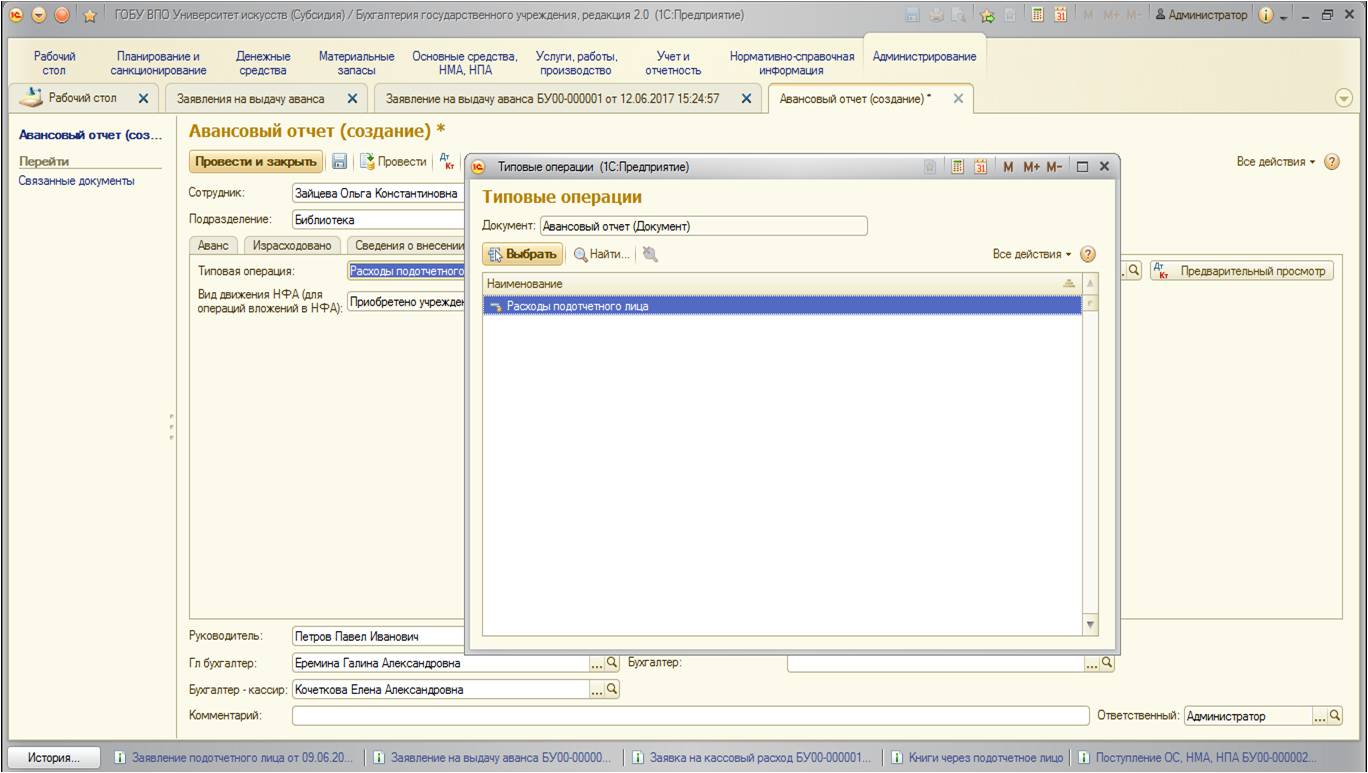

4. Бухгалтерская операция.

На данной вкладке, как и в других документах, указывается бухгалтерская операция, которая позволит сформировать необходимые проводки при проведении. По умолчанию в документе проставлена бухгалтерская операция:

Это произошло потому, что у данного документа от поставщика поставляется только одна бухгалтерская операция:

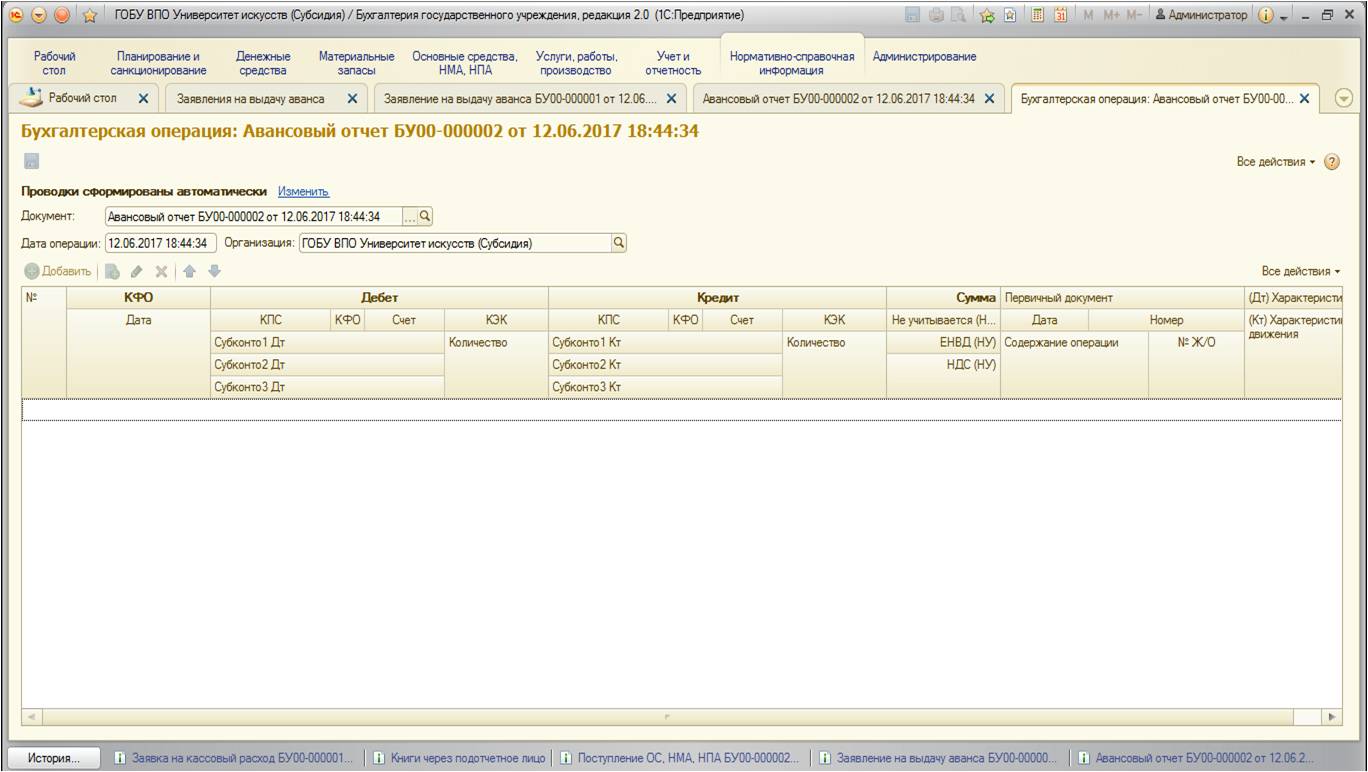

После заполнения проводим документ. Необходимо просмотреть, какие проводки будут сформированы документом:

В нашем примере не было создано ни одной проводки. Разберемся, правильно ли это:

— первый документ, который был нами сформирован – это заявление на выдачу аванса. Он формирует проводки по принятию денежных обязательств. То есть мы должны выплатить деньги подотчетному лицу сейчас, не когда-то, когда поступит товар, а сейчас – значит, принимаем денежные обязательства.

— далее формируется расходный денежный документ – в нашем примере это была заявка на кассовый расход. Этот документ сформировал проводки, которые «положили» денежные средства в размере 10 000 руб. с соответствующей аналитикой (субконто «Контрагент») на счет 208.31 «Расчеты с подотчетными лицами по приобретению основных средств». Проводки этого документа правильны.

— после того, как подотчетное лицо отчитался – нами был создан документ поступления основных средств, сформировавший проводку, в которой как раз счет 208.31 был указан по кредиту, данная проводка закрывает счет 208 и заканчивает операцию расчетов с подотчетными лицами. Подотчетное лицо больше не имеет задолженности.

— касаемо счетов раздела 5 «Санкционирование», в частности – денежные обязательства – то эти счета закрываются в конце года, в течение года суммы на этих счетах накапливаются.

Поэтому документ «Авансовый отчет» при проведении не сформировал проводок.

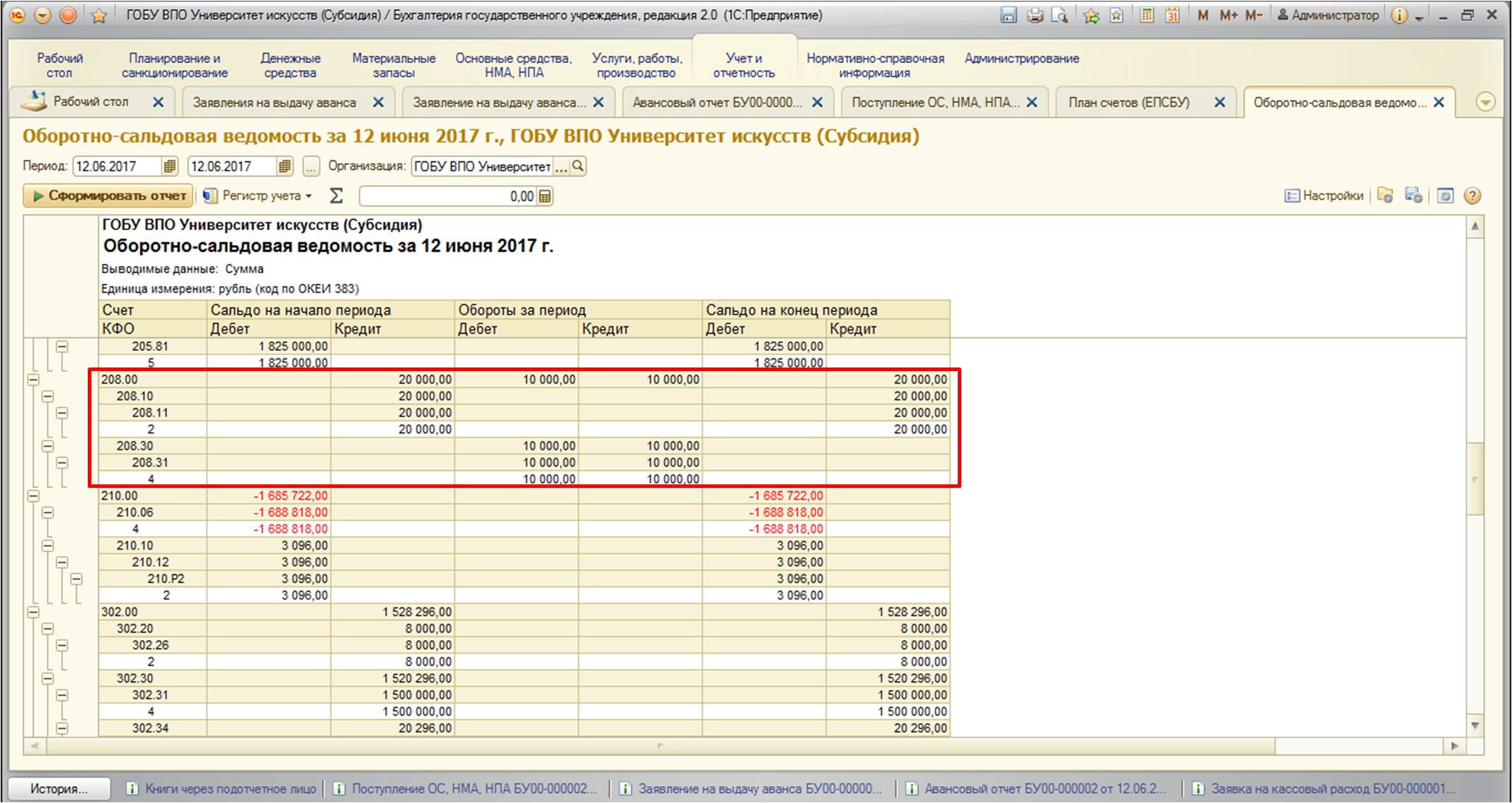

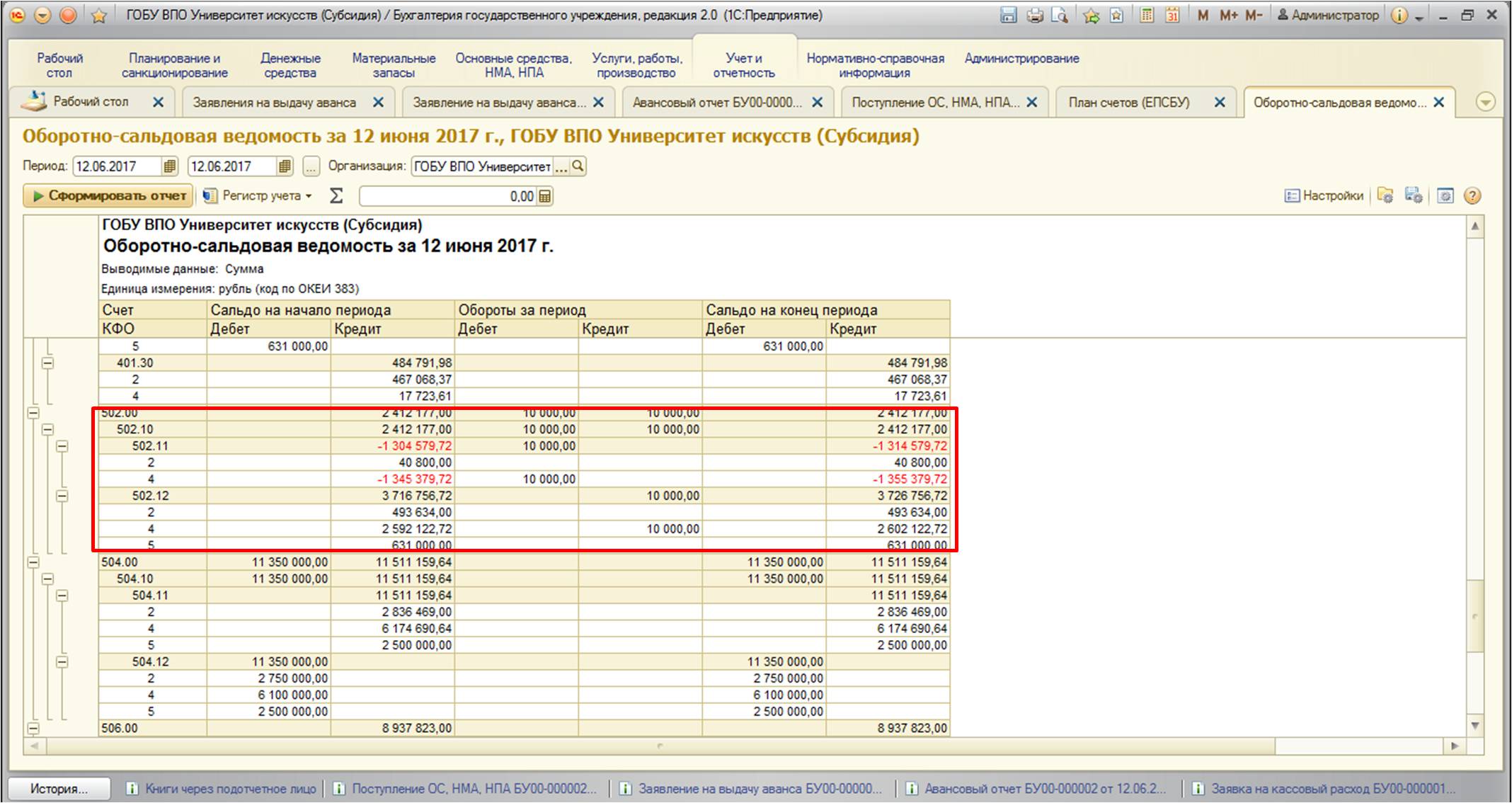

Рассмотрим сложившуюся ситуацию в отчете «Оборотно-сальдовая ведомость»:

Воспользуемся следующими настройками:

Сформируем отчет:

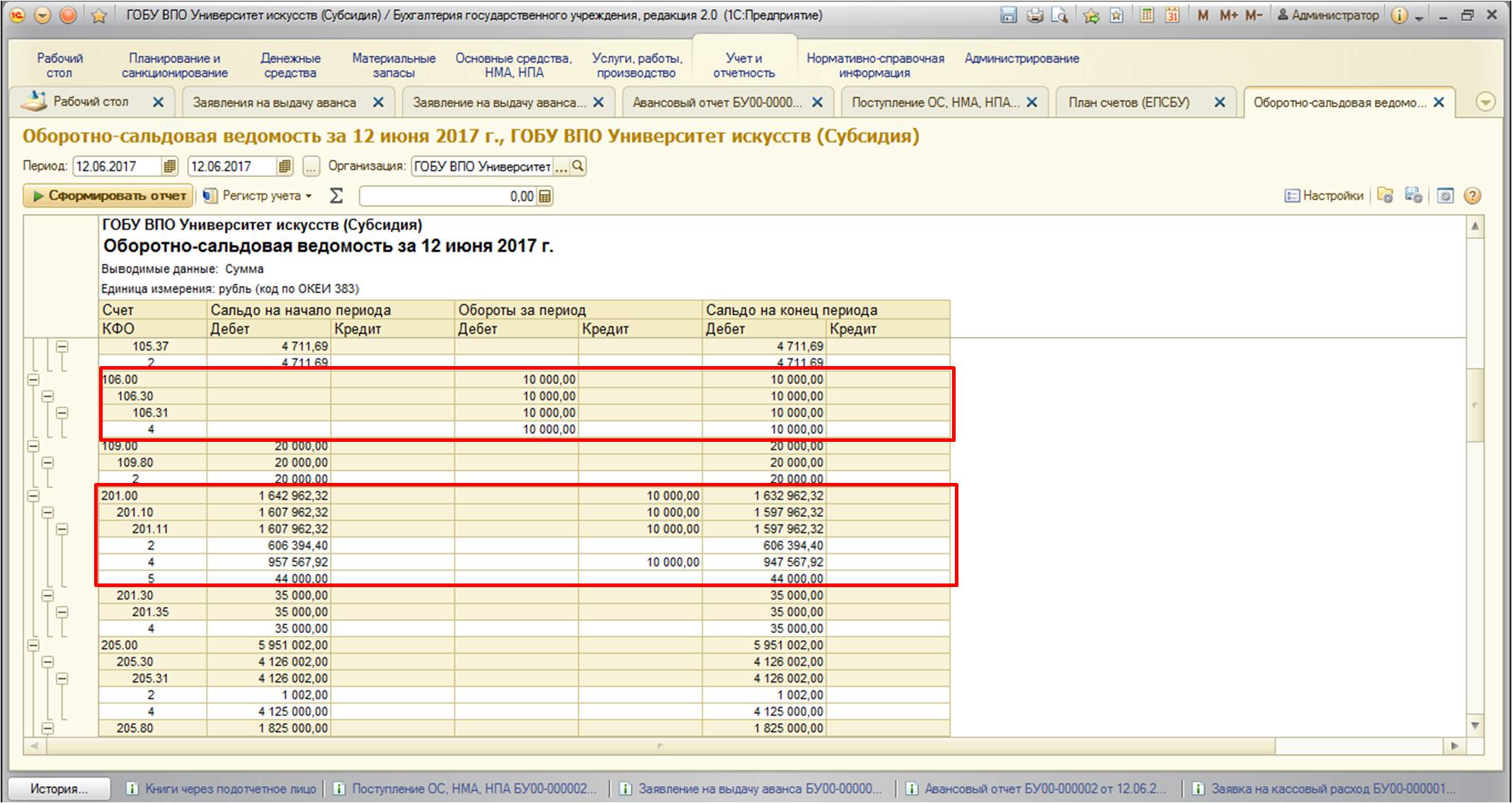

Как видно из отчета, в результате операций у нас осталось дебетовое сальдо на счете 106 – это наши капитальные сложения в основные средства, которые были приобретены через подотчетное лицо. Необходимо принять к учету с этого счета на счет 101, и в учете появится вновь приобретенное основное средство.

Также обратите внимание, что счет 208 закрылся. Это значит, что подотчетное лицо полностью отчиталось за выданный аванс.

Сохраняются остатки на счетах санкционирования, но, как я уже упоминала, это нормально, т.к. закрытие происходит в конце года.

И наконец, хотелось бы заострить ваше внимание на одном важном нюансе заполнения документов: при формировании и заполнении необходимых документов для подотчета обращайте внимание на последовательность, которая обеспечивается дата документа. То есть дата заявления на выдачу аванса должна быть самой ранней, дата авансового отчета – самая поздняя. Даты документов выдачи и принятия денежных средств, документов прихода ТМЦ, услуг должны быть внутри этого интервала.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В этой статье рассмотрим, как в программе 1С:Бухгалтерии государственного учреждения 2.0 учесть деньги, выданные сотрудникам компании под отчёт, какие суммы выдаются под отчёт и что необходимо проверить перед тем как выдать подотчётнику очередную сумму.

Работники организации получают денежные средства на командировочные расходы, хозяйственные расходы, денежные документы, закупку товарно-материальных ценностей, оплату услуг сторонних организаций и прочих санкционированных руководителем хозяйственных нужд.

ВАЖНО! Прежде чем выдать в подотчёт новую сумму, следует проверить, что данное подотчётное лицо отчиталось за все ранее выданные суммы, по которым срок отчёта наступил.

Денежные средства под отчёт могут быть выданы наличными деньгами из кассы учреждения, перечислены на карту учреждения для расчётов с финансовым органом или зарплатную карту работника. Перечислять средства под отчёт на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтверждённых расходов (Письмо Минфина России от 25.08.2014 № 03-11-11/42288).

Передача подотчётных денежных средств одним работником другому недопустима.

Денежные средства можно потратить только на те цели, на которые они были выданы. Если денежные средства остались, то сотрудник возвращает остаток при предоставлении отчёта по израсходованным суммам.

В зависимости от цели выдачи подотчётных сумм их предоставление должно сопровождаться оформлением соответствующих первичных документов: при командировании сотрудника – приказ, а также иные документы, предусмотренные локальными нормативными документами (например, служебное задание). Неизменно одно условие для выдачи бухгалтерии денег работнику – это наличие заявление подотчётного лица с просьбой о предоставлении денег под отчёт с визой руководителя.

Рассмотрим пример расчётов с подотчётным лицом, осуществив весь алгоритм с применением 1С:Бухгалтерии государственного учреждения ред. 2.0.

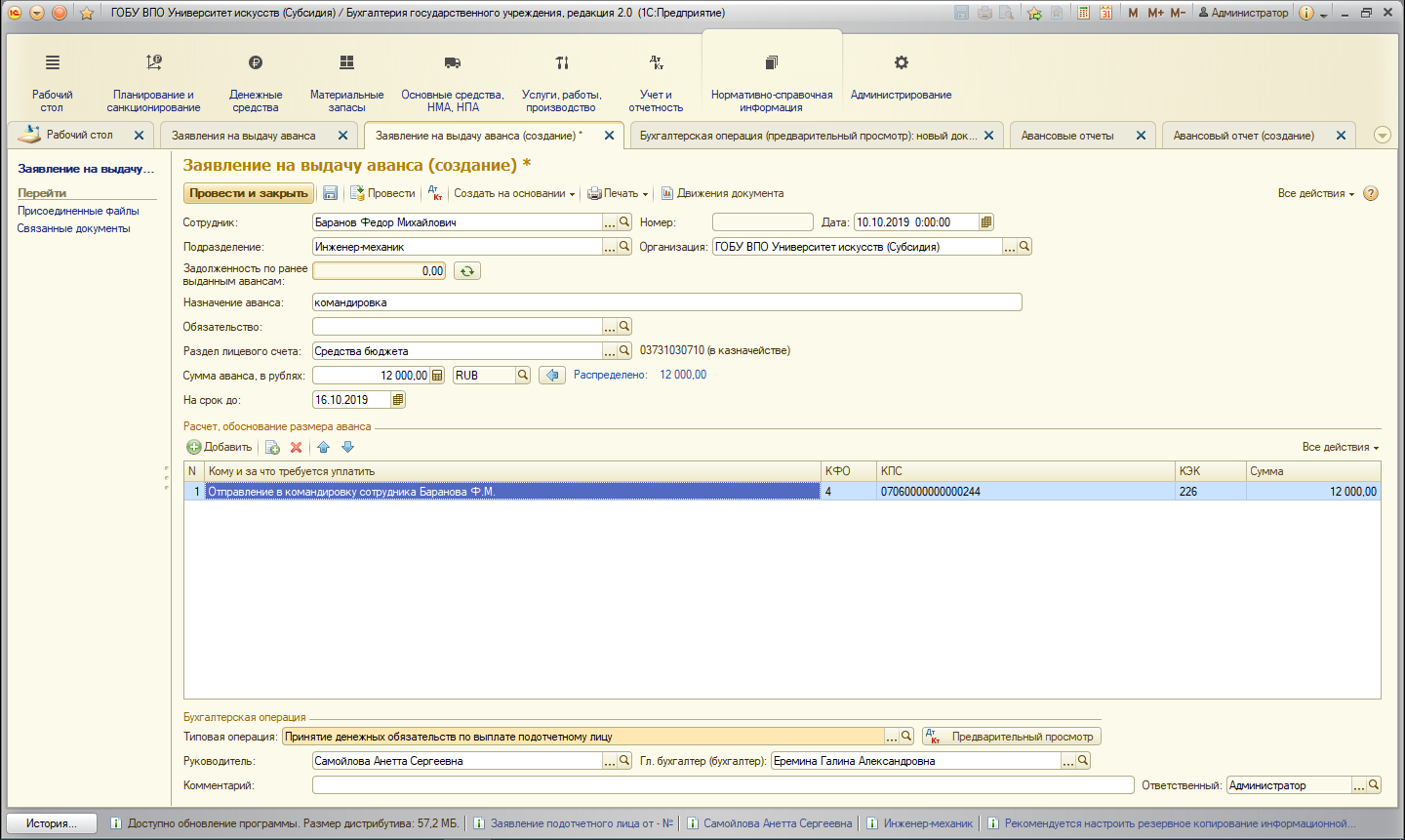

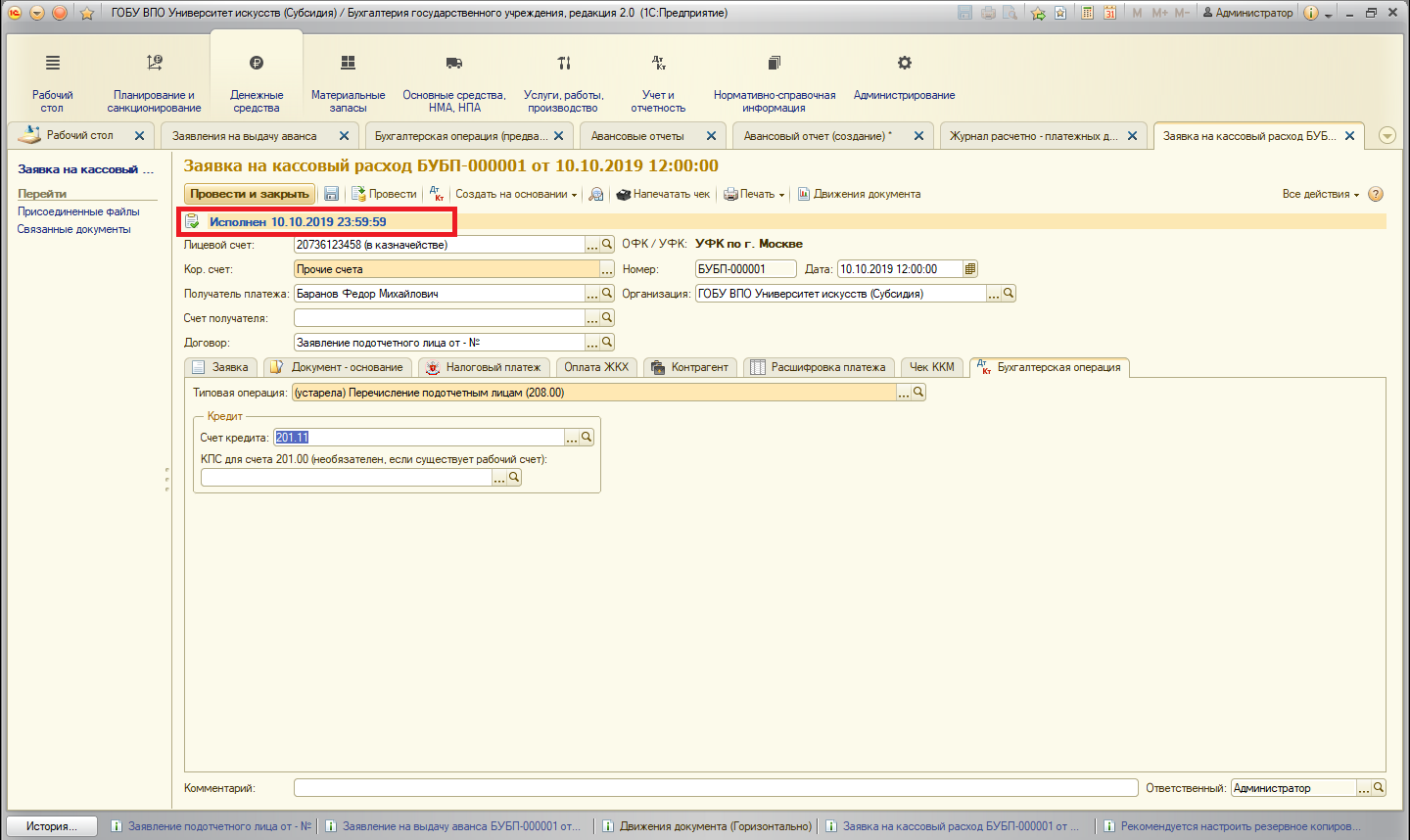

Инженер-механик Баранов М.Ф. направлен в служебную командировку из города Москва в город Санкт-Петербург с 10 октября по 14 октября. Баранову М.Ф. разрешён проезд в купейном вагоне и выданы под отчёт: на проезд ‒ 5 500 рублей, на оплату гостиничного номера ‒ 3 500 рублей и суточные ‒ 3 500 рублей (5 дней х 700 рублей).

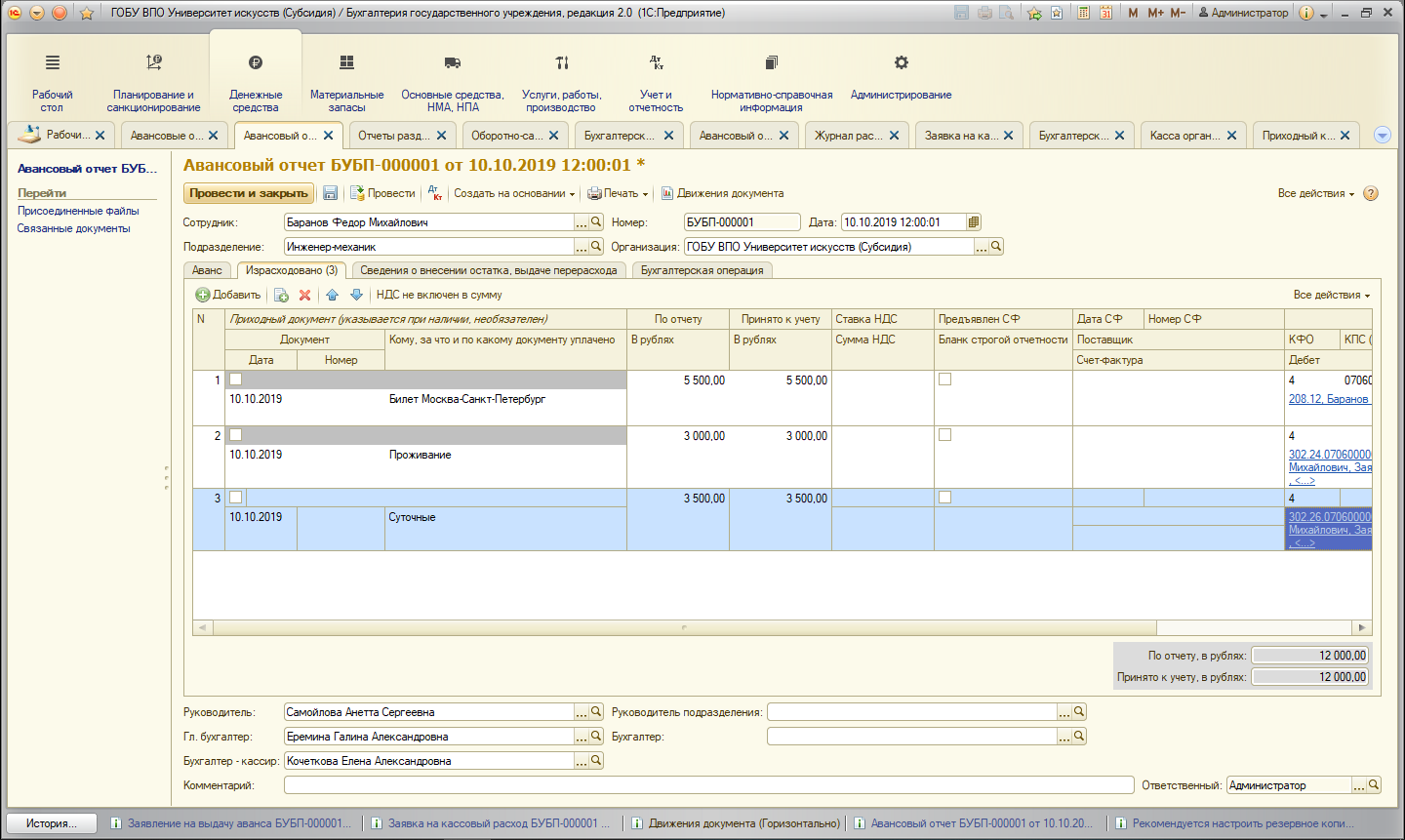

По приезду Баранов М.Ф. предоставил авансовый отчёт и приложил следующие подтверждающие документы:

– проездные билеты до места командировки и обратно на сумму 5 500 рублей;

– акт выполненных работ за проживание в гостинице за четверо суток на общую сумму 3 400 рублей.

Баранов М.Ф. вернул в кассу остаток аванса в размере 100 рублей.

Возмещение сотрудникам расходов, связанных со служебными командировками, отражается по элементу вида расходов 112 в увязке с подстатьёй 212 КОСГУ. Соответственно, для учёта расчётов применяется счёт 208 12 «Расчёты с подотчётными лицами по прочим выплатам» (приказы Минфина России от 08.06.2019 № 132н, 29.11.2017 № 209н).

Прежде чем подотчётному лицу выдать аванс, предварительно нужно в программе 1С заполнить заявление на выдачу аванса (рис. 1).

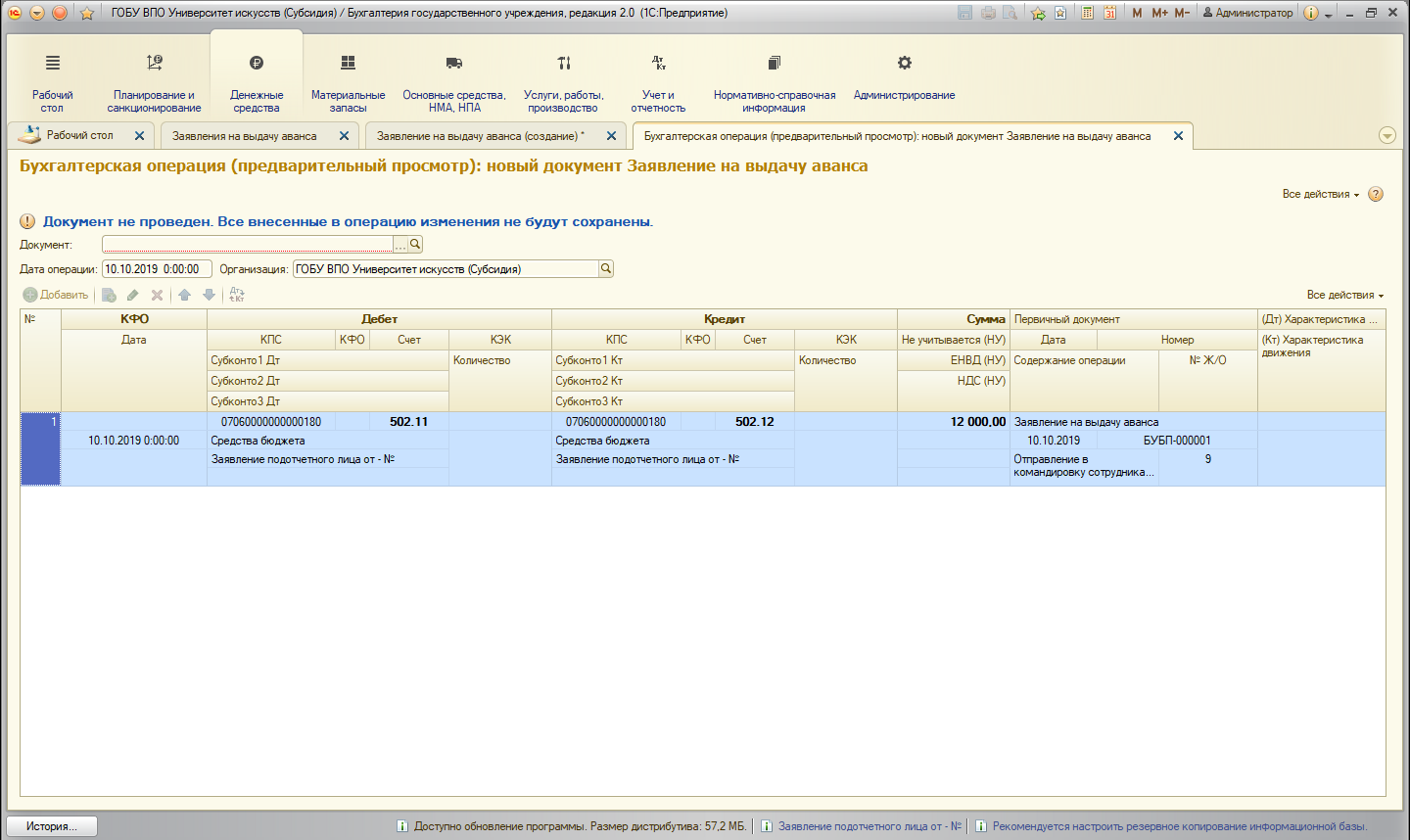

Заявление на выдачу аванса формирует бухгалтерские записи по принятию денежного обязательства (рис. 2).

Процедура выдачи средств работнику под отчёт регламентируется Порядком ведения кассовых операций в Российской Федерации, утверждённым Указанием ЦБ РФ от 11.03.2014 № 3210-У.

В рамках предложенного примера выдачу денежных средств произведём безналичным способом путём составления в программе заявки на кассовый расход (рис. 3).

При направлении сотрудника в командировку работодатель компенсирует работнику проезд, в том числе расходы на приобретение билетов; проживание (аренда комнаты, квартиры, номера в гостинице и т. д.); расходы, связанные с проживанием (так называемые суточные); оформление визы, медицинской страховки (при командировке за границу).

Сотрудник произведённые расходы должен подтвердить документально путём предоставления авансового отчёта с приложением чеков и прочих оправдательных документов (билеты, квитанции, посадочные талоны, товарные накладные и т. д.) не позднее трёх рабочих дней с момента окончания срока аванса или после возвращения из командировки.

Сотрудник передаёт в бухгалтерию авансовый отчёт с подтверждением расходов для окончательного расчёта. Форма авансового отчёта утверждена Приказом Минфина России от 30.03.2015 № 52н. Авансовый отчёт составляется подотчётным лицом собственноручно в единственном экземпляре.

Далее авансовый отчёт проверяется бухгалтером на правильность заполнения и целевое расходование денежных средств. После проверки бухгалтер может отразить его в программе 1С:Бухгалтерия государственного учреждения ред. 2.0 с оформлением бухгалтерских записей (рис. 4).

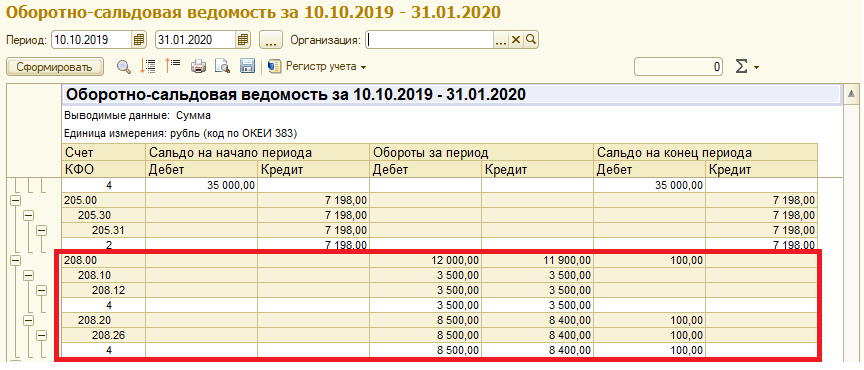

Результат отражения в 1С:Бухгалтерии государственного учреждения ред. 2.0 авансового отчёта можно проверить в отчёте «Оборотно-сальдовая ведомость» (рис. 5).

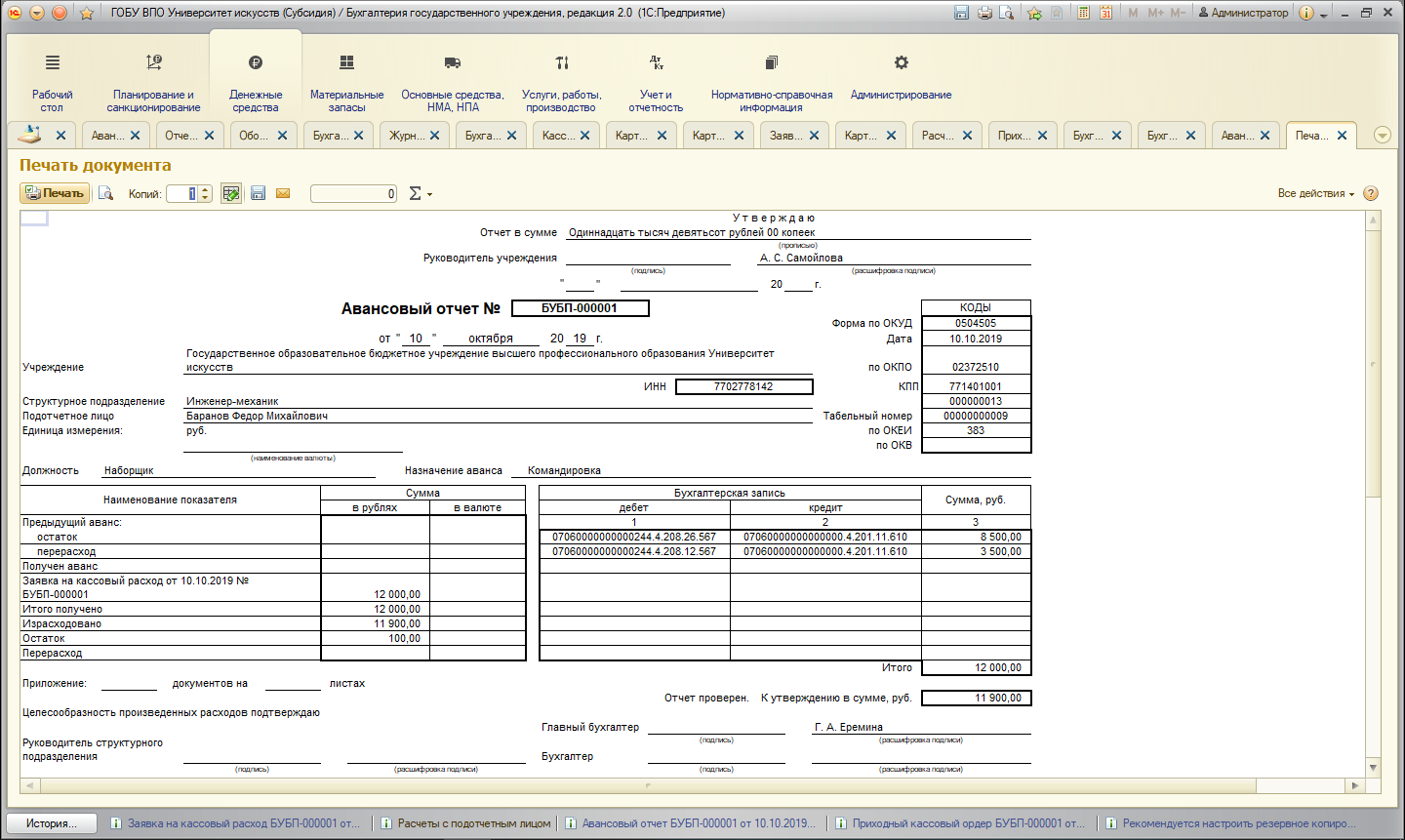

При подготовке авансового отчёта (ф. 05004505) на бумажном носителе необходимо воспользоваться кнопкой «Печать» (рис. 6).

Закажите у наших специалистов бесплатную диагностику вашего предприятия. На основании полученных данных мы подберём оптимальный тариф сопровождения вашего программного продукта и определим стоимость необходимых доработок. Посмотреть тарифы сопровождения и заказать консультацию можно здесь.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

19.05.2022

Порядок формирования авансового отчета в программе «1С: Бухгалтерии государственного учреждения, редакция 2.0» отличается от порядка, который был предусмотрен в программе «1С: Бухгалтерии государственного учреждения, ред. 1.0». Для примера возьмем казенное учреждение.

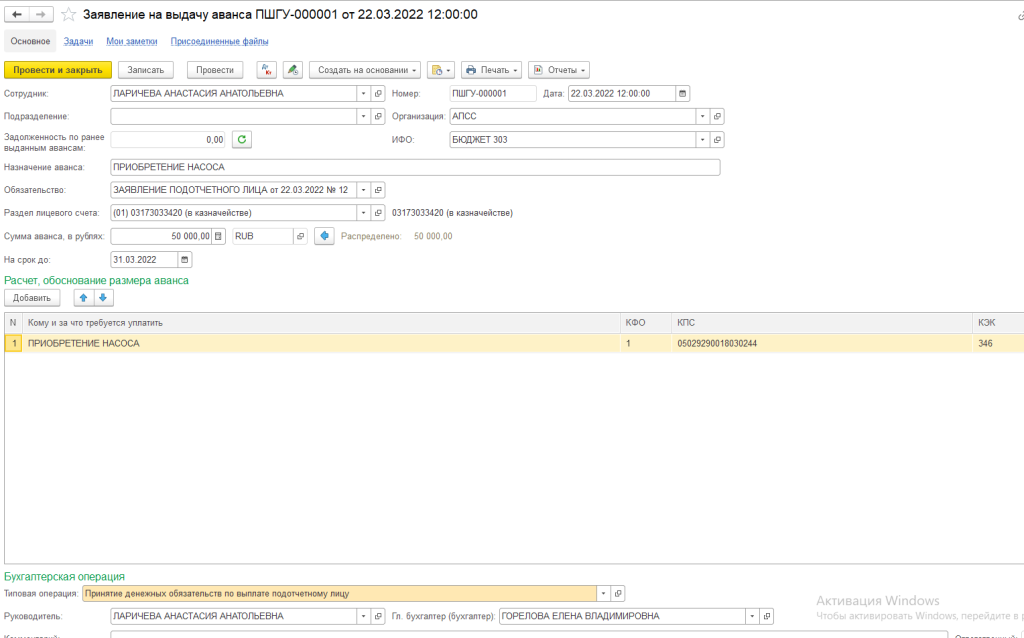

Необходимо сначала создать документ «Заявление на выдачу аванса». Для этого переходим в меню и создаем новый документ.

На основании каждого заявления подотчетного лица создаем новое денежное обязательство.

Для отражения в списке договоров созданного денежного обязательства снимем флажок в поле «Не показывать общие договоры (договоры с незаполненным контрагентом)».

В итоге заполненное заявление выглядит так:

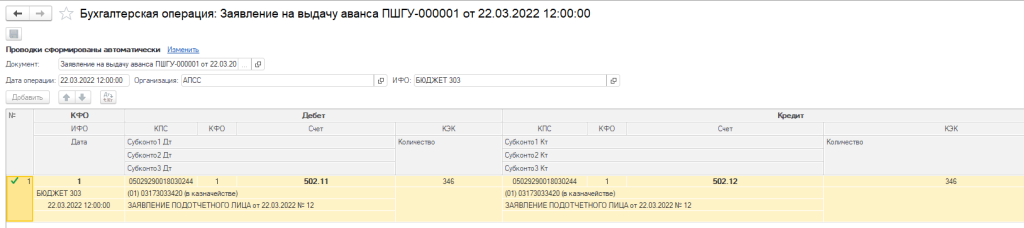

Проведенный документ формирует бухгалтерские проводки:

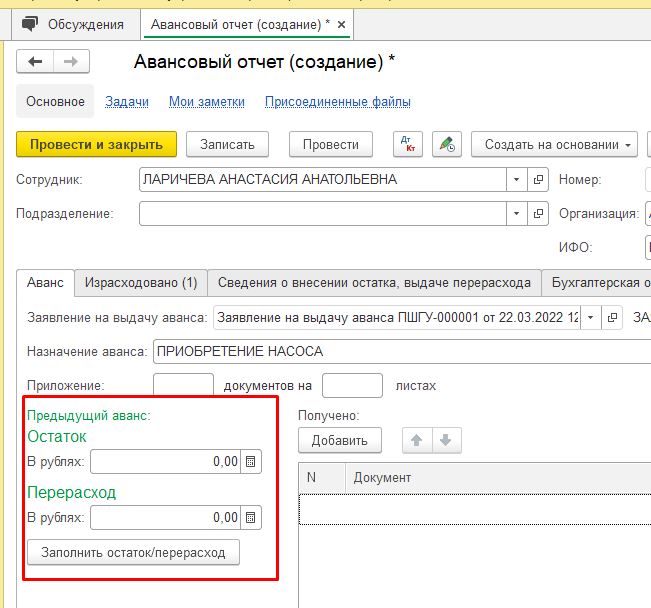

В день, когда подотчетное лицо приносит оправдательные документы по использованию сумм выданного подотчета, необходимо создать Авансовый отчет на основании Заявления на выдачу аванса.

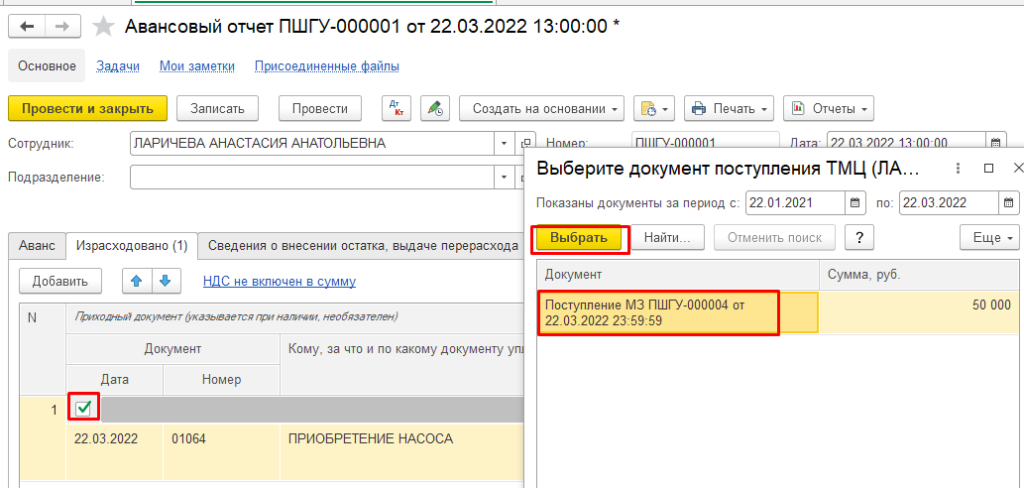

На закладке Аванс при нажатии кнопки Заполнить остаток/перерасход заполняется раздел Предыдущий аванс.

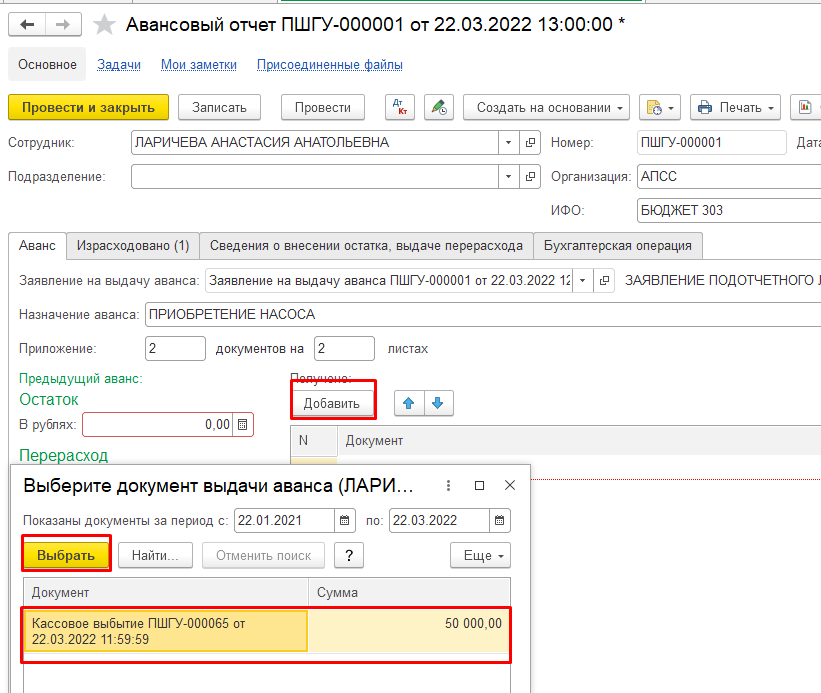

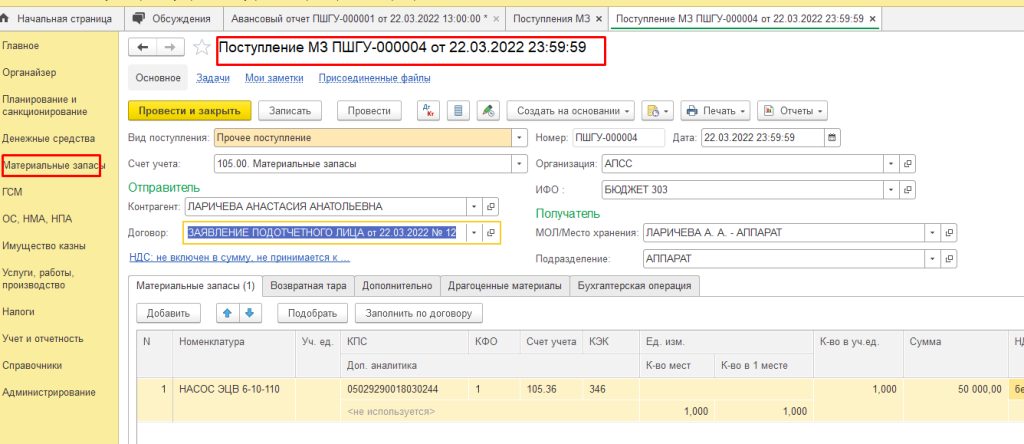

Справа через кнопку Добавить выбираем документ, на основании которого выданы денежные средства в подотчет.

На закладке Израсходовано заполняем по оправдательным документам совершенные затраты или создаем приходный документ (нужно установить флаг в начале строки) и, предварительно создав документ в разделе Материальные запасы, выбрать его:

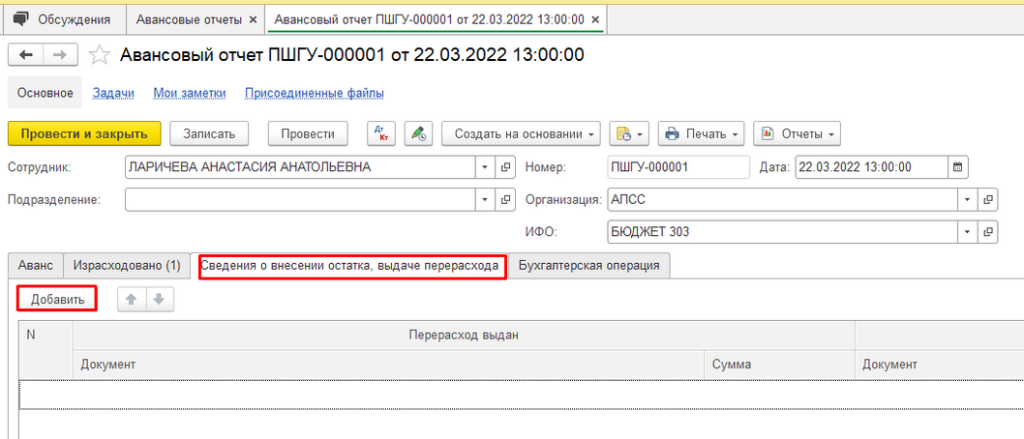

На закладке Сведения о внесении остатка, выдаче перерасхода, заполняем через кнопку Добавить документ, по которому выдан перерасход или оприходован остаток подотчетного лица, если такой имеется. В нашем примере вкладка останется пустой, т.к. вся подотчетная сумма израсходована.

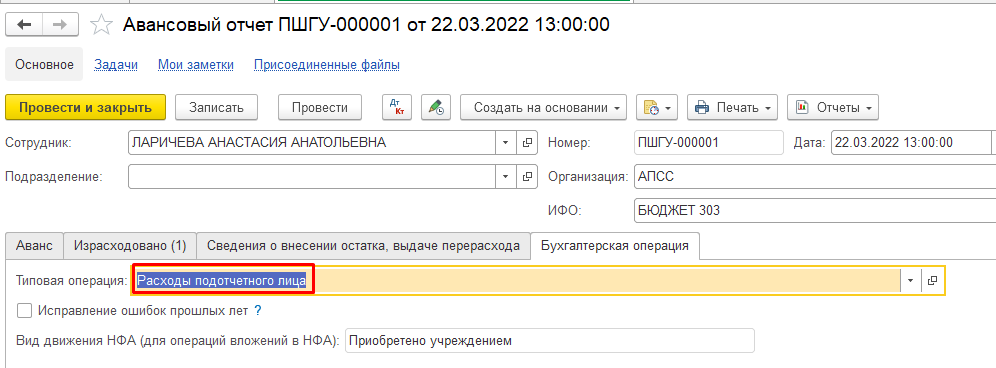

На последней закладке выбираем типовую операцию Расходы подотчетного лица:

Проверяем результат проведения документа.

Видим, что Авансовый отчет не сформировал бухгалтерские проводки. Почему? И верно ли это? Давайте вспомним, какие проводки у нас получились в результате проведения вышеописанных документов:

Заявление на выдачу аванса Дт 502.11 Кт 502.12 принято денежное обязательство

Заявка на кассовый расход Дт 208.34 Кт 304.05 перечислена сумма подотчетному лицу

Поступление МЗ Дт 105.36 Кт 208.34 оприходовано МЗ

Все бухгалтерские проводки сформированы, счет 208.34 закрылся. Соответственно, документы введены корректно и в полном объеме.

Следует отметить, что очень важно придерживаться строгой последовательности ввода документов согласно вышеприведенной статье.

Если у вас появятся вопросы, вы всегда можете обратиться к нам на линию консультации по номеру телефона 8 (3852) 66-88-79.

Возврат к списку

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована.

В данной статье мы разберем:

- где в 1С авансовые отчеты,

- как заполнить авансовый отчет в 1С 8.3 — образец заполнения,

- как оформлять авансовый отчет в 1С 8.3 Бухгалтерия пошагово на примере конкретных ситуаций,

- проводки по авансовому отчету в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Образец заполнения Авансового отчета

- Как занести выданные ранее подотчетные суммы в авансовый отчет

- Как сделать авансовый отчет в 1С при покупке материалов и товаров

- Как проводить суточные и командировочные расходы в авансовом отчете

- Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

- Как провести оплату услуг в авансовом отчете

- Как сделать авансовый отчет в 1С

Образец заполнения Авансового отчета

Авансовый отчет образец заполнения →

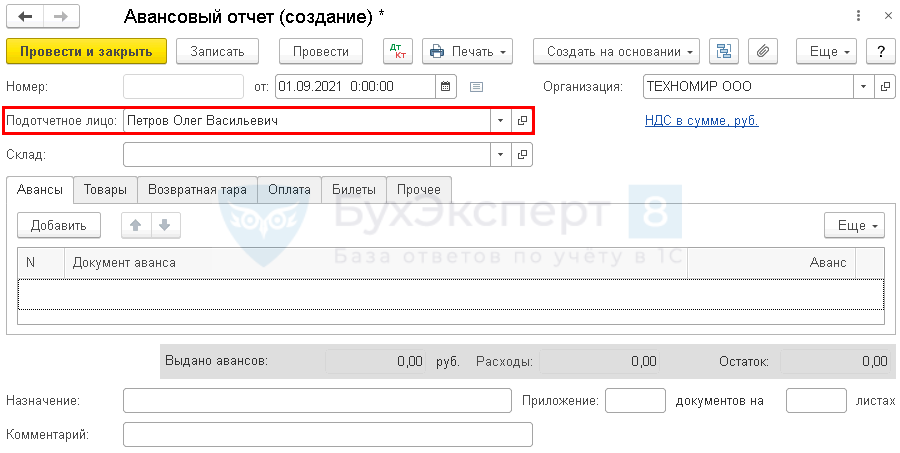

Авансовый отчет в 1С 8.3 Бухгалтерия от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим пошаговые инструкции, как сформировать авансовый отчет в 1С в разных ситуациях.

Как занести выданные ранее подотчетные суммы в авансовый отчет

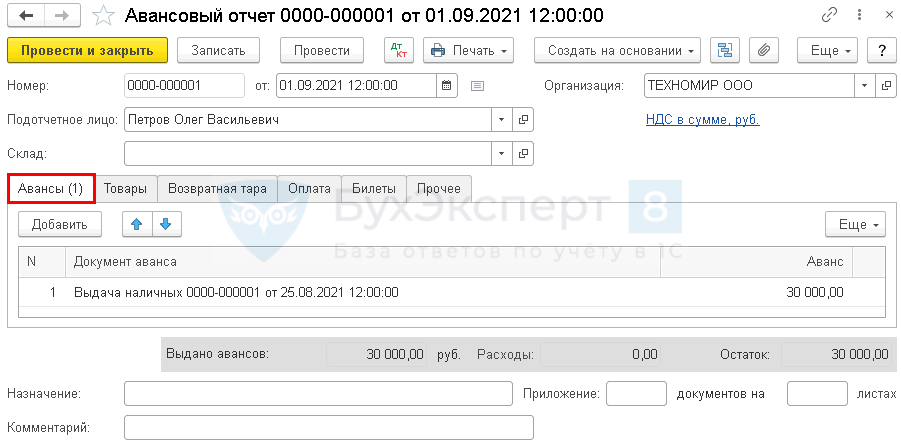

01 сентября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

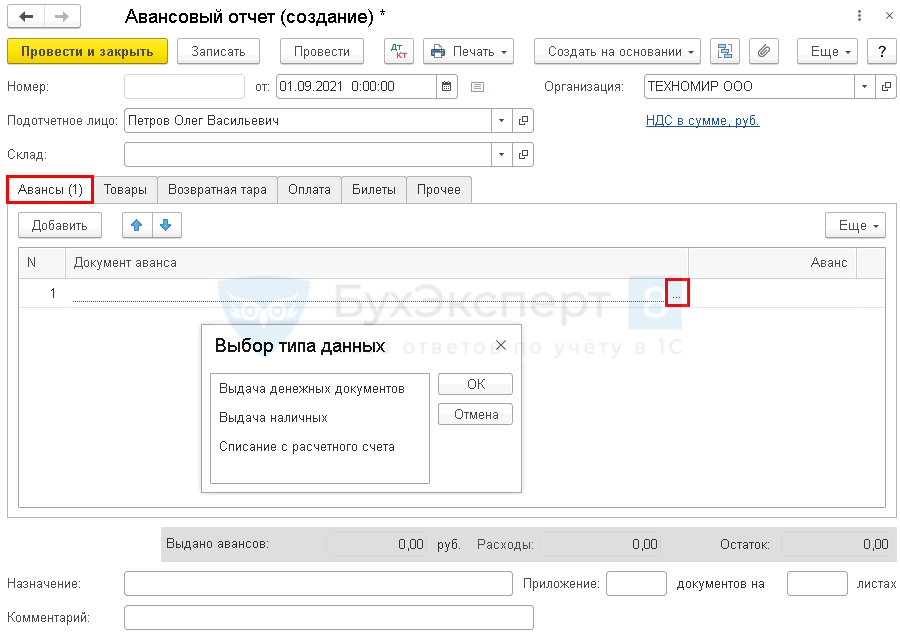

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу, например, если билеты или талоны на бензин приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лицу, если подотчетные средства получены из кассы.

- Списание с расчетного счета вид операции Перечисление подотчетному лицу, если подотчетное лицо рассчитывалось через корпоративную карту, или ему подотчетные средства перечислены на личную карту.

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб. Авансовый отчет в 1С 8.3 образец заполнения

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Изучить подробнее:

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Компенсация расходов работников в интересах организации

Как сделать авансовый отчет в 1С при покупке материалов и товаров

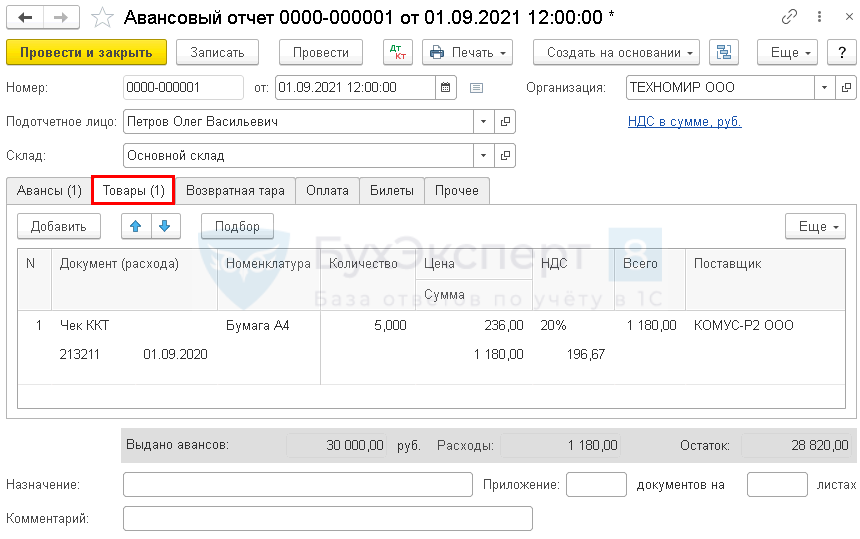

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

01 сентября Дружников Г. П. предоставил отчет, к которому приложил:

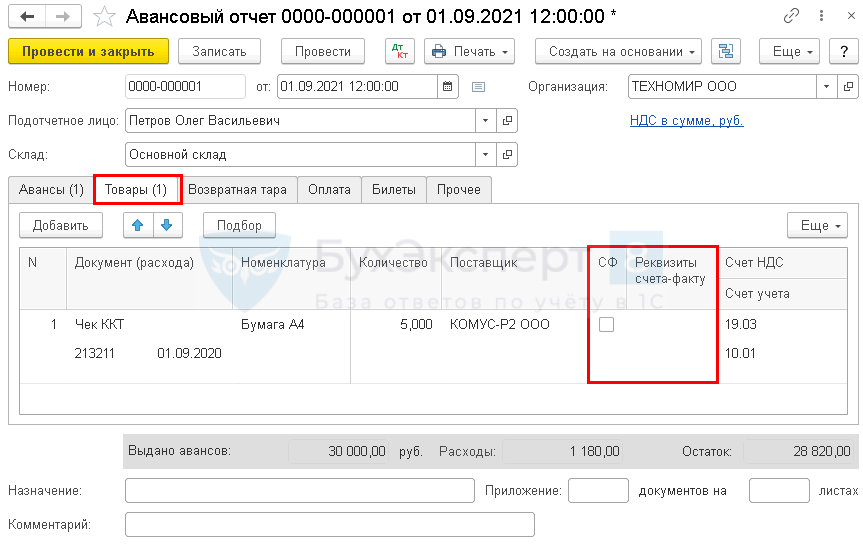

- чек с выделенным НДС на приобретение канцтоваров у ООО «Комус-Р2»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 20%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом, проводится документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

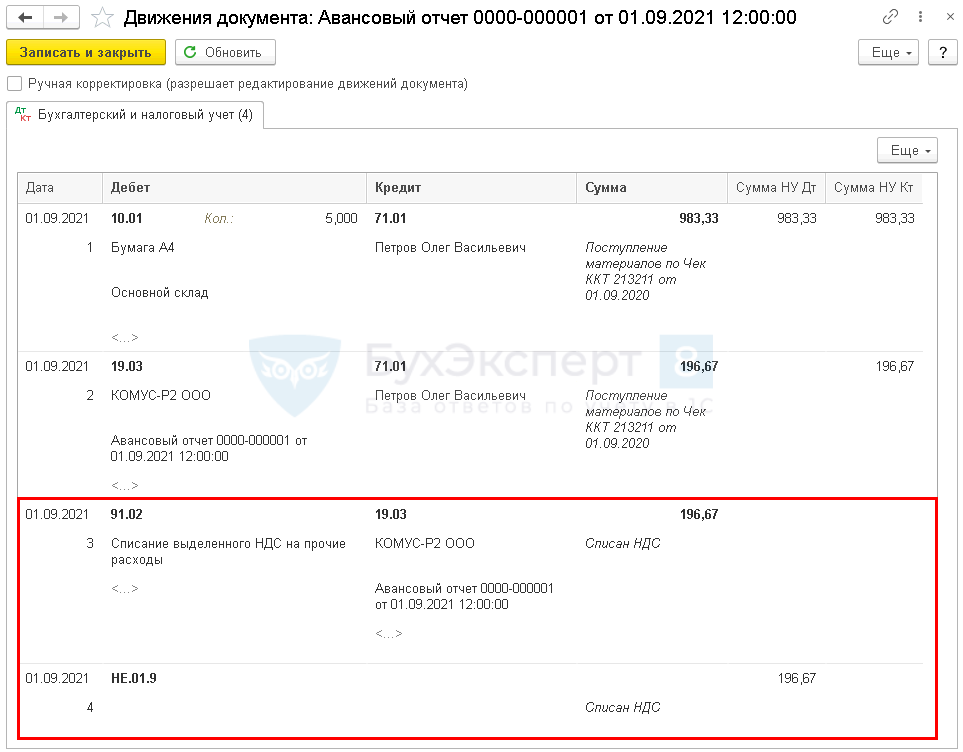

В результате проведения документа Авансовый отчет в 1С такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Авансовый отчет проводки в 1С

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через документ Поступление (акт, накладная), когда они поступят в организацию. На вкладке Товары документа Авансовый отчет в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата.

Изучить подробнее:

- заполнение каждой графы на вкладке Товары в документе Авансовый отчет в путеводителе

- Приобретение ГСМ по талонам

- Приобретение ГСМ подочетным лицом за наличный расчет

- Поступление материалов в 1С 8.3: пошаговая инструкция

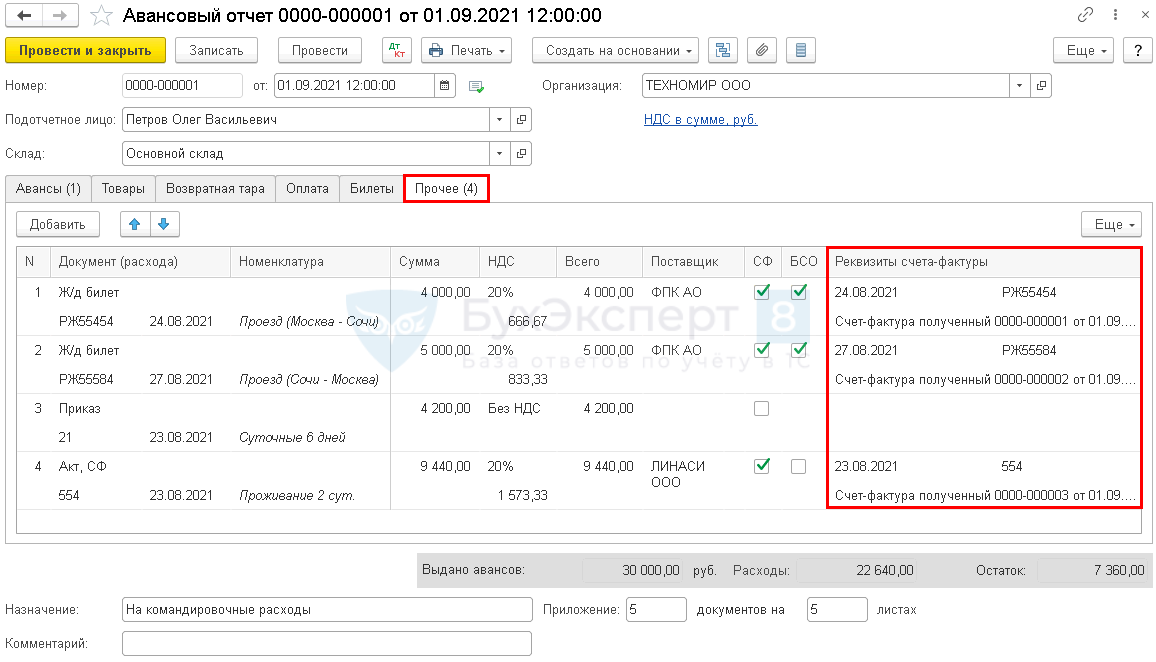

Как проводить суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

24 августа июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

01 сентября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 20% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 20% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 20%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На данный момент установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

Авансовый отчет по командировке проводки в 1С.

- Вкладка Прочее в документе Авансовый отчет

- Выдача билетов подотчетному лицу

- Авансовый отчет сотрудника о командировке. Суточные сверхнормы

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

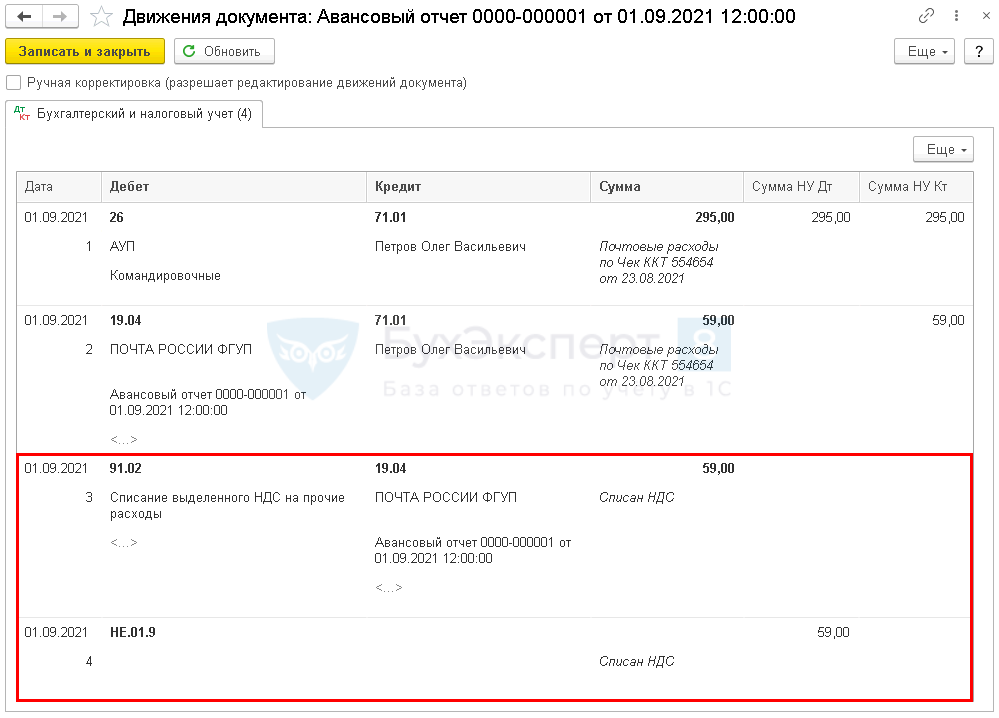

Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

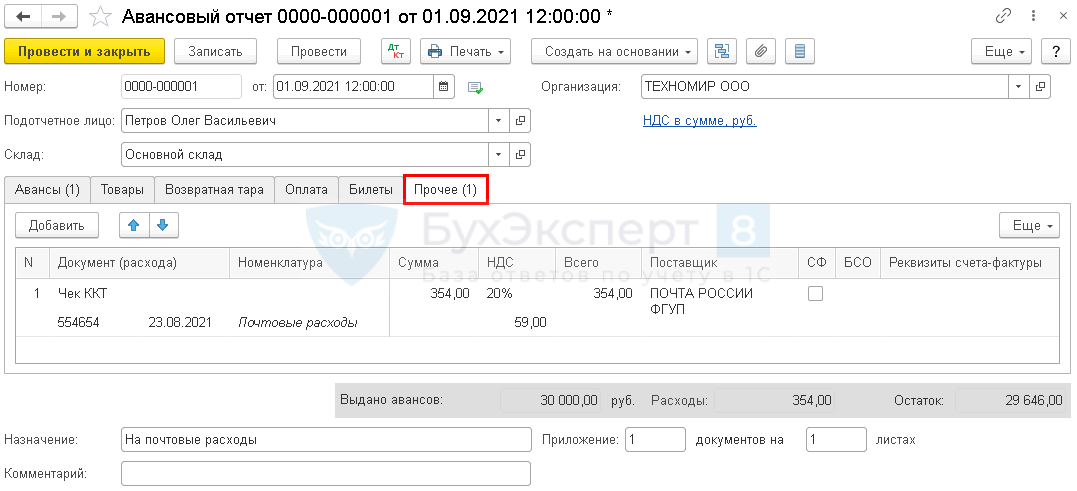

Как заполнить авансовый отчет в 1с 8.3 на приобретение почтовых услуг рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 20%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Изучить подробнее:

- Вкладке Прочее в документе Авансовый отчет

- Как оформить в Бухгалтерии 8.3 приобретение денежных документов через подотчетное лицо, например, марок почты России?

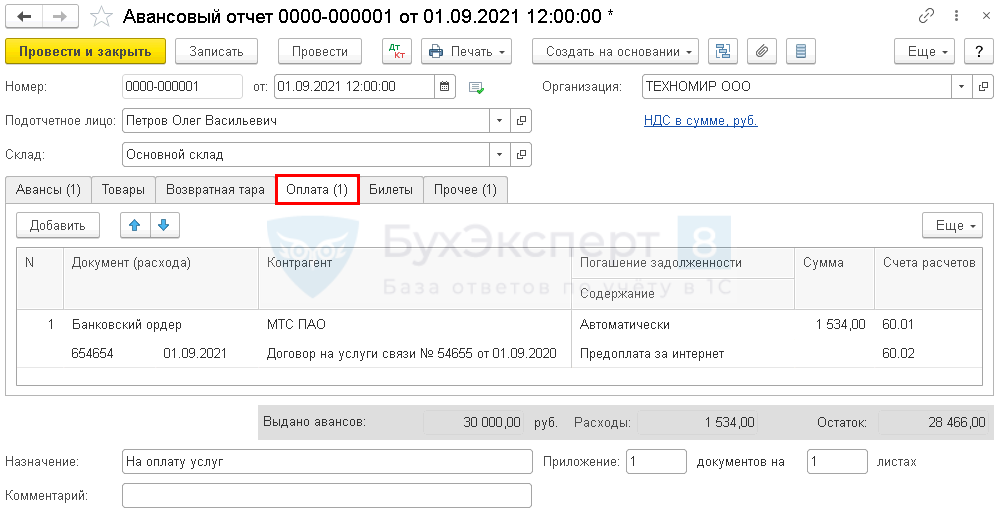

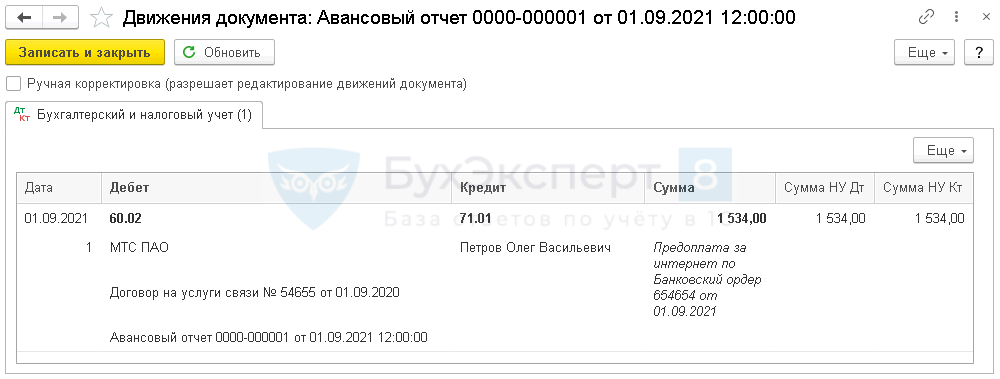

Как провести оплату услуг в авансовом отчете

Как заполнить авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

Изучить подробнее:

- Вкладке Оплата в документе Авансовый отчет

- Налоговый агент при приобретении электронных услуг у иностранца через корп. Карту

Заполнение авансового отчета в 1С 8.3.

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Выдано авансов — полученная сумма аванса из вкладки Авансы;

- Расходы — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток/Перерасход — разница между суммами полей Выдано авансов и Расходы. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

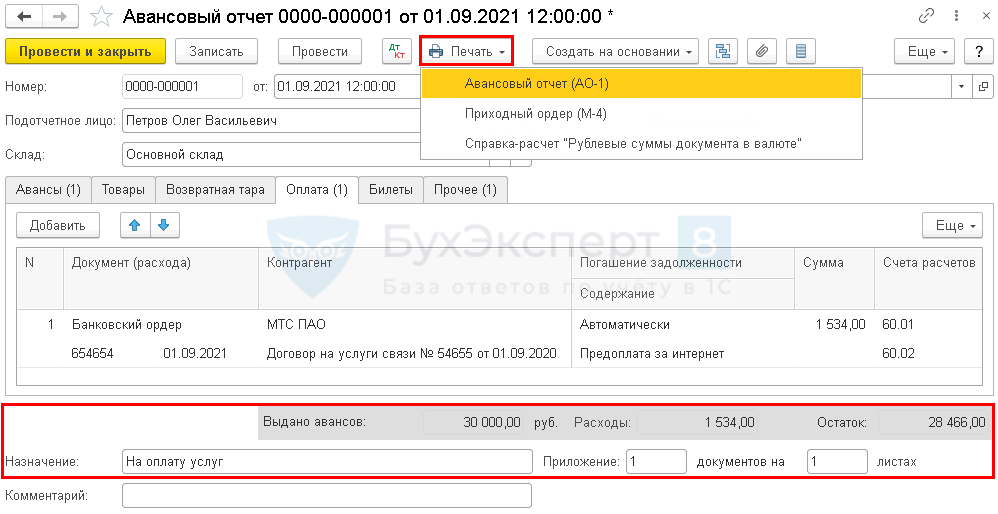

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). ![]() PDF

PDF

Авансовый отчет образец заполнения →

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4). ![]() PDF

PDF

Авансовый отчет из 1С можно также сохранить на компьютер или отправить по электронной почте.

Проверьте себя! Пройдите тест:

- Тест № 52. Типовая схема приобретения товаров в оптовой торговле в 1С

- Тест № 55. Приобретение материалов c дополнительными расходами на доставку

См. также:

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

- Почему в счете-фактуре и авансовом отчете не меняется подпись руководителя?

- Поступление материалов в 1С 8.3: пошаговая инструкция

- Типовая схема приобретения товаров в оптовой торговле в 1С

Если Вы являетесь подписчиком системы БухЭксперт8, читайте дополнительный материал по теме:

- Порядок учета расчетов с подотчетными лицами: законодательство

- Документ Авансовый отчет

- Командировка: расчеты наличными средствами

- Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

- Приобретение ГСМ подочетным лицом за наличный расчет

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Как оформить в программе приобретение денежных документов через подотчетное лицо, например, марок почты России?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Одним из важных аспектов учета в 1С является правильное оформление авансовых отчетов. В новой версии программы 1С: Бухгалтерия для государственных учреждений (БГУ) редакция 2 разработаны дополнительные возможности для учета авансовых отчетов.

Авансовый отчет — это документ, который содержит информацию о использовании аванса по неотфактурованным поставкам. Возникает необходимость в его составлении, когда организация получает денежное обязательство от покупателя. Принятие такого обязательства в 1С: БГУ реализовано через отражение аванса в отложенного обязательства.

В программе 1С: БГУ, ред.2 реализован новый механизм привязки платежа к авансовому отчету, что значительно упрощает процесс оформления и учета авансовых отчетов. Также в новой версии программы предусмотрены возможности контроля авансовых отчетов и своевременного отражения задержанных выплат.

Использование программы 1С: БГУ, ред.2 с модулем авансовых отчетов является неотъемлемым инструментом для эффективного учета и контроля авансовых платежей. Она позволяет автоматизировать процесс составления и отслеживания авансовых отчетов, что значительно упрощает работу бухгалтеров и экономит время компании Мэйпл.

Использование программы 1С: БГУ, ред.2 с модулем авансовых отчетов является необходимым для компании Мэйпл, так как эффективное учетное обслуживание является залогом успеха и стабильности. Компания Мэйпл остается верным партнером программы «с:бгу» и использует все новые возможности и решения, предоставляемые 1С.

Отражение авансовых отчетов в 1С представляет собой определенный процесс, который включает в себя создание и учет авансовых документов, проведение платежей и записи финансовых операций.

Для правильного отражения авансовых отчетов необходимо заранее сформировать план поступления авансовых платежей и проведения отгрузок. В 1С можно создать соответствующую таблицу (таблица 1) для заполнения необходимыми данными, включая дату поступления аванса, номер документа, сумму аванса и т.д.

| Дата поступления аванса | Номер документа | Сумма аванса |

|---|---|---|

| 10.01.2022 | АО/001-22 | 5000 |

| 15.01.2022 | АО/002-22 | 8000 |

| 20.01.2022 | АО/003-22 | 3000 |

После заполнения таблицы необходимо провести соответствующие платежи в 1С, записав финансовые операции и сформировав отражение поступления авансовых платежей.

Важно помнить, что отражение авансовых отчетов в 1С также включает отражение обязательств перед поставщиками по неотфактурованным поставкам. Для этого необходимо создать отдельную таблицу (таблица 2), в которой будут указаны данные о поставке, номер документа, сумма и т.д.

| Дата поставки | Номер документа | Сумма поставки |

|---|---|---|

| 10.01.2022 | ДО/001-22 | 6000 |

| 15.01.2022 | ДО/002-22 | 4000 |

| 20.01.2022 | ДО/003-22 | 2000 |

Таким образом, отражение авансовых отчетов в 1С: БГУ, редакция 2 — Компания Мэйпл позволяет контролировать и учитывать денежные обязательства компании перед «С:БГУ», редакция 2, а также осуществлять учет авансовых платежей и отгрузок.

Все оформительские работы в 1С

При принятии денежного и отложенного отражения в 1С возникает необходимость отражения обязательств компании по неотфактурованным поставкам. Для этого используется программа «1С:БГУ», red 2, в которой осуществляется весь процесс оформления обязательств.

В процессе работы с 1С:БГУ необходимо выполнить ряд оформительских работ. Одним из таких работ является проверка и правильное оформление обязательств компании. При этом важно учитывать все условия и требования, предъявляемые к оформлению и ведению обязательств в 1С.

Когда компания принимает денежное и отложенное отражение в 1С, возникают обязательства по неотфактурованным поставкам. Для корректного отражения этих обязательств в системе необходимо учесть все детали и особенности оформления.

- В процессе оформления обязательств в 1С:БГУ следует учесть возможность появления неотфактурованных поставок;

- Оформление обязательств в программе «1С:БГУ», red 2, требует внимательного контроля и правильного отражения всех условий;

- Важно проанализировать и проследить причины возникновения обязательств, связанных с неотфактурованными поставками.

В результате всех оформительских работ в 1С:БГУ необходимо соблюдать все требования и правила, предъявляемые к оформлению обязательств. Только тогда компания сможет корректно отражать свои финансовые и организационные обязательства в системе.

Когда возникает необходимость отражения отложенного обязательства?

Отражение отложенного обязательства возникает в том случае, когда компания приняла решение о приобретении товаров или услуг, но поставки еще не были выполнены или поставленные товары или услуги еще не были фактурированы.

Отложенное обязательство возникает после принятия решения о совершении денежного обязательства. Например, если компания заключила договор на поставку товаров, но поставки еще не были осуществлены, или если был оказан определенный вид услуг, но фактурирование еще не произошло. В этих случаях отражение отложенного обязательства необходимо для правильного учета данных операций.

Отражение отложенного обязательства имеет свои особенности в программе «1С: Бухгалтерия государственных учреждений», редакция 2 («1С:БГУ, ред.2»). В этой программе присутствует специальные возможности для отражения нефактурованных обязательств. Это позволяет компаниям более гибко управлять своей бухгалтерией и учитывать все необходимые операции.

Таким образом, отражение отложенного обязательства возникает при постановке перед собой тех задач, которые связаны с поставками товаров или услуг, но которые еще не были выполнены или фактурированы. Программа «1С: Бухгалтерия государственных учреждений», редакция 2 («1С:БГУ, ред.2») предлагает удобные и эффективные возможности для отражения таких отложенных обязательств и обеспечения корректного учета бухгалтерской информации.

Отражение неотфактурованных поставок в «С:БГУ», ред

Отражение неотфактурованных поставок в программе «С:БГУ», ред., возникает в случае отложенного принятия обязательства. Когда компания принимает товары или услуги, но до сих пор не получила от поставщика соответствующую фактуру, возникает необходимость отразить эту поставку в учете.

Неотфактурованные поставки создают обязательства, которые должны быть правильно учтены в программе «С:БГУ», ред. При отражении неотфактурованных поставок в «С:БГУ», ред. возникает задача учтения как денежного, так и товарного обязательства.

Для отражения неотфактурованных поставок в программе «С:БГУ», ред., можно использовать различные методы. Например, можно создать документ «Расходный ордер на приобретение товаров и услуг» и указать в нем детали поставки, такие как наименование товара, количество, цена и т.д.

Еще одним способом отражения неотфактурованных поставок в программе «С:БГУ», ред. является использование счета учета поставщиков. В этом случае необходимо провести запись о поставке на счет учета поставщика и указать соответствующую сумму и дату ожидаемой фактуры.

- Отражение неотфактурованных поставок в программе «С:БГУ», ред. возникает в случае отложенного принятия обязательства.

- Неотфактурованные поставки создают обязательства, которые должны быть правильно учтены в программе «С:БГУ», ред.

- Для отражения неотфактурованных поставок в программе «С:БГУ», ред. можно использовать различные методы.

- Еще одним способом отражения неотфактурованных поставок в программе «С:БГУ», ред. является использование счета учета поставщиков.

Отражение неотфактурованных поставок в программе «С:БГУ», ред. позволяет правильно учесть задолженности компании и иметь полное представление о текущем финансовом состоянии. Это важно для эффективного управления и принятия грамотных решений.

Принятие денежного обязательства

В рамках работы с авансовыми отчетами в программе «1С: БГУ» возникает необходимость в отражении денежного обязательства, связанного с отложенным платежом за поставку товаров или услуг.

Обязательства по оплате неотфактурованных поставок возникают, когда компания Мэйпл получает товары или услуги, но счет-фактура на оплату еще не получена. В такой ситуации компания должна принять денежное обязательство, чтобы корректно отразить финансовую ситуацию.

| Термин | Отражение обязательства |

|---|---|

| Неотфактурованные поставки | Денежное обязательство принимается при получении товаров или услуг без счета-фактуры на оплату. |

| «С:БГУ» | Для отражения денежного обязательства в программе «1С: БГУ» необходимо использовать соответствующий функционал. |

Правильное принятие денежного обязательства позволит компании Мэйпл вести учет неотфактурованных поставок, что является важным элементом финансовой отчетности.

Выдача авансов под отчет — это один из самых популярных расчетов хозяйственной деятельности в бухгалтерии.

У вас возникали вопросы при составлении авансового отчета в «1С:Бухгалтерия государственного учреждения» ред. 2.0?

Посмотрите наш ролик, и вы сможете найти ответы на свои вопросы, обстоятельно изучив все действия для оформления авансового отчета.

Из ролика вы узнаете про варианты использования таких документов, как «Авансовый отчет» и «Заявление на выдачу аванса», ознакомитесь с разбором хозяйственных операций на примере; увидите, как отражаются суммы в 738 форме об обстоятельствах, и как отражаются операции в отчетах по подотчетным лицам.

Вы можете заказать у нас подбор и приобретение программного продукта «1С:Бухгалтерия государственного учреждения».

Вы также можете ознакомится с роликами: про добавление дополнительных реквизитов в документы в «1С:Бухгалтерия государственного учреждения», про создание и настройку КПС в «1С:Бухгалтерия государственного учреждения», про настройку Универсального отчёта, используемого для создания нестандартных специфичных отчётов в программе 1С:Бухгалтерия государственного учреждения 8, про настройку типовых операций в «Справочнике типовых операций» в «1С:Бухгалтерия государственного учреждения».