4.1. Текст документа отражает основное смысловое содержание документа — управленческое действие, решение.

4.2. В соответствии с видом документа выбираются композиционная структура, стиль изложения и языковые средства.

4.3. Текст документа составляют на русском или национальном языке субъекта Российской Федерации (далее по тексту — национальном) в соответствии с законодательством Российской Федерации и субъектов Российской Федерации о государственных языках.

Тексты документов, направляемых в федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, на предприятия, в организации и их объединения, не находящиеся в ведении данного субъекта Российской Федерации или расположенные на территории других субъектов Российской Федерации, составляются на государственном (русском) языке.

Тексты документов, направляемых зарубежным партнерам, могут составляться на языке страны адресата, на государственном (русском) или английском языке.

4.4. Текст документа может быть представлен в форме связного текста, анкетной формы, таблицы или сочетания этих форм.

4.5. Сплошной связный текст документа содержит грамматически и логически согласованную информацию об управленческих действиях и применяется при подготовке уставов, положений, инструкций, правил, приказов, распоряжений, указаний, протоколов, актов, договоров, контрактов, соглашений, служебных записок, писем, справок и т.д.

Текст может подразделяться на разделы, подразделы, пункты и подпункты. Разделы и подразделы могут иметь заголовки (подзаголовки).

Заголовки разделов пишутся с прописной буквы или допускается их написание прописными буквами, подзаголовки — с прописной буквы.

Точка в конце заголовков и подзаголовков не проставляется. Пункты и подпункты нумеруются арабскими цифрами, разделенными точками с точкой на конце.

Текст, как правило, состоит из двух частей. В первой, констатирующей части, указываются причины, основания, цели составления документа. В этой части при необходимости могут быть названы ранее изданные нормативные акты или другие документы по данному вопросу, указываются их реквизиты по следующей схеме: название вида документа, автор, дата, регистрационный индекс, заголовок. Например:

В соответствии с Федеральный законом «О государственной регистрации юридических лиц» от 8 августа 2001 г. N 129-ФЗ и Постановлением Правительства Российской Федерации от 17 мая 2002 г. N 319 «Об уполномоченном федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц»…

Во второй части излагаются решения, поручения, распоряжения, выводы, просьбы, предложения, рекомендации.

Если содержание документа не нуждается в пояснении или обосновании, то текст может содержать только заключительную часть. Например: приказы, распоряжения — распорядительную часть без констатирующей, письма — просьбу без пояснения.

4.6. При подготовке документов, составленных по однотипным, повторяющимся ситуациям (приказы по личному составу, договора о передаче документов на государственное хранение, акты об уничтожении документов), рекомендуется разрабатывать унифицированные формы с трафаретным текстом. Возможно использование базы данных «текстовых шаблонов».

4.7. Тексты документов, регулирующих деятельность организации (положение, должностная инструкция и т.д.), состоят из разделов, пунктов и подпунктов. Каждый раздел должен иметь соответствующий номер и заголовок.

Структура текста положения об организации или о ее подразделении состоит из разделов:

1. Общие положения.

2. Задачи.

3. Функции.

4. Обязанности.

5. Права.

6. Ответственность.

7. Взаимоотношения с другими подразделениями.

Структура должностной инструкции состоит из разделов:

1. Общие положения.

2. Должностные обязанности.

3. Права.

4. Ответственность.

5. Связи по должности.

4.8. В распорядительных документах организаций (приказ, распоряжение и т.д.) используется форма изложения текста от первого лица единственного числа (ПРИКАЗЫВАЮ, ПРЕДЛАГАЮ и др.).

В первой части распорядительного документа указывается основание или причина составления документа. Во второй части излагается решение руководителя. Если содержание документа не нуждается в пояснении, то его текст содержит только распорядительную часть. Текст приказов в таких случаях начинается со слова ПРИКАЗЫВАЮ.

Распорядительная часть делится на пункты, если исполнение приказа предполагает несколько исполнителей и выполнение различных по характеру действий. Пункты, которые включают управленческие действия, носящие распорядительный характер, начинаются с глагола в неопределенной форме. Например:

1. Создать рабочую группу в составе….

В том случае, если действие предполагает конкретного исполнителя, соответствующий пункт документа должен начинаться с указания должности и фамилии исполнителя (инициалы в тексте ставятся после фамилии) в дательном падеже. В качестве исполнителей могут быть указаны организации или структурные подразделения.

Сведения об управленческом действии передают глаголом в неопределенной форме и дополнением с обозначением объекта действия. Например:

1. Начальнику Управления международных операций Котову А.Д. подготовить проект «Инструкции об организации работы по … «.

2. Начальнику Юридического отдела Мельникову С.Г. предоставить Управлению международных операций необходимые нормативные правовые акты и методические документы.

Указание срока исполнения дается отдельной строкой и оформляется как дата завершения исполнения. Например:

Срок представления 15.07.2003.

В последнем пункте распорядительной части указывают конкретных лиц, на которых возлагается контроль за исполнением распорядительного документа. Например:

1. Контроль за исполнением приказа возложить на заместителя председателя Правления банка К.М. Сидорова.

4.9. В распорядительных документах коллегиальных органов (постановления, решения и т.д.) используется форма изложения текста от третьего лица единственного числа (ПОСТАНОВЛЯЕТ, РЕШИЛ).

В совместных постановлениях или решениях двух и более организаций текст излагается от первого лица множественного числа (ПОСТАНОВИЛИ, РЕШИЛИ).

В протоколах (документах, фиксирующих ход обсуждения вопросов и принятия решений) постоянно действующих коллегиальных органов, коллегий федеральных органов исполнительной власти и муниципальных органов управления, ученых, технических, методических советов и временных коллегиальных органов (конференций, собраний, совещаний, заседаний, переговоров, встреч) используется форма изложения текста от третьего лица множественного числа (СЛУШАЛИ, ВЫСТУПИЛИ, РЕШИЛИ). Содержание выступлений излагается от третьего лица единственного числа.

Текст протокола состоит из двух частей: вводной и основной.

Вводная часть составляется по схеме:

Председатель — К.Ю. Бекетов.

Секретарь — А.С. Кузин.

Присутствовали:

Слова «Председатель» и «Секретарь» печатают слева от нулевого положения табулятора, отделяя двумя интервалами от заголовка и друг от друга. С новой строки пишут слово «Присутствовали», фамилии и инициалы постоянных членов коллегиального органа, участников заседания, сотрудников организации и приглашенных на заседание перечисляются в алфавитном порядке без указания должностей. Перечисление присутствующих оформляют во всю ширину строки через один межстрочный интервал.

При оформлении протокола с числом участников более 15 фамилии не перечисляются, а указывается цифрой их общее количество, список участников в таких случаях прилагается.

Например:

Присутствовали 47 человек (список прилагается).

Подсчет участников проводится по спискам регистрации, которые прилагаются к протоколу.

После перечисления участников в протоколе оформляется перечень вопросов, подлежащих обсуждению, который начинается словами «Повестка дня» и располагается центрованно через два-три интервала от списка участников. Повестка дня содержит перечисление пунктов (вопросов) повестки дня, фиксирующих последовательность обсуждения, с фамилиями докладчиков. Каждый вопрос нумеруется арабской цифрой, располагается в порядке значимости и отвечает на вопрос «О чем?». Например:

1. О выполнении годового плана научно-исследовательской работы

института.

Докладчик — М.В. Ларин.

Основная часть протокола состоит из разделов, соответствующих пунктам повестки дня. Текст каждого раздела состоит из трех частей:

СЛУШАЛИ: (Краткое содержание доклада или ссылка на прилагаемый к протоколу текст).

Перед словом «СЛУШАЛИ» проставляется номер в соответствии с повесткой дня.

ВЫСТУПИЛИ: (Краткое содержание каждого выступления, заданные вопросы и ответы).

РЕШИЛИ (ПОСТАНОВИЛИ): (Решение формулируется с использованием модели, принятой для распорядительных документов: что сделать, исполнитель, срок исполнения).

Решения, выработанные на совещании, вносят в протокол после слова «РЕШИЛИ» («ПОСТАНОВИЛИ»). Решение может содержать один или несколько пунктов, они располагаются по значимости, каждый из них нумеруется.

В случае, когда протокол фиксирует решение об утверждении какого-либо документа, в тексте протокола должна содержаться ссылка на этот документ, а сам документ прилагается к протоколу.

При наличии особого мнения по принятому решению оно записывается в протокол (после соответствующего протокольного решения).

В качестве исполнителя может быть указано одно или несколько должностных лиц либо структурное подразделение. Срок может быть указан как календарная дата или как период выполнения работы.

Слова «СЛУШАЛИ», «ВЫСТУПИЛИ», «РЕШИЛИ» («ПОСТАНОВИЛИ») печатают от левого поля прописными буквами и заканчивают двоеточием.

Каждый раздел печатается с красной строки, чтобы выделить в тексте протокола речь основного докладчика, выступления участников обсуждения вопроса и постановляющую часть, формулирующую решение собрания. С этой же целью в тексте протокола каждую фамилию и инициалы выступающих печатают с новой строки в именительном падеже, запись выступления отделяют от фамилии дефисом. Каждый вопрос печатается с красной строки, фамилии при этом допускается не указывать.

В отдельных случаях на основе рукописных или магнитофонных записей, которые велись на заседании, составляется стенографический протокол, который дословно передает процесс обсуждения каждого вопроса и выработку решения по нему.

Протокол оформляет секретарь заседания, юридическую силу протокол приобретает только при наличии двух подписей — председателя и секретаря. Подписи располагают, отделив от текста двумя-тремя межстрочными интервалами, от границы левого поля. Подписывается первый экземпляр протокола, который подшивается секретарем в дело и хранится в соответствии со сроком, определенным номенклатурой дел.

В некоторых случаях оформляется выписка из протокола.

Выписка из протокола представляет собой точную копию части текста подлинного протокола, относящегося к тому вопросу повестки дня, по которому готовят выписку. При этом воспроизводят все реквизиты бланка, вводную часть текста, вопрос повестки дня, по которому готовится выписка, и текст, отражающий обсуждение вопроса и принятое решение. В этом случае название документа будет оформлено как «Выписка из протокола».

4.10. Акт составляется несколькими лицами (комиссией) и подтверждает установленные факты или события. Текст акта состоит из двух частей: вводной и основной (констатирующей).

В вводной части акта указывается распорядительный документ, на основании которого актируется факт, событие или действие (в именительном падеже), его номер и дата. При перечислении лиц, участвовавших в составлении акта, указываются наименования должностей с обозначением организаций, фамилий и инициалов (в именительном падеже). Первым указывается председатель комиссии. В необходимых случаях допускается приводить сведения о документах, удостоверяющих личность и полномочия лиц, участвовавших в составлении акта, и их адреса. Фамилии членов комиссии располагаются в алфавитном порядке. Слова «Основание». «Председатель», «Члены комиссии», «Присутствовали» пишутся с прописной буквы.

В основной части акта излагаются установленные факты, а также выводы и заключения. Текст акта заканчивается сведениями о количестве экземпляров акта и месте их нахождения. Количество экземпляров акта определяется количеством заинтересованных сторон или нормативными документами, регламентирующими составление акта. Например:

Составлен в 3 экземплярах:

1-й экземпляр — бухгалтерия,

2-й экземпляр — коммерческий отдел,

3-й экземпляр — покупатель.

4.11. Текст договоров (соглашений, контрактов) фиксирует соглашение сторон об установлении каких-либо отношений и регулирует эти отношения.

Договор (контракт) о выполнении определенной работы содержит следующие сведения, например:

наименования сторон (полное и сокращенное названия);

наименование работы (предмет контракта), ее этапы и результаты выполнения;

наименование документа, в соответствии с которым выполняется работа;

условия и сроки поставки, перевоза, хранения, упаковки, маркировки, рекламы и реализации;

срок действия договора;

начало и окончание работ по договору;

стоимость работы и порядок расчетов;

порядок сдачи и приемки работы;

ответственность сторон, в том числе санкции за невыполнение принятых обязательств, которые договаривающие стороны признают необходимым включить в договор;

гарантии, страхование и форс-мажорные обстоятельства;

переход права собственности и риски;

порядок разрешения споров;

юридические адреса сторон (с указанием почтовых адресов, банковских реквизитов, номеров телефонов, факсов).

Текст договора (контракта) подразделяется на разделы, пункты и подпункты.

4.12. Текст доверенности фиксирует факт предоставления права на совершение каких-либо действий от лица доверителя (организации или физического лица).

Официальные доверенности выдаются организацией своему представителю на совершение сделок, получение денег, товарно-материальных ценностей или других действий от имени организации. В тексте официальной доверенности указываются следующие сведения, например:

должность и паспортные данные доверенного лица;

организация, в которой производятся действия по доверенности;

вид действий;

образец подписи лица, получившего доверенность;

заверение подлинности подписи;

срок действия доверенности.

Личные доверенности выдаются от лица доверителя (гражданина) на получение зарплаты и других выплат, связанных с трудовыми отношениями, на получение пенсий, пособий, стипендий, корреспонденции. В тексте личной доверенности указываются доверитель, доверенное лицо и вид действий по доверенности.

4.13. По содержанию и назначению письма, как вид документов, могут быть инструктивные, гарантийные, информационные, рекламные, коммерческие, письма-запросы, письма-ответы, письма-извещения, письма-приглашения и др. При заключении контрактов с иностранными партнерами используются кредитные письма.

Письмо целесообразно готовить по одному вопросу. Если необходимо обратиться в организацию одновременно по нескольким разнородным вопросам, рекомендуется составлять отдельные письма по каждому из них.

Письмо может касаться нескольких вопросов, если они взаимосвязаны и будут рассматриваться в одном структурном подразделении организации-адресата.

В деловой переписке принята форма изложения текста от первого лица множественного числа (просим, сообщаем, направляем, напоминаем, высылаем и т.д.), так как должностное лицо, подписавшее письмо, выступает от имени организации.

Изложение текста письма от первого лица единственного числа (прошу, предлагаю, направляю и т.д.) возможно в двух случаях:

письмо оформляется на должностном бланке;

письмо носит конфиденциальный характер или содержит персональное обращение к адресату.

Письма могут быть простыми и сложными. Простые письма составляются в случаях, когда не требуется изложения сложных в административном или юридическом отношении ситуаций. Простое письмо может иметь одну или две смысловые части.

Письмо, состоящее из одной части, — это просьба без пояснения, напоминание без преамбулы, сообщение без обоснования, выражение благодарности или сочувствия и др.

Простое письмо может состоять из двух частей: первая часть — обоснование, изложение причин написания письма, мотивировка; и вторая часть (заключение) — просьба или отказ, напоминание, предложение, согласие, выражение гарантии и т.п.

Текст простого письма не должен превышать одной-двух машинописных страниц.

Сложные письма составляются по вопросам, требующим подробного изложения ситуации, ее анализа, оценки, аргументации, формулировки выводов, мнений, предложений, просьб.

Сложные письма могут содержать до пяти страниц текста. Они состоят из следующих основных частей:

вступление,

основное содержание,

заключение.

Во вступлении формулируется тема письма, объясняющая причины его написания. Вступление может содержать: ссылку на документ или его отдельные пункты, послужившие юридическим основанием или поводом для письма; констатацию факта, события, сложившейся ситуации.

Основное содержание письма составляют описание события или ситуации, их анализ и приводимые доказательства.

Заключение представляет собой выводы в виде предложений, мнений, требований, просьб, отказов, напоминаний. Заключение начинается словами просим (письмо-просьба или запрос), высылаем, направляем, представляем (сопроводительное письмо), сообщаем (информационное письмо).

Заключительная часть письма может заканчиваться формулой вежливости.

Например: С уважением,…

4.14. Анкетная форма представляет текст документа, в котором характеризуется один объект по определенным признакам. Анкетная форма применяется при изложении цифровой или словесной информации в организационно-распорядительных, финансовых и других документах.

Постоянной информацией в анкете являются наименования признаков, а переменной — их характеристики. При построении анкеты постоянная информация выражается существительными в именительном падеже, например: фамилия, имя, отчество; или словосочетаниями, опорным словом в которых является существительное, например: структурное подразделение, последнее место работы.

Заполненная анкета является примером структурированного представления текста документа.

4.15. Таблица — форма представления текста, содержащего информацию, характеризующую несколько объектов по ряду признаков.

Табличные тексты применяются в организационно-распорядительных документах (структура и штатная численность, штатное расписание, план работы, перечень и др.).

Слева над таблицей размещают слово «Таблица», выделенное разрядкой, после него приводят номер таблицы (если таблица не одна). Точку после номера таблицы не ставят.

Таблицы имеют два уровня членения текста: вертикальный — графы и горизонтальный — строки. Обобщенные наименования признаков в таблице составляют заголовок и подзаголовки граф (головка таблицы), а наименования объектов — заголовок и подзаголовки строк таблицы, расположенных в крайней левой графе (боковик таблицы). Например:

|

ГОЛОВКА ТАБЛИЦЫ |

||||

|

Заголовок строк |

Заголовок граф |

Заголовок граф |

||

|

подзаголовки граф |

подзаголовки граф |

подзаголовки граф |

подзаголовки граф |

|

|

1 |

2 |

3 |

4 |

5 |

|

Подзаголовки строк |

Строка |

Строка |

Строка |

Строка |

|

-«- |

-«- |

-«- |

-«- |

-«- |

|

-«- |

-«- |

-«- |

-«- |

-«- |

|

-«- |

-«- |

-«- |

-«- |

-«- |

|

-«- |

-«- |

-«- |

-«- |

-«- |

|

-«- |

-«- |

-«- |

-«- |

-«- |

|

Боковик (графа для заголовков) |

Графы (колонки) |

Графы таблиц должны быть пронумерованы. Если таблица печатается более чем на одной странице, на последующих страницах заголовочная часть таблицы и номера граф продолжаются.

Заголовки граф пишутся с прописных букв, а подзаголовки — со строчных, если они составляют одно целое с заголовком, т.е. поясняют его. Если подзаголовок имеет самостоятельное значение, то он пишется с прописной буквы. Точки в заголовках и подзаголовках граф не проставляются.

Заголовки и подзаголовки граф и строк таблицы выражаются именем существительным в именительном падеже единственного числа. В заголовках и подзаголовках строк и граф таблицы употребляются только общепринятые условные обозначения.

4.16. При подготовке документов по однотипным, повторяющимся ситуациям (приказы по личному составу, договоры, претензии, гарантийные письма и т.д.) рекомендуется использовать унифицированные формы, содержащие постоянную информацию и пробелы для заполнения переменной.

4.17. Документы должны быть написаны деловым стилем, который обладает совокупностью признаков, характеризующих его с точки зрения отбора лексических средств языка, построения словосочетаний, предложений и текстов в целом.

К основным стилевым чертам деловой речи относятся:

нейтральный тон изложения;

точность и ясность изложения;

лаконичность и краткость текста.

В официальных документах используется отраслевая или корпоративная терминология, отражающая содержание той предметной области, которой посвящен документ, и специальные слова и выражения, сложившиеся в сфере управления и определенные законодательством.

Допускается употреблять так называемые универсальные слова (слова со стертым, неопределенным значением) и использовать их вместо точных смысловых определений в различных контекстах. Например:

До настоящего времени слабо ведутся подготовительные работы по реконструкции здания.

или

Протокол не отражает намерения договаривающихся сторон.

Особенностью делового стиля является широкое употребление устойчивых (шаблонных, стандартизованных) языковых оборотов. Например:

Установлено, что в период с… по…

В соответствии с…

В целях…

Направляем (представляем, высылаем) Вам…

Считаем целесообразным….

В официальных документах используются простые распространенные предложения, односоставные или двусоставные, с обособленными оборотами. Например:

В связи с крайне низкой эффективностью использования…, а также в связи с недостаточной загруженностью… просим Вас решить вопрос о….

В служебных документах неуместно употреблять выражения типа «Будьте так любезны» или «Не откажите в любезности сообщить».

В деловой переписке используются местоимения «мы» и «Вы» вместо «я» и «он».

Страдательные конструкции предпочтительнее действительных. Например:

не «мы выполним», а «нами будет выполнено»;

не «Вы предлагаете», а «Вами предложено».

В целях сжатия текста используются общепринятые сокращения:

СНГ, Москапремонт, зам., спецназ и др.;

графические — г-н, ж.-д., кв. м и др.

Графические сокращения во множественном числе, как правило, не удваиваются, исключение составляют: гг. — годы, пп. — пункты и некоторые другие.

В деятельности любой организации, учреждения, предприятия создается множество разнообразных по видам и назначению документов. Одни документы предназначены для реализации внешних связей, другие отражают сугубо внутреннюю деятельность учреждения во всех ее разнообразных аспектах. В процессе развития документационного обеспечения постепенно сложились определенные документные комплексы – системы документации: например, система распорядительной документации, система документации по бухгалтерскому учету и отчетности, система документации по личному составу, система отчетной документации и др.

При работе с документами очень важно знать, к какой системе документации относится тот или иной документ – это во многом определяет требования к структуре и содержанию документов, к их оформлению.

В любой классификации важно основание – признак или признаки, в соответствии с которыми объекты классификации разбиваются на классы.

Цель данной работы – определить понятие документа, виды и функции документов, а также рассмотреть классификации и системы документации.

Понятие документа

Слово «документ» в переводе с латинского означает «свидетельство», «способ доказательства».

Документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать. (Информация – сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления). Документы используются в различных областях деятельности, поэтому содержание понятия «документ» многозначно и зависит от того, в какой отрасли и для каких целей он используется. Так, для юристов документ – это, прежде всего, способ доказательства или свидетельства чего-либо. Для историков – исторический источник. А специалисты в области управления считают его средством фиксации передачи управленческих решений. Документ, зафиксировав информацию, тем самым обеспечивает ее хранение и накопление, возможность передачи другому лицу, многократное использование, возвращает к информации во времени.

Важнейшей функцией документа является как раз информационная. В документе фиксируются факты, события, явления практической и мыслительной деятельности человека.

Документ обладает организационной функцией. С помощью документа обеспечивается воздействие на коллективы людей для организации и координации их деятельности. Внешние связи предприятий и организаций обеспечивает коммуникативная функция документов.

Документ несет юридическую функцию, поскольку его содержание используется в качестве доказательства при рассмотрении спорных вопросов сторонами отношений, не говоря уже об органах следствия, суда и прокуратуры. Ряд документов изначально наделен юридической функцией (договорная документация, нотариально заверенные документы, правовые акты органов государственного управления и т. д.).

Наконец, документ выполняет воспитательную функцию. Он дисциплинирует исполнителя, требует повышенного уровня образовательной подготовки, а хорошо оформленный документ воспитывает эстетический вкус управленческих кадров, повышает престиж организации. Еще есть управленческая функция, которая позволяет организовывать, регулировать, контролировать, анализировать производственные процессы; учетная, с помощью которой накапливают сведения за определенные периоды времени и позволяют их анализировать, выявляя тенденции и закономерности; историческая, которая является источником знаний о событиях и деятелях различных эпох, полнее и конкретнее других исторических памятников раскрывает исторические события, подтверждает и дополняют факты, помогает восстанавливать историческое прошлое стран и народов.

При создании документов используют различные способы документирования в зависимости от содержания информации: звукозапись (фонодокумент), фотографию (фотодокумент), запись изображений и звуков (аудиовизуальный документ) и т. д.

Документ, созданный юридическим или физическим лицом, оформленный и удостоверенный в установленном порядке, называется официальным документом. Официальный документ, используемый в текущей деятельности организации, называют служебным документом.

Если документ создан лицом вне сферы его служебной или общественной деятельности, то он считается документом личного происхождения.

Все документы по отражаемым в них видам деятельности делятся на две большие группы. Первая — это документы по общим и административным вопросам, т.е. вопросам общего руководства предприятием (организацией) и его производственной деятельностью. Эти документы могут составлять работники всех подразделений предприятия. Вторая группа — документы по функциям управления. Такие документы составляют работники финансовых органов, бухгалтерии, отделов планирования, снабжения и сбыта, других функциональных подразделений.

Документы классифицируются по наименованиям: служебные письма, приказы, протоколы, акты, докладные записки, договоры и т.д. Оформление всех этих документов унифицировано, но по содержанию они могут быть совершенно разными;

по месту составления: внутренние (документы, составляемые работниками данного предприятия) и внешние (документы, поступающие из других предприятий, организаций и от частных лиц);

по содержанию: простые (посвященные одному вопросу)

по форме: индивидуальные, когда содержание каждого документа имеет свои особенности (например, докладные записки), трафаретные, когда часть документа отпечатана, а часть заполняется при составлении, и типовые, созданные для группы однородных предприятий. Как правило, все типовые и трафаретные документы печатаются типографским способом или на множительных аппаратах;

по срокам исполнения: срочные, требующие исполнения в определенный срок, и несрочные, для которых срок исполнения не установлен;

по происхождению: служебные, затрагивающие интересы предприятия, организации, и личные, касающиеся конкретного лица и являющиеся именными;

по виду оформления: подлинные, копии, выписки, дубликаты;

по средствам фиксации: письменные, графические, фотокинодокументы и т.д.

Подлинник — это подписанный и надлежащим образом оформленный экземпляр документа, составленный в первый раз. Копия — повторное, абсолютно точное воспроизведение подлинника (с пометкой «копия»), засвидетельственное в установленном порядке соответствующим должностным лицом. На копиях служебных документов, требующих особого удостоверения, в обязательном порядке ставятся подпись руководителя и печать.

Иногда для работы требуется не копия с подлинного документа, а выписка из того или иного его раздела. При оформлении выписки обязательно надо указать, из какого документа она сделана. Правильность составления выписки подтверждается подписями должностных лиц и печатью. Предприятиям и организациям предоставлено право в случае утери владельцем подлинного документа выдавать ему соответствующий дубликат (с пометкой «дубликат»), имеющий одинаковую юридическую силу с подлинником.

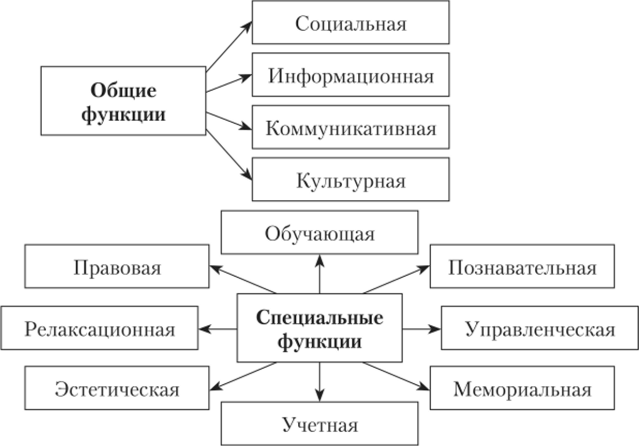

Рис.1 Функции документов.

Функции документов

Для понимания эволюции документа важно изучать вопрос о его функциях. Функция документа есть его целевое назначение, присущее ему независимо от того осознана эта функция автором или нет. Любой документ обладает определенными функциями, выяснение которых важно для определения цели создания документа, для его классификации и изучения роли в данной социальной структуре и экономической системе. Автор документа, фиксируя информацию, не всегда программирует какую-либо функцию. Документ полифункционален (многофункционален), т.е. содержит в себе различные функции, которые с течением времени меняют свое доминирующее значение. Выделяются функции общие и специальные. Общие — это информационная, социальная, коммуникативная, культурная; специальные — управленческая, правовая, функция исторического источника, функция учета. (Рис.1)

Информационная функция определяется потребностью в запечатлении информации с целью сохранения и передачи и присуща всем без исключения документам. Причина появления любого документа — необходимость фиксировать информацию о фактах, событиях, явлениях, практической и мыслительной деятельности.

Информацию, содержащуюся в документах можно подразделить на:

ретроспективную (относящуюся к прошлому);

оперативную (текущую);

перспективную (относящуюся к будущему)

Существуют и другие классификации информации. Например, разделение на первичную и вторичную; по жанрам; видам; носителям и проч.

Каждый документ имеет информационную емкость (или информационный потенциал), т.е. количество и качество информации.

Информационная емкость характеризуется такими показателями: полнота, объективность, достоверность, оптимальность, актуальность информации, ее полезность и новизна. Чем выше эти показатели, тем ценнее документ.

Социальная функция тоже присуща многим документам, т. к. создаются они для удовлетворения различных потребностей как общества в целом, так и отдельных его членов. Документ также сам может влиять на социальные отношения них в зависимости от назначения, роли в данном обществе, причем может не только стимулировать их развитие социальных процессов, но и тормозить.

Коммуникативная функция выполняет задачу передачи информации во времени и пространстве, информационной связи между членами общества. Без обмена сведениями, мнениями, идеями социальные связи не могут поддерживаться. Можно выделить две категории документов, в которых ярко выражена коммуникативная функция:

1) документы, ориентированные в одном направлении (законы, указы, распоряжения, приказы, инструкции, жалобы, докладные записки и др.);

2) документы двустороннего действия (деловая и личная переписка, договорные документы и т.д.).

Культурная функция — способность документа сохранять и передавать культурные традиции, эстетические нормы, ритуалы, принятые в обществе (кинофильм, фотография, научно-технический документ и др.).

Управленческая функция выполняется официальными документами, которые специально созданы для целей и в процессе управления (законы, положения, уставы, протоколы, решения, сводки, отчеты и др.). Эти документы играют большую роль в информационном обеспечении управления, они многообразны, отражают различные уровни принятия решений.

Правовая функция присуща документам, в которых закрепляются изменения правовых норм и правонарушений. Можно выделить две категории документов, наделенных правовой функцией: изначально обладающие ею и приобретающие ее на время.

В первую группу входят все документы, устанавливающие, закрепляющие, изменяющие правовые нормы и правоотношения или прекращающие их действие, а также другие документы, влекущие за собой юридические последствия. Сюда относятся все правовые акты органов государственной власти (законы, указы, постановления и др.), судебные, прокурорские, нотариальные и арбитражные акты, все договорные, удостоверительные документы (паспорта, пропуска, удостоверения и т.д.) и оправдательно-финансовые документы (накладные, приходные ордера, счетно-платежные требования и т.п.)

Ко второй категории относятся документы, которые на время приобретают эту функцию, являясь доказательством каких-либо фактов в суде, органах следствия и прокуратуре, нотариате, арбитраже. В принципе любой документ может быть доказательством и тем самым временно будет наделен правовой функцией.

Функция исторического источника изучается исторической наукой. Существует две точки зрения: первая — документ становится историческим источником с момента передачи его на архивное хранение; вторая — документ наделяется этой функцией с момента его возникновения, но осознается эта функция человеком лишь когда документ поступает в архив. Таким образом, эта функция начинает доминировать в документе, если он выступает как источник информации для историка, исследующего ту или иную проблему.

Функция учета дает не качественную, а количественную характеристику информации, связанной с хозяйственными, демографическими и иными социальными процессами с целью их анализа и контроля. Основные виды учета — статистический, бухгалтерский, оперативный отражаются в статистических и финансово-экономических документах, плановой, отчетной, документации.

Классификация документов по различным признакам

Документ, который создан в обществе, входит в соответствующую систему документации в качестве ее элемента. Отдельные виды и разновидности документов составляют систему документации. До настоящего времени в документоведении не существует непротиворечивой научной классификации видов и разновидностей документов.

Важнейшим признаком для классификации документов является его содержание. Служебные документы могут подразделяться по: по административным вопросам; материально-техническому снабжению; планированию; оперативной деятельности; бухгалтерскому учету; подготовке и расстановке кадров; финансово-кредитным и внешнеторговым вопросам и т.д.

Все документы, обращающиеся на предприятии, могут классифицироваться по следующим признакам.

По наименованию существует множество разновидностей документов. Вот лишь некоторые из них: приказы, распоряжения, планы и отчеты, акты, протоколы, договоры, уставы, инструкции, справки, докладные, объяснительные записки, служебные письма, телеграммы, стандарты, технические условия, платежные требования и поручения, доверенности и т.д.

По способу фиксации информации документы бывают письменные (рукописные, машинописные, типографские, подготовленные на множительных аппаратах, напечатанные на персональных компьютерах), графические и фотофоно-кинодокументы.

По степени сложности документы классифицируют на простые и сложные. Простые — это документы, в которых рассматривается один вопрос, в сложных освещается несколько вопросов.

По степени гласности различают документы открытые (несекретные) и документы с ограниченным доступом. Документы с ограниченным доступом бывают разной степени секретности: совершенно секретные, секретные, документы для служебного пользования (ДСП), с грифом «конфиденциально».

По юридической силе документы подразделяют на подлинные и подложные. Подлинные документы бывают действительные и недействительные. Недействительным документ становится в результате истечения срока действия или отмены его другим документом.

По срокам исполнения документы классифицируются на срочные и несрочные. Срочными являются документы со сроками исполнения, установленными законом и соответствующими правовыми актами, а также телеграммы и другие документы с грифом «срочно».

По происхождению документы классифицируют на служебные, подготовленные на предприятиях, в организациях, и личные (письма граждан с изложением жалоб, предложений, просьб).

По срокам хранения документы делятся на документы временного и постоянного срока хранения. Документы временного хранения в свою очередь подразделяются на документы со сроком хранения до 10 лет и свыше 10 лет.

По степени обязательности документы бывают информационные, содержащие сведения и факты о производственной и иной деятельности организаций, и директивные — обязательные для исполнения, носящие характер юридической или технической нормы.

По степени унификации различают документы индивидуальные, типовые, трафаретные, примерные и унифицированные в виде анкеты и таблицы.

Индивидуальные документы разрабатываются конкретными организациями для внутреннего пользования.

Типовыми являются документы, создаваемые вышестоящими органами для организаций с однородными функциями и носят обязательный характер.

Трафаретные документы имеют заранее напечатанный текст с пробелами, которые заполняются при окончательном оформлении документа в зависимости от конкретной ситуации. Такие документы перспективны, т. к. экономят время на подготовку.

Примерные документы носят ориентировочный характер и используются для составления и оформления документов по аналогии.

Анкета — способ представления унифицированного текста, при котором постоянная информация располагается в левой части листа, а переменная вносится в документ в процессе его составления в правую часть листа.

Таблица — документ, в котором постоянная информация размещается в заголовках граф и боковика (заголовки строк), а переменная (в цифровом или словесном выражении) — на пересечении соответствующих граф и строк.

Текст, представленный в виде таблицы, обладает большой информационной емкостью, позволяет строго классифицировать и кодировать информацию и легко суммировать аналогичные данные. В табличной форме оформляются штатное расписание, план, график отпусков и другие документы.

Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99 содержит такие классы документов:

организационно-распорядительная документация;

первично-учетная документация;

банковская документация;

финансовая документация;

отчетно-статистическая документация;

плановая документация;

ресурсная документация;

торговая документация;

внешнеторговая документация;

ценовая документация;

документация труда, социальных вопросов и социальной защиты населения;

документация бытового обслуживания населения;

бухгалтерско-учетная документация;

документация Пенсионного фонда;

словарно-справочная документация.

Системы документации

Согласно Государственному классификатору управленческой документации Украины ДК 010-98, система документации – это совокупность взаимосвязанных документов, которые используются в определенной сфере деятельности.

Деятельность учреждения, организации, предприятия отражается в различных документах, которые взаимосвязаны и составляют системы документации, применяемые в определенной сфере. Можно назвать множество систем документации, которые классифицируются по различным признакам (территориальному, функциональному, уровню управления и т.п.). Выделяют функциональные системы документации — организационно-распорядительная, плановая, отчетностатистическая и др., т.е. присущие всем органам управления. Системы документации, отражающие деятельность органов отраслевого управления (министерств, ведомств), принято считать отраслевыми. Можно выделять различные подсистемы документации по уровням управления, они между собой тесно связаны, и их трудно разграничить.

У нас в стране в связи с развитием автоматизации управленческих процессов разработаны унифицированные системы документации. Определение, назначение, состав унифицированной системы документации устанавливаются ГОСТами. Документы различных систем должны иметь унифицированную форму.

Унифицированная система документации (УСД) — система документации, созданная по единым правилам и требованиям, содержащая информацию, необходимую для управления в определенной сфере деятельности.

Унифицированные формы документов разрабатываются и утверждаются министерствами и ведомствами. Они обязательны для применения во всех учреждениях, организациях, предприятиях независимо от формы собственности.

Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99 выделяет такие системы документации:

организационно-распорядительная документация;

первично-учетная документация;

банковская документация;

финансовая документация;

отчетно-статистическая документация;

плановая документация;

ресурсная документация;

торговая документация;

внешнеторговая документация;

ценовая документация;

документация по труду, социальным вопросам и социальной защите населения;

документация по бытовому обслуживанию населения;

бухгалтерско-учетная документация;

документация по Пенсионному фонду;

информационно-справочная документация.

Организационно-распорядительная документация – система документации, используемая для решения организационно-распорядительных заданий управления.

Организационно-распорядительная документация выделяется из единой по своей информационной природе документации в зависимости от функций государственного органа, учреждения, который обслуживает делопроизводство.

Органы государственной власти и государственного управления Украины, все учреждения, организации и предприятия отражают свою деятельность в распорядительных документах. В соответствии с положениями о государственных органах классифицируются и распорядительные документы.

К распорядительным документам, отражающим административно-управленческую деятельность учреждений, относятся:

постановления – правовые акты, принимаемые высшими и некоторыми центральными органами коллегиального управления в целях разрешения наиболее важных и принципиальных задач, стоящими перед данными органами, и установления стабильных норм правил поведения.

решения – правовые акты, принимаемые исполнительными комитетами. Решения оформляют также результаты деятельности и других коллегиальных органов – коллегий, министерств и ведомств, научных советов и т.п.

распоряжения – акты управления государственного органа, имеющие властный характер, присвоенные должностному лицу, государственному органу компетенции, имеющие обязательную силу для граждан и организаций, которым распоряжение адресовано.

уставы – своды правил, регулирующих деятельность организаций, учреждений, обществ и граждан, их взаимоотношения с другими организациями и гражданами, права и обязанности в определенной сфере государственного управления или хозяйственной деятельности.

положения – нормативные акты, имеющие сводный кодификационный характер и определяющие порядок образования, структуру, функции, компетенцию, обязанности и организацию работы системы органов государства, единого органа, структурного подразделения (комиссии, группы).

приказы – акты, издаваемые руководителями министерств, ведомств, отделов и управлений исполкомов местных Советов народных депутатов, руководителями учреждений, объединений, организаций и предприятий, действующими на основе единоналичия. Приказ издается для решения основных оперативных задач, стоящих перед данным органом.

инструкции – правовые акты, издаваемые органом государственного управления (или утверждаемый его руководителем) в целях установления правил, регулирующих организационные вопросы, научно-технические, технологические, финансовые и иные специальные стороны деятельности учреждений, организаций, предприятий (их подразделений и служб), должностных лиц и граждан. Инструкции издаются также в целях разъяснения и определения порядка применения законодательных актов и распорядительных документов.

протоколы – документы, фиксирующие ход обсуждения вопросов и принятия решений на собраниях, совещаниях, конференциях и заседаниях коллегиальных органов.

докладные и объяснительные записки: докладные записки – документы, адресованные руководству и излагающие какой-либо вопрос с выводами и предложениями составителя; объяснительные записки – 1) документы, поясняющие содержание отдельных положений основного документа (плана, отчета, проекта); 2) сообщения должностного лица, поясняющие какое-либо действие, факт, происшествие, представляемые вышестоящему должностному лицу.

акты – документы, составленные несколькими лицами и подтверждающие установленные факты или события.

отчёты и др.

Первично-учетная документация – система документации, используемая для управления производственно-хозяйственной деятельностью субъектов предпринимательской деятельности, организаций, которые не занимаются предпринимательской деятельностью, всех форм собственности.

Банковская документация – система документации, используемая для осуществления расчетно-денежных операций через банки.

Финансовая документация – система документации, используемая для организации финансовых взаимоотношений субъектов экономики.

Отчетно-статистическая документация – система документации, используемая для решения задач государственной статистики и получения статистической информации.

Отчет — документ, содержащий сведения о результатах деятельности за определенный период времени. Отчетная документация учреждения состоит из нескольких комплексов документов: государственная статистическая отчетность; ведомственная отчетность; внутриучрежденческая отчетность.

Формы документов государственной статистической отчетности разрабатываются Госкомстатом Украины и являются обязательными для всех учреждений, организаций и предприятий. Формы документов ведомственной отчетности разрабатываются министерствами и ведомствами. Центральный банк Украины, Государственная налоговая служба Украины и Министерство финансов Украины представляют формы бухгалтерского учета и отчетности, налоговой отчетности, обязательные для всех организаций. Формы ведомственной отчетности готовят федеральные органы исполнительной власти, которые осуществляют отраслевое управление.

Государственная статистическая и ведомственная отчетность представляется в установленные сроки соответствующим территориальным органом. По срокам представления она может быть декадной, месячной, квартальной, полугодовой и годовой.

В каждом учреждении составляется внутренняя отчетность о выполнении планов, заданий, разовых поручений руководства или поручений вышестоящей организации. Такого рода отчетные документы составляются специалистами структурных подразделений и представляются на рассмотрение руководства данной или вышестоящей организации. Внутриучрежденческие отчетные документы могут называться: отчет или справка отчетного характера.

Государственная статическая и ведомственная отчетность составляется на основе утвержденных унифицированных форм и в соответствии с утвержденными нормативными документами.

Плановая документация – система документации, используемая для решения задач прогнозирования и планирования развития экономики.

Результаты планирования фиксируются в плановых документах, которые имеют следующие названия: план, перспективный план, программа, график, схема, генеральная схема.

Особенность плановых документов в том, что они всегда составляются на какой-либо определенный срок: несколько лет, год, полгода, квартал, месяц или на период выполнения конкретного вида работ.

Федеральные планы, программы, генеральные схемы разрабатываются по решению Правительства Украины одним или несколькими министерствами или ведомствами. Проекты до их представления в Правительство Украины на утверждение в обязательном порядке проходят стадию согласования со всеми заинтересованными учреждениями. Утверждаются федеральные программы, планы и генеральные схемы постановлениями Правительства Украины.

Отраслевые планы и программы разрабатываются органом исполнительной власти, для подведомственных учреждений и организаций. Утверждаются руководителем органа исполнительной власти (министерства или ведомства) и являются обязательными для выполнения. Контроль за их выполнением осуществляется соответствующим федеральным органом исполнительной власти.

Территориальные программы, планы, схемы разрабатываются администрациями краев, областей, районов, городов, и других территориальных образований и действуют в рамках территории. Как правило, они касаются вопросов социального и экономического развития и благоустройства территорий.

Планирование деятельности отдельной организации, как правило, осуществляется в форме плана, программы или графика. При наличии в учреждении коллегий, советов, комиссий их деятельность также планируется.

Разрабатываются плановые документы руководством с привлечением квалифицированных специалистов и обязательно проходят стадию согласования и утверждения.

Программа подписывается руководителем подразделения, ответственного за разработку программы. Утверждаются программы руководителем вышестоящей или данной организации или коллегиальным органом (собранием, советом, коллегией и т.п.).

План — документ, устанавливающий перечень намеченных к выполнению мероприятий, их последовательность, объем, сроки, ответственных исполнителей. Форма планов, как правило, табличная.

Планы организаций оформляются на общем бланке. Обязательными реквизитами плана являются: наименование организации, название вида документа, дата, номер документа, место составления плана, заголовок к тексту, подпись, гриф утверждения. Планы структурных подразделений оформляются на стандартных листах бумаги с нанесением всех необходимых реквизитов.

Планы работ или мероприятий подписываются руководителями подразделений-разработчиков, утверждаются планы руководителем вышестоящего органа или данной организации.

Ценовая документация – система документации, используемая для решения задач анализа цен и ценообразования.

Ресурсная документация – система документации, используемая для решения задач управления ресурсами.

Торговая документация – система документации, используемая для решения задач управления торговлей.

Все торговые операции, осуществляемые предприятиями, должны в обязательном порядке быть оформлены документально. Особенно внимание необходимо уделить юридическим документам, так как без них эти операции будут недействительны.

Существующим законодательством предусмотрены специальные правовые нормы для оформления торговых документов, то есть, если их не придерживаться, документ не будет иметь юридическую силу. К ним можно отнести: содержание, форма, порядок оформления и исполнения, также регламентируемые законодательством.

В процессе своей финансово-хозяйственной деятельности торговые предприятия вступают со своими партнерами во взаимоотношения. Сперва следует заключение договоров, а потом производятся расчеты.

В торговой деятельности предприятия чаще всего употребляют договора купли-продажи. По договору купли-продажи продавец обязуется передать имущество (вещь, товар) в собственность, т.е. полное хозяйственное ведение или оперативное управление покупателя, а покупатель обязуется принять имущество и доплатить за него определенную цену.

Составление договора является сложной и ответственной частью заключения сделки.

Договор выполняет следующие функции:

— юридически закрепляет отношения между партнерами, придавая им характер, обязательность выполнения которых защищено законом;

— определяет порядок и способы выполнения обязательств;

— предусматривает способы защиты обеспечения обязательств.

Долгосрочные контракты позволяют предприятию планировать деятельность, определять перспективы развития. Все аспекты хозяйственных отношений, не отмеченные в договоре, регламентированы действующим законодательством, т.е. есть определенные требования к действию договоров.

Документация по труду, социальным вопросам и социальной защите населения – система документации, используемая для решения задач управления трудовыми ресурсами и социальной защитой.

Документация по бухгалтерскому учету – система документации, используемая для решения задач бухгалтерского учета бюджетных и хозрасчетных учреждений и организаций.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Основные признаки, по которым классифицируются бухгалтерские документы:

по назначению;

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или иной хозяйственной операции. Их основное назначение — передача указаний руководящих работников непосредственным исполнителям. Многие операции совершаются только при наличии соответствующего распорядительного документа.

К числу распорядительных документов относятся приказы, распоряжения, записи о приеме и увольнении с работы, об отпуске.

Эти документы еще не содержат в себе подтверждения фактов совершения операций, поэтому сами по себе они не могут служить основанием для отражения операций в учете.

Оправдательными (или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операций и подтверждают факт выполнения приказа или распоряжения. Например, расчетные ведомости по заработной плате, накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, и многие другие.

Документами бухгалтерского оформления называются такие документы, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения и упрощения последних.

Документы бухгалтерского оформления составляют в бухгалтерии на основании ранее оформленных распорядительных и оправдательных документов. Они предназначены для отражения бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса. В этих документах нет распоряжения на проведение хозяйственной операции и нет подтверждения факта ее совершения. Например, расчет суммы претензии по иску, расчет износа основных средств и нематериальных активов, расчеты товарных потерь и т.д.

К документам бухгалтерского оформления относятся также бухгалтерские справки. Они составляются в тех случаях, когда нужно перенести сумму с одного счета на другой, оформить закрытие счета, исправить ошибки, допущенные в учетных записях, и т.п. Необходимость в этом возникает довольно часто, и поэтому справки такого рода в бухгалтерской практике весьма распространены.

Комбинированными называются такие документы, которые сочетают признаки нескольких видов документов: распорядительных и оправдательных, оправдательных и документов бухгалтерского оформления и т.д. Они служат одновременно и распоряжением о выполнении данной операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же время содержат указание о порядке отражения ее в счетах. Например, приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты, расчетно-платежные ведомости, объявления о взносе наличных денежных средств на расчетный счет и т.д.

Сочетание в одном документе признаков нескольких видов документов упрощает их учетную обработку, сокращает количество документов и затраты на их приобретение. Комбинированные документы составляют для уменьшения числа документов по хозяйственным операциям, которые повторяются в организации многократно в течение короткого периода.

по способу (порядку) составления;

По способу (порядку) составления различают первичные и сводные документы.

Первичными называются документы, которые отражают все хозяйственные операции непосредственно в момент их совершения. Они являются первым формальным доказательством того, что данные операции действительно выполнены. К первичным документам относятся кассовые приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т.п. Примером первичного документа может также служить приходный ордер. Он составляется при поступлении материалов на склад и свидетельствует о выполнении кладовщиком данного ему распоряжения об их приеме.

Сводными называются документы, составляемые на основе первичных документов. В них отражаются операции, ранее уже оформленные соответствующими первичными документами. Составление вторичных документов напрямую не связано с хозяйственными операциями, в них лишь регистрируются эти операции по данным первичных документов.

Сводные документы позволяют уменьшить количество записей в счетах бухгалтерского учета. К сводным документам относятся разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов, авансовый отчет и др. Авансовый отчет заполняется на основании первичных документов, где указываются все расходы, произведенные подотчетным лицом. К числу сводных документов относятся также расчетно-платежные ведомости по заработной плате или ведомости выпуска готовой продукции, различные внутренние отчеты (например, отчет о движении материальных ценностей по складу) и др. Все эти документы обязательно содержат дополнительные данные, помимо тех, которые имеются в первичных документах, явившихся базой для их составления.

Итак, сводные документы служат, во-первых, для объединения данных первичных документов и получения укрупненных показателей и, во-вторых, для группировки данных первичных документов с целью получения дополнительных сведений об учитываемых операциях и отражения этих операций в новом разрезе. Следовательно, сводные документы используются как средство обработки исходных данных об операциях.

по способу отражения хозяйственных операций;

По способу отражения хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта этих документов – сразу же после составления они передаются в бухгалтерию и могут служить основанием для бухгалтерских записей. Например, приходных ордер по материалам, ведомости распределения расходов, калькуляции, накладные, приемо-сдаточные акты, кассовые ордера, денежные чеки и т.п.

Накопительные документы служат для оформления однородных операций, совершаемых на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого времени. Например, дневной заборный лист на отпуск сырья, лицевые счета по заработной плате, табель учета рабочего времени, ведомость выполненных работ и т.п.

по месту составления;

По месту составления документы делят на внутренние и внешние.

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только внутри предприятия. Эти документы не выходят за пределы предприятия, например, расчетно-платежные ведомости, приходные и расходные кассовые ордера и др.

Внешние документы составляют вне данного предприятия и ими оформляются операции, осуществляемые между предприятиями. Например, счета, накладные, счета-фактуры контрагентов.

Отдельные внутренние документы в результате совершаемых хозяйственных операций становятся внешними, например, денежные чеки, платежные поручения. При заполнении внутренних документов достаточно указать только обязательные реквизиты, а при составлении внешних документов необходимо еще добавить дополнительные реквизиты документов для полноты характеристики хозяйственной операции.

по качественным признакам;

По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным.

по степени использования средств вычислительной техники.

По степени использования средств вычислительной техники при оформлении документов их подразделяют на документы, заполняемые вручную, частично заполненные на машинах (т.е. документы, составленные на фирменных бланках) и полностью выполненные на машинах (расчетно-платежная ведомость, накладная, счет-фактура, инвентаризационная опись и т.д.).

Документация по Пенсионному фонду – система документации, используемая для решения задач пенсионного обеспечения.

Информационно-справочная документация – система документации, используемая для решения задач управления информационной базой и ее составными элементами (базы данных, унифицированные формы документов, информационные потоки, технико-экономические показатели и т.д.)

Информационно-справочные документы сообщают сведения, побуждающие принимать определенные решения, т.е. инициируют управленческие решения, позволяют выбрать тот или иной способ управленческого воздействия. Они не содержат поручений, не обязывают выполнять поручения.

Документы этой системы играют служебную роль по отношению к организационно-правовым и распорядительным документам.

Особенностью этих документов является то, что они идут снизу вверх по системе управления: от работника к руководителю подразделения, от руководителя подразделения к руководителю организации, от подведомственной организации в вышестоящую.

В состав информационно-справочных документов входят:

докладная записка – см. Организационно-распорядительная документация

служебная записка – записка о выполнении какой-либо работы, направляемая должностным лицом другому должностному лицу

объяснительная записка – см. Организационно-распорядительная документация

предложение — разновидность докладной записки, содержащая перечень конкретных предложений по определенному вопросу

представление — документ, содержащий предложение о назначении, перемещении или поощрении личного состава, а также рекомендацию определенных действий и мероприятий по вопросам деятельности учреждения.

заявление — документ, содержащий просьбу или предложения лица (лиц) учреждению или должностному лицу.

все разновидности переписки — обобщенное название различных по содержанию документов (служебное письмо, телеграмма, телекс, телефонограмма, факсограмма (факс), электронное сообщение и др.), использующихся в качестве инструмента оперативного информационного обмена между организациями

протокол – см. Организационно-распорядительная документация

акт – см. Организационно-распорядительная документация

справка — 1) документ, содержащий описание и подтверждение тех или иных фактов и событий.2) документ, подтверждающий факты биографического или служебного характера.

заключение — документ, содержащий мнение, вывод учреждения, комиссии, специалиста по какому-либо документу или вопросу

отзыв — документ, содержащий мнение учреждения или специалиста по поводу какой-либо работы

сводка — документ, представляющий собой обобщенные данные по одному вопросу (сводка предложений, сводка замечаний, сводка требований и т.д.)

список — перечисление лиц или предметов в определенном порядке, составленное в целях информации или регистрации

перечень — систематизированный список документов, предметов, объектов, составленный в целях распространения на них определенных норм или требований.

Вывод

Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы.

Кроме того, документирование во многих случаях является обязательным, предписывается законом и актами государственного управления, поэтому оно является одним из средств укрепления законности и контроля.

От четкости и оперативности обработки и движения документов в конечном итоге зависит быстрота принятия решений. Поэтому в рациональной организации документообороту всегда уделяется большое внимание.

Список использованной литературы

1. Плешкевич Е.А. Основы общей теории документа. — Саратов, 2005.

2. Кудрявцев В.А. и др. «Организация работы с документами: учебник — М.: ИНФРА-М, 1998.

3. Г.Г. Иванов и др. Документы в торговых операциях. Практическое пособие/Академия народного хозяйства. СП “Мост-Вест” — М; 1994 г.

4. Классификация документа: решения и проблемы. // Книга: исследования и материалы: М. 1995 г.

5. Печникова Т.В., Печникова А.В. «Документационное обеспечение деятельности организации», М., 1998;

6. Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99.

7. Кирсанова М.В. Современное делопроизводство, Инфра – М: 2000.

8. Кушнаренко Н.Н. Документоведение., Киев: Знание 2000.

9. Кузнецова Т.В. Делопроизводство. М: 2003 г.

- Проект как система

- Проведение исследований на основе субъективных оценок экспертов

- Психология учебной деятельности. Формирование мотивации с использованием собственного метода

- Психология образовательной деятельности. Взаимодействие образовательных процессов друг с другом

- Психология воспитания. Памятка воспитания детей

- Какие задачи решает имидж?

- Ich kann nicht sagen dass ich essen mag

- Информационное общество

- Личная гигиена работников ресторана и гостиниц (ряд гигиенических требований)

- Психологические службы за рубежом

- Если люди готовы идти за вами на край света, вы — хороший лидер

- Базовые качества личности руководителя

Виды информации по форме представления

4.7

Средняя оценка: 4.7

Всего получено оценок: 301.

4.7

Средняя оценка: 4.7

Всего получено оценок: 301.

Любое сообщение можно представить по-разному. Можно написать письмо, нарисовать рисунок, сделать фотографию или снять видеофильм. Информация может быть различных видов в зависимости от того, какой способ выбран для ее представления.

Виды информации по форме представления

Ежедневно люди узнают что-то новое – получают новую информацию. Информация – это знания об окружающем мире. Новые сведения можно получить: из телевизионных передач, из книг, из объяснений учителя на школьных уроках.

Человек может получить знания о любом предмете по-разному: услышать о нем рассказ, увидеть собственными глазами, потрогать и даже понюхать. Поэтому сообщение, которое мы хотим передать кому-либо, можно представить в различном выражении.

Различают следующие виды информации по форме представления:

- Текстовая

- Числовая

- Звуковая

- Графическая

- Видеоинформация

Расскажем кратко о видах информации по форме представления.

Текстовая информация

Текстовая информация – это информация, представленная в форме текстового сообщения, которое написано или напечатано. Здесь кодирование речи выполняется с помощью специальных символов – букв. Закодировать информацию, представив ее в виде текста, можно с помощью алфавитов всех существующих естественных языков, на которых общаются между собой люди.

В каждом языке свой набор букв или специальных знаков – иероглифов. Сначала тексты писали от руки, затем с изобретением книгопечатания, появились печатные тексты.

Рис. 1. Китайская каллиграфия.

Числовая информация

Числовая информация – это количественное отображение свойств объектов окружающего мира. Все характеристики объекта, которые можно представить в виде чисел: масса, высота, скорость передвижения – это числовая информация. Существуют различные системы цифр, с помощью которых выражаются количественные характеристики: арабские, римские, клинопись – система знаков в виде клиньев. В памяти компьютера данные также представляются в числовом формате – в виде двоичного кода, который представляет собой набор нулей и единиц. Большое значение числовая форма представления информации приобрела с возникновением товарно-денежных отношений.

Любой текст можно закодировать цифрами, используя специальные системы кодирования, когда каждой букве соответствует определенный набор чисел. Такой способ шифрования называется шифром простой подстановки. Здесь каждой букве ставится в соответствие ее порядковый номер в алфавите языка. Например, А – первая буква алфавита имеет номер 1, Б – 2.

Рис. 2. Двоичный код.

Графическая информация

Графическая информация — это информация, представленная в виде картин, чертежей, рисунков, фотографий. Графическая форма дала возможность хранить сведения об окружающем мире. Первые наскальные рисунки древности являются примером такого вида информации. Пещерная живопись является источником ценных сведений для множества научных дисциплин, связанных с изучением древности. На них переданы в виде картинок подробности об истории изучаемой местности.

Известно, что человек воспринимает 80 % информации с помощью органов зрения. Поэтому графическая форма представления так популярна. Как говорится, лучше один раз увидеть, чем сто раз услышать.

По мнению американских ученых, лучше всего запоминается информация, находящаяся в правом верхнем углу области печати и меньше всего схватывается информация из левого нижнего угла.

Звуковая информация

Звуковая информация — это все что можно услышать: музыка, речь человека, шум машин за окном. С древних времен песни и музыкальные произведения передавались из уст в уста, от музыканта к музыканту. Позже придумали способ кодирования музыки с помощью специальных символов – нот.

С появление звукозаписывающих устройств появилась возможность хранения и распространения звуковой информации. Теперь достаточно купить музыкальный диск любимого исполнителя или найти в Интернете понравившуюся композицию.

Видеоинформация

Видеоинформация — это информация, представленная в виде движущихся изображений – фильмов. С появлением в конце 19 века кинематографа появилась возможность сохранения «живых» картин окружающего мира. Кинематограф стал важной частью современной культуры.

Что мы узнали?

Информация – это сведения об окружающем мире, которые могут быть представлены в разном виде. В зависимости от формы представления различают текстовую, числовую, графическую, звуковую и видеоинформацию.

Тест по теме

Доска почёта

Чтобы попасть сюда — пройдите тест.

-

Нурмагомед Сеидов

10/10

-

Валентин Хрупин

10/10

-

Сёма Страхов

6/10

-

Александра Чугунова

10/10

-

Der-Unsterblicher Stein

10/10

-

Никита Червоненко

9/10

-

Руслан Исламгалиев

8/10

-

Валерия Валерия

8/10

Оценка статьи

4.7

Средняя оценка: 4.7

Всего получено оценок: 301.

А какая ваша оценка?

Ежедневно с помощью органов чувств мы получаем новые знания из окружающего мира. Можно сказать по-другому — получаем информацию.

Информация — это сведения об окружающем нас мире.

Наибольшее количество информации мы получаем с помощью органов зрения. При помощи глаз мы воспринимаем окружающий мир: свое расположение в пространстве, цвета, предметы и пр.

Но можно ли полностью доверять своим органам чувств?

Это не анимация — это простые рисунки, но нарисованы они таким образом, что при просмотре этих картинок происходит оптический обман зрения. Тебе кажется, что изображение на картинке движется, но это не так.

Картинки обмана зрения: размер круга. Какой из кругов, расположенных посередине, больше?

На рисунке изображены два отрезка. Какой из них длиннее?

Глядя на рисунок, можно наблюдать иллюзию цветовосприятия. На самом деле круги на разных квадратах одинакового серого оттенка.

Для того, чтобы получать более точную информацию об окружающем мире в дополнение к органам чувств человек использует разнообразные измерительные приборы и устройства: линейку, рулетку, термометр, барометр, мерный цилиндр, весы, часы, компас, телескоп, микроскоп и т. д.

Полученную информацию человек может сохранить в виде записей, чертежей, звуков, изображений и т. д.

Виды информации по способу восприятия

Для человека информация делится на виды в зависимости от типа рецепторов, воспринимающих её.

Визуальная — воспринимается органами зрения. Мы видим всё вокруг.

Аудиальная — воспринимается органами слуха. Мы слышим звуки вокруг нас.

Тактильная — воспринимается тактильными рецепторами.

Обонятельная — воспринимается обонятельными рецепторами. Мы чувствуем ароматы вокруг.

Вкусовая — воспринимается вкусовыми рецепторами. Мы чувствуем вкус.

Виды информации по форме представления

Рассмотрим только те виды информации, которые «понимают» технические устройства (в частности, компьютер).

| Текстовая информация |

Текст в учебнике, сочинение в тетради, реплика актёра в спектакле, прогноз погоды, переданный по радио. В устном общении (личная беседа, разговор по телефону, радиопостановка спектакля) информация может быть представлена только в словесной, текстовой форме |

| Числовая информация | Таблица умножения, арифметический пример, счёт в хоккейном матче, время прибытия поезда и др.

В чистом виде числовая информация встречается редко, разве что на контрольных по математике. В основном используется комбинированная форма представления информации. Пример. Ты получил телеграмму: «Встречайте двенадцатого. Поезд прибывает в восемь вечера». В данном тексте слова «двенадцатого» и «восемь» мы понимаем как числа, хотя они и выражены словами |

| Графическая информация | Рисунки, схемы, чертежи, фотографии. Такая форма представления информации наиболее доступна, так как сразу передаёт необходимый образ (модель) |

| Музыкальная (звуковая) информация | Все звуки, которые мы можем воспринимать. |

| Мультимедийная (многосредовая, комбинированная) | Цветная графика сочетается со звуком и текстом, с движущимися видеоизображением и трёхмерными образами |

В настоящее время мультимедийная (многосредовая, комбинированная) форма представления информации в вычислительной технике становится основной.

Данные — это информация, представленная в форме, подходящей для хранения, передачи и обработки автоматизированными средствами.

Информатика — это наука, изучающая различные способы передачи, хранения и обработки информации.

Компьютер — сложное электронное устройство, созданное человеком для обработки информации.

Термин

«информация»

происходит от латинского слова

«informatio», что означает сведения,

разъяснения, изложение.

Несмотря на широкое распространение

этого термина, понятие информации

является одним из самых дискуссионных

в науке. В настоящее время наука пытается

найти общие свойства и закономерности,

присущие многогранному понятию

информация, но пока это понятие во многом

остается интуитивным и получает различные

смысловые наполнения в различных

отраслях человеческой деятельности:

-

в

обиходе

информацией называют любые данные или

сведения, которые кого-либо интересуют.

Например, сообщение о каких-либо

событиях, о чьей-либо деятельности и

т.п. «Информировать» в этом смысле

означает «сообщить нечто, неизвестное

раньше»; -

в

технике

под информацией понимают сообщения,

передаваемые в форме знаков или сигналов; -

в

кибернетике

под информацией понимает ту часть

знаний, которая используется для

ориентирования, активного действия,

управления, т.е. в целях сохранения,

совершенствования, развития системы.

Информация

– это сведения об объектах и явлениях

окружающей среды, их параметрах, свойствах

и состояниях, которые уменьшают имеющуюся

о них степень неопределенности, неполноты

знаний.

Информатика

рассматривает информацию как связанные

между собой сведения, изменяющие наши

представления о явлении или объекте

окружающего мира. С этой точки зрения

информацию можно рассматривать как

совокупность знаний о фактических

данных и зависимостях между ними.

Люди

обмениваются информацией в форме

сообщений. Сообщение

–

это форма представления информации в

виде речи, текстов, жестов, взглядов,

изображений, цифровых данных, графиков,

таблиц и т.п.

Одно

и то же информационное сообщение (статья

в газете, объявление, письмо, телеграмма,

справка, рассказ, чертеж, радиопередача

и т.п.) может содержать разное количество