С 2023 года кардинально поменялись правила уплаты налогов – сама система уплаты, КБК, правила заполнения платежек. Были внесены изменения и в приказ Минфина.

Поправки в приказ № 107н

Правила заполнения платежек регулируются приказом Минфина от 12.11.2013 № 107н.

Поправки в этот приказ бухгалтеры с нетерпением ждали с конца прошлого года. Но они были опубликован только в конце января 2023 года (приказ Минфина от 30.12.2022 № 199н) и действуют с 11 февраля.

В этом материале разберем, какие изменения внесли в приказ № 107н и как теперь составлять платежки на налоги.

Статус плательщика

В платежном поручении на уплату налогов и прочих платежей в бюджет теперь надо ставить новые статусы. Некоторые старые отменили.

Как заполнять платежки по ЕНП рассказали эксперты на бесплатном уроке из курса «Все новые правила 2023».

Смотреть урок по ЕНП

Теперь основные статусы такие:

-

01 – уплата налогов в виде ЕНП;

-

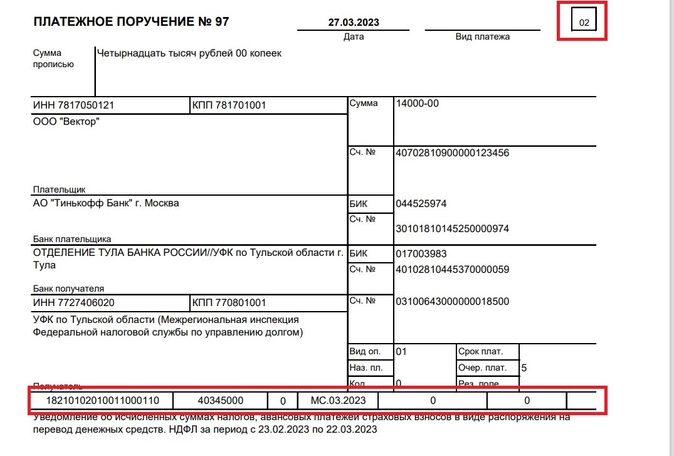

02 – уплата налогов платежкой, которая одновременно является уведомлением;

-

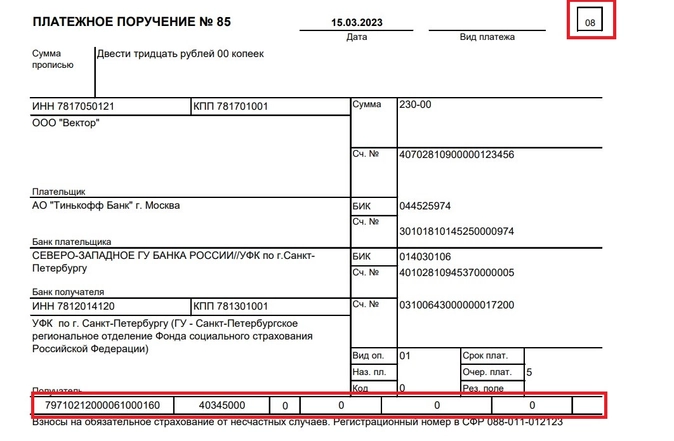

08 – уплата взносов на травматизм (этот статус не стали менять).

Плательщик

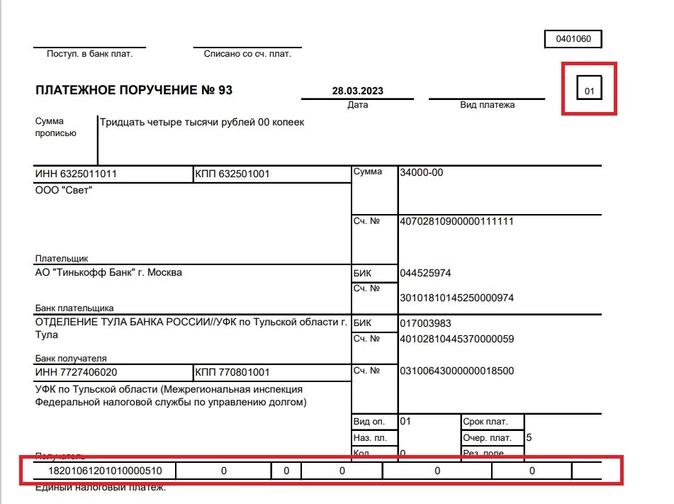

Во всех платежках на налоги, в том числе, и тех, которые идут со статусом 02 (платежка = уведомление), в поле «Плательщик» для ИП теперь не надо указывать статус (ИП) и адрес. Достаточно только ФИО.

Но для платежки на взносы по травматизму (со статусом 08) по этому полю для ИП ничего не менялось.

В поле «КПП плательщика» при уплате ЕНП надо ставить 0, но можно указывать КПП организации.

КБК, ОКТМО, период

В платежке на ЕНП (со статусом 01) в полях 105 – 109 надо ставить 0.

То есть нулевым, в том числе, будет поле с ОКТМО, основанием платежа, периодом. Вместе с тем допускается указывать ОКТМО налогоплательщика.

В поле КБК надо указывать КБК ЕНП (18201061201010000510).

В платежке-уведомлении (со статусом 02) надо указывать КБК конкретного налога, ОКТМО налогоплательщика по месту учета. Также надо заполнить поле с налоговым периодом.

Что касается платежек по взносам на травматизм, то по ним в этих полях ничего не менялось. По-прежнему указываем КБК и ОКТМО, а в остальных полях – 0.

Итоговая таблица

|

Поле платежки |

Уплата налогов на ЕНП |

Уплата налогов на КБК (платежка = уведомление) |

Уплата взносов на травматизм |

|

101 (статус) |

01 |

02 |

08 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

Отделение СФР по вашему региону (реквизиты – на сайте СФР) |

|

|

14 (БИК банка получателя) |

017003983 |

Банковские реквизиты отделения СФР по вашему региону |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

||

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

||

|

17 (№ казначейского счета) |

03100643000000018500 |

||

|

61 (ИНН получателя) |

7727406020 |

Реквизиты отделения СФР по вашему региону |

|

|

103 (КПП получателя) |

770801001 |

Реквизиты отделения СФР по вашему региону |

|

|

104 (КБК) |

18201061201010000510 |

КБК конкретного налога |

79710212000061000160 |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета компании (ИП) |

ОКТМО по месту учета компании (ИП) |

|

106 (основание платежа) |

0 |

0 |

0 |

|

107 (налоговый период) |

0 |

Конкретный период (МС.01.2023, КВ.01.2023, ГД.00.2023 и т.д.) |

0 |

|

108 (номер документа) |

0 |

0 |

0 |

|

109 (дата документа) |

0 |

0 |

0 |

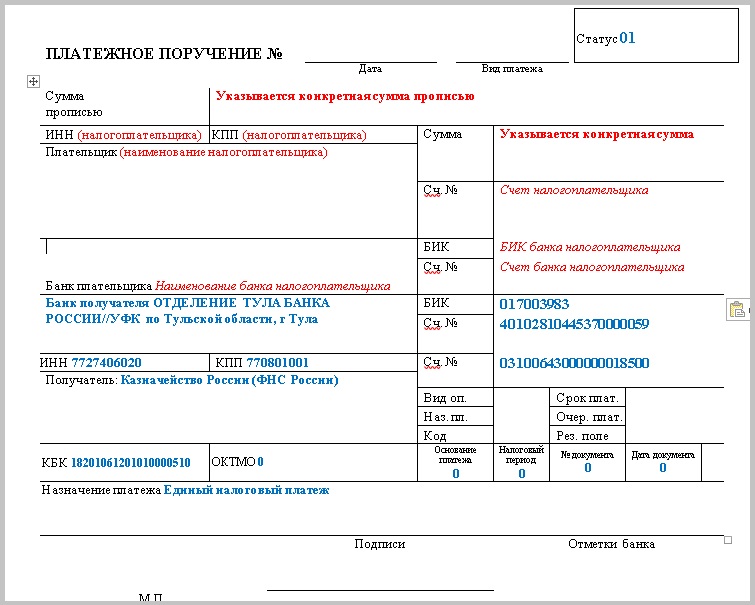

Образец платежки на ЕНП

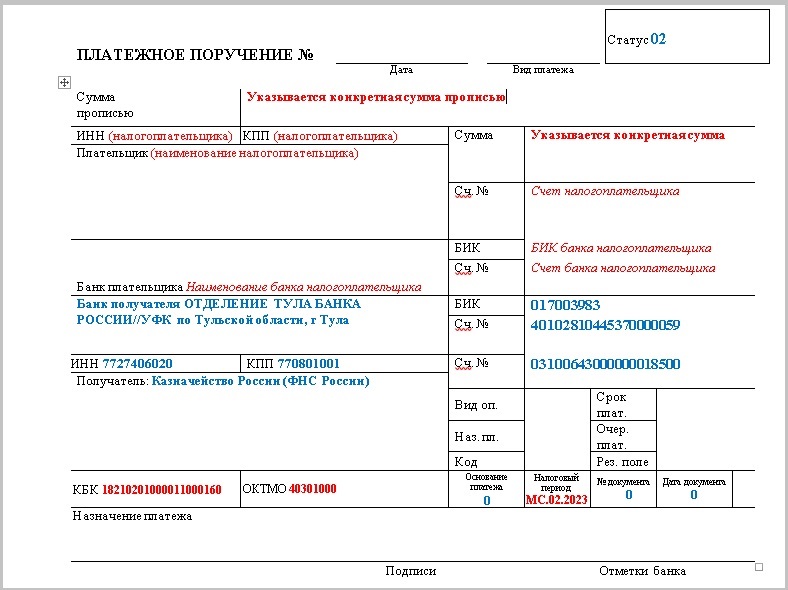

Образец платежки-уведомления на НДФЛ

Образец платежки на взносы НСиПЗ

Подготовлена редакция документа с изменениями, не вступившими в силу

Приказ Минфина России от 12.11.2013 N 107н

(ред. от 30.12.2022)

«Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

(вместе с «Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми органами)», «Правилами указания информации, идентифицирующей плательщика, получателя средств, платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами», «Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами», «Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)», «Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», «Правилами проверки значения уникального идентификатора начисления», «Правилами формирования уникального присваиваемого номера операции»)

(Зарегистрировано в Минюсте России 30.12.2013 N 30913)

(с изм. и доп., вступ. в силу с 01.10.2023)

- Приказ

- Приложение N 1. Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми органами)

- Приложение N 2. Правила указания информации, идентифицирующей плательщика, получателя средств, платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами

- Приложение N 3. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами

- Приложение N 4. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов за совершение налоговыми органами юридически значимых действий, страховых взносов, иных платежей, администрируемых налоговыми органами, и таможенных и иных платежей, администрируемых таможенными органами)

- Приложение N 5. Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации

- Приложение N 6. Правила проверки значения уникального идентификатора начисления

- Приложение N 7. Правила формирования уникального присваиваемого номера операции

Все виды систем налогообложения, бухгалтерская отчетность

Минфин РФ поменял правила заполнения платежных поручений, в связи с переходом на единый налоговый платеж. Новый порядок начнет применяться с 11 февраля 2023 года.

Соответствующий приказ Минфина России от 30.12.2022 № 199н о внесение изменений в Приказ Минфина России от 12.11.2013 г. № 107н (далее Приказ № 107н) уже утвержден Минюстам и опубликован.

Новые правила предусматривают следующие изменения:

1. В поле 101 «статус плательщика» нужно будет указывать соответствующий код:

- «01» – налогоплательщик – физическое или юридическое лицо, ИП и т. д., составившие распоряжение на перевод денежных средств;

- «02» – налогоплательщик – юридическое лицо, ИП и т. д., представившие в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ;

- «13» – иностранное лицо, которое не состоит на учете в налоговых органах РФ, при переводе денежных средств (за исключение ЕНП), у которого отсутствует ИНН;

- «32» ‒ таможенный орган (в рамках бесспорного взыскания);

- «33» — плательщик юридическое лицо, физическое лицо, ИП, осуществляющие перевод денежных средств в счет оплаты государственного или муниципального имущества, имущества, обращенного в пользу государства, вещественных доказательств и изъятых вещей, а также товаров, задержанных таможенными органами.

2. При перечислении платежей в виде единого налогового платежа нужно указывать:

- В реквизите «ИНН» плательщика – ИНН плательщика, исполняющего обязанность по уплате (перечислению) налогов, сборов, страховых взносов.

- в реквизите «КПП» плательщика – ноль («0»).

Исключение — налоги, перечисляемые иностранными организациями, осуществляющими деятельность в РФ через несколько филиалов представительств, иных обособленных подразделений, или лицами, которые не являются участниками бюджетного процесса.

- В реквизите «Плательщик» – ноль «0».

- В реквизите «104» – КБК, предназначенное для перечисления денежных средств в качестве ЕНП.

- В реквизите «105» – ноль «0».

- В реквизитах «106» – «109» – ноль «0».

- В реквизитах «ИНН» и «КПП» получателя средств – значение ИНН и КПП получателя.

- В реквизите «Получатель» – сокращенное наименование органа Федерального казначейства, которому открыт счет органа Федерального казначейства, и в скобках – сокращенное наименование администратора доходов бюджета.

- В реквизите «Код» – УИН, если УИН нет, то ноль («0»).

- В реквизите «Назначение платежа» — дополнительные данные для идентификации назначения платежа.

- В реквизите «101» – показатель статуса «01».

Порядок заполнения платежного поручения по ЕНП приведен в материале «Как узнать реквизиты ЕНС с 2023 года»

Порядок заполнения платежного поручения по ЕНП приведен в материале «Как узнать реквизиты ЕНС с 2023 года»

3. При перечислении иных платежей, администрируемых налоговыми органами (за исключением ЕНП):

- В реквизите «ИНН» плательщика – ИНН плательщика.

- В реквизите «КПП» плательщика – значение КПП плательщика. При этом, для физлиц — ноль («0»).

- В реквизите «Плательщик» – информация о плательщике.

- В реквизите «104» – КБК в соответствии с законодательством РФ о налогах и сборах.

КБК 2023 в материале «Новые КБК на 2023 год: таблица».

- В реквизите «105» – ОКТМО.

- В реквизитах «106» – «109» – ноль «0».

- В реквизитах «ИНН» и «КПП» получателя средств — значение ИНН и КПП администратора доходов бюджета.

- В реквизите «Получатель» — сокращенное наименование органа Федерального казначейства, которому открыт счет органа Федерального казначейства, и в скобках – сокращенное наименование администратора доходов бюджета.

- В реквизите «Код» – УИН, если УИН нет, то ноль («0»).

- В реквизите «Назначение платежа» — дополнительные данные для идентификации назначения платежа.

- В реквизите «101» – показатель статуса «01» или «13».

4. При перечислении налоговых платежей (за исключением ЕНП) на основании уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам:

- В реквизите «ИНН» плательщика – ИНН плательщика.

- В реквизите «КПП» плательщика – КПП плательщика платежей.

- В реквизите «Плательщик» – информация о плательщике.

- В реквизите «104» – КБК соответствует КБК в уведомление.

- В реквизите «105» – ОКТМО.

- В реквизитах «106», «108» и «109» – ноль «0».

- В реквизите «107» – налоговый период, например, «МС.02.2023», «КВ.01.2023», «ПЛ.02.2023», «ГД.00.2023».

- В реквизите «ИНН» и «КПП» получателя средств – значение ИНН и КПП уполномоченного территориального налогового органа.

- В реквизите «Получатель» – сокращенное наименование органа Федерального казначейства, которому открыт счет органа Федерального казначейства, и в скобках – сокращенное наименование администратора доходов бюджета.

- В реквизите «Код» – ноль («0»).

- В реквизите «Назначение платежа» — дополнительные данные для идентификации назначения платежа;

- В реквизите «101» – показатель статуса «02».

Таким образом, правила заполнения платежных поручений были приведены в соответствие действующему с 2023 года механизму перечисления налогов и сборов в бюджетную систему РФ, что привнесло ясность в их применение.

Специализация: Все виды систем налогообложения, бухгалтерская отчетность

Эксперт в сфере бухгалтерского учета, финансов и налогообложения. Закончила Государственный университет управления по специальности «Налоги и налогообложение», с 2010 года — аттестованный консультант по налогам и сборам, член Союза «Палаты налоговых консультантов». Общий стаж профессиональной деятельности составляет более 16 лет в финансовых и налоговых департаментах крупных международных компаний.

Посмотрите другие статьи и образцы документов раздела:

Безналичные расчеты

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П (в ред. Указания Банка России от 25.03.2022 № 6104-У). Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки с учетом того, что с 1 января 2023 года все организации и ИП без исключения перешли на уплату налогов и взносов посредством механизма единого налогового платежа. Всю самую интересную и полезную информацию, касающуюся данного механизма уплаты, а также единого налогового счета мы собрали в специальной подборке «Единый налоговый платеж — 2023 — 2024».

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов с 1 января 2023 года, подробно разъяснили эксперты «КонсультантПлюс». Получите бесплатно пробный доступ к системе и переходите к изучению материала.

Вид платежа

После введения в действие Положения № 762 в поле 5 зачастую указывается вид платежа: «Электронно». Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его, в частности, заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 года основные коды:

- 01 — при перечислении налогов, входящих в ЕНП, а также налогов, не входящих в ЕНП;

- 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам (ранее статус 02 означал уплату налогов налоговым агентом).

Статус 01 предназначен не только организациям, но и физлицам, как ИП, так и обычным «физикам». Статус 02 используется в 2023 компаниями, ИП, нотариусами и пр. (то есть бизнес-субъектами), которые заменяют платежками уведомления по ЕНП. Такие поправки в порядок заполнения действуют с 11.02.2023 (приказ Минфина от 30.12.2022 № 199н). Смотрите образцы заполнения платежек здесь.

С 01.01.2024 платежки со статусом 02 отменяются и уплачивать налоги можно будет только перечислением ЕНП.

Полный и актуальный список статусов плательщика смотрите в КонсультантПлюс. Пробный доступ к ситеме бесплатный.

До 2023 года основные коды статуса были такими:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

А статус 13 с 01.10.2021 должны были использовать:

- ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 09);

- нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 10);

- адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 11);

- глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 12).

Сумма платежа

Для указания суммы в платежке имеется два поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф.И.О. предпринимателя и его правовой статус либо Ф.И.О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

ВАЖНО! При заполнении платежки на ЕНП указывать КПП обязаны только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль, но допустимо вместо нуля указать КПП плательщика.

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! С 15.05.2023 получателем платежа по налогам, взносам (кроме травматизма) и пр. указывают «Казначейство России (ФНС России)». Подробнее см. здесь. Реквизиты для платежей в СФР ищите на его сайте.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

О том, какой порядок уплаты налогов и взносов, а также зачета и возврата действует с 1 января 2023 года узнайте из путеводителя от «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям, и др.), а с 01.05.2022 — в том числе выплат, которые носят характер единовременных (как защищенных, так и не защищенных от взыскания по закону от 02.10.2007 № 229-ФЗ).

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносо, в том числе и для ЕНП, это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается, НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Для ЕНП определен КБК 18201061201010000510. Расшифровку по видам налогов и в том числе и по КБК, нужно будет представлять в специальном уведомлении, которое будет направляться налоговикам до срока перечисления налога. Хозяйствующие субъекты в течение 2023 года вправе не сдавать уведомления по ЕНП, а перечислять платежи по указанным в платежке КБК, однако для этого необходимо выполнение нескольких условий. Каких? Об этом читайте здесь. С 01.01.2024 данная возможность утрачивается и остается единственный способ перечисления налогов — путем перечисления ЕНП.

Подробнее о расчетах в рамках ЕНП читайте в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к системе бесплатно.

Приводим ОКТМО

С 2023 года для перечисления ЕНП в поле 105 предусмотрено значение «0». Но и указание значения ОКТМО не запрещено. Расшифровка ОКТМО также должна быть представлена в уведомлении на ЕНП.

Ранее код по ОКТМО в обязательном порядке приводился в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен был соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

С 2023 года в платежках по налогам всегда указывается 0. Не важно, это платежка на ЕНП или платежка на отдельный налог, взнос, заменяющая уведомление по ЕНП.

До перехода на ЕНП в поле 106 указывали состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 перестали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

В платежке на уплату ЕНП в 2023 году поле 107 должно быть заполнено значением «0».

В платежках на отдельные налоги, заменяющих уведомления по ЕНП, оно заполняется в прежнем порядке. Напоминаем, что данные платежки с 01.01.2024 уже нельзя оформлять.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2023; КВ.01.2023; ПЛ.02.2023; ГД.00.2023; 04.09.2023.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2022».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

С 2023 года в платежках на ЕНП и в платежках на отдельные налоги в этих полях ставится 0.

Ранее в поле 108 указывали номер документа, который является основанием платежа.

Ноль (0) проставляли:

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводили номер документа, на основании которого переводится платеж. При этом знак № не ставили.

С 01.10.2021 по полю 108 можно было отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР стали указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражалась дата документа — основания платежа.

Формат даты был следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводилась дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставился ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно было указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Подробнее об этом читайте в материале «Заполняем поле 110 в платежном поручении в 2023 — 2024 годах».

Назначение платежа в налоговой платежке

После перехода на ЕНП для поля 24 «Назначение платежа» установлено, что в нем приводится дополнительная информация, необходимая для идентификации платежа. Но есть один неясный момент, о котором мы рассказываем здесь.

До 2023 года в поле 24 «Назначение платежа» можно было привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следовало указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки был возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имелась.

Заполненный образец полей платежного поручения в 2022 году можно скачать на нашем сайте по ссылке ниже:

Скачать заполненный образец полей платежного поручения

Скачать заполненный образец полей платежного поручения

Платежные поручения, оформленные по образцу 2023 — 2024 годов на перечисление ЕНП, можно найти тут.

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком, а правила по налоговым платежкам Минфином. С 2023 года они существенно поменялись. Но правильное оформление платежки так осталось залогом поступления денежных средств в нужное ведомство на нужный счет.

![]()

Добавить в «Нужное»

Переход с 2023 г. на уплату налогов/взносов в рамках ЕНП породил среди плательщиков немало вопросов о том, как же заполнить платежное поручение на перечисление обязательных платежей в бюджет. Сразу скажем, что заполнение платежки зависит от выбранного в 2023 г. способа уплаты: или в рамках ЕНП, или отдельными платежками для каждого налога/взноса.

Куда платить налоги и взносы, перечисляемые в ИФНС

Раньше организации и ИП перечисляли налоги/взносы в свою налоговую инспекцию. Теперь же получатель платежа один для всех. Вот его реквизиты.

| Номер поля платежки | Наименование поля платежки | Что указывать |

|---|---|---|

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК | 017003983 |

| 15 | Сч. № | 40102810445370000059 |

| 61 | ИНН | 7727406020 |

| 103 | КПП | 770801001 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | Сч. № | 03100643000000018500 |

Как заполнить платежное поручение при уплате налогов/взносов в рамках ЕНП

При уплате ЕНП организациям и ИП нужно запомнить следующие основные правила заполнения платежки:

- В поле 101 платежки плательщику (как организации, так и ИП) нужно поставить статус «01».

- В поле 104 ставится КБК 18201061201010000510.

- В поле 105 до 31.01.2023 необходимо указать ОКТМО (подробнее об этом можно прочитать в нашей статье), а начиная с 31.01.2023 в этом поле ставится «0». Кстати, если ваш банк не примет платежку с нулем в поле 105, укажите в этом поле код ОКТМО, состоящий из восьми знаков.

- В полях 106-109 надо поставить нули.

- В поле 24 необходимо написать «Единый налоговый платеж».

Приведем рекомендованный ФНС образец заполнения платежки на перечисление ЕНП.

Хотим отметить, что плательщикам ЕНП нужно знать КБК не только непосредственно для ЕНП, но и для каждого налога/взноса. Ведь в уведомлении об исчисленных налогах, а также в отчетности по налогам и взносам нужно будет отражать КБК, предназначенный для перечисления конкретного налога/взноса, а не КБК ЕНП. КБК-2023 по основным налогам/взносам вы найдете в нашей консультации.

Правильно заполнить уведомление об исчисленных суммах налогов и взносов вам поможет наш специальный сервис.

Как заполнить платежки при уплате налогов/взносов отдельными платежными поручениями

Для организаций и ИП, выбравших этот способ уплаты, действуют следующие основные правила заполнения платежного поручения:

- В поле 101 ставится статус «02».

- В поле 104 ставится КБК, соответствующий перечисляемому налогу/взносу. КБК на 2023 г. вы найдете в отдельной консультации.

- В поле 105 указывается ОКТМО по месту нахождения организации (ОП)/ месту жительства ИП. Если вы платите налог/взнос за обособленное подразделение, то укажите его ОКТМО.

- В поле 106 ставится «0».

- В поле 107 указывается код периода, за который перечисляется налог/взнос. Например, при уплате взносов с выплат работников за январь в этом поле нужно поставить «МС.01.2023».

- В полях 108 и109 ставится «0».

- В поле 24 надо указать, какой налог/взнос перечисляется и за какой период. К примеру «Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования, за январь 2023 г.».

Приведем образец заполнения платежки при перечислении налогов/взносов отдельными платежами.

Как заполнить платежку на уплату взносов на травматизм в СФР

Правила в части заполнения платежного поручения на перечисление взносов на травматизм с выплат работников не изменились. Однако изменился получатель взносов. Ведь теперь эти взносы уплачиваются не в ФСС, а в СФР.

Реквизиты для перечисления таких взносов вы найдете на сайте своего регионального отделения СФР. Например, для Москвы и МО реквизиты следующие.

| Номер поля платежки | Наименование поля платежки | Что указывать |

|---|---|---|

| 13 | Банк получателя | ГУ Банка России по ЦФО//УФК по г.Москве г.Москва |

| 14 | БИК | 004525988 |

| 15 | Сч. № | 40102810545370000003 |

| 61 | ИНН | 7703363868 |

| 103 | КПП | 770801001 |

| 16 | Получатель | УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области* л/с 04734Ф73010) |

| 17 | Сч. № | 03100643000000017300 |

| *Сокращенное название: ОСФР по г.Москве и Московской области |

В связи с изменением получателя взносов на травматизм потребовалось изменить и КБК по этим взносам. В 2023 г. взносы перечисляются на КБК 797 1 02 12000 06 1000 160.

С образцом заполнения платежного поручения на уплату взносов на травматизм можно ознакомиться в системе КонсультантПлюс, оформив бесплатный пробный доступ.