Минфин скорректировал Приказы N 162н, 174н и 183н. Добавили новые счета и корреспонденции. Например, указали, как отражать единый налоговый платеж. Поправки надо применять начиная с бухучета 2023 года. Об основных новшествах расскажем в нашем обзоре.

Что изменилось

В планы счетов включили счета 0 209 39 000, 0 303 14 000, 0 303 15 000. Отразили и другие коррективы, которые недавно внесли в Единый план счетов N 157н.

Дополнили правила формирования номеров счетов. Выделим такие нюансы заполнения разрядов 15 – 17:

- в номере счета 0 303 14 000 указывайте коды КРБ и КДБ, а не КИФ. Подход закрепили в Инструкции N 162н. Для бюджетных и автономных учреждений аналогичный порядок следует из общности методологии учета;

- при отражении безвозмездных неденежных поступлений и передач в номерах счетов 0 401 10 190, 0 401 20 240, 0 401 20 250, 0 401 20 280, 0 304 04 000 приводите элементы вида расходов группы 800 и подстатьи статьи 190 АнГПД (п. 2 Инструкции N 162н, п. 2.1 Инструкции N 174н, п. 3 Инструкции N 183н). Поправка техническая, поскольку Минфин требовал так поступать с 2022 года.

В инструкциях закрепили типовые проводки по новым счетам. Скорректировали корреспонденции по ряду уже применявшихся счетов.

ЕНП и страховые взносы по единому тарифу

Налоги и взносы начисляйте, как и прежде, по дебету счета учета затрат и кредиту счетов 0 303 ХХ 000. Вместо счетов 0 303 02 000, 0 303 07 000 и 0 303 10 000 применяйте счет 0 303 15 000.

Уплату ЕНП отражайте по дебету счета 0 303 14 831 и кредиту счетов 0 201 00 610, 0 304 05 000. После того как налоговая зачтет платежи в счет конкретных обязательств, получите от нее документ о принадлежности сумм. На его основании распределите сальдо счета 0 303 14 000 по другим счетам 0 303 ХХ 000 прямыми проводками.

Правила закрепили в п. 104 Инструкции N 162н, п. п. 131, 133 Инструкции N 174н, п. п. 159, 161 Инструкции N 183н.

Полагаем, в качестве документа от налоговой надо использовать справку о принадлежности денег. Чтобы ее получить, можно следовать рекомендациям Минфина.

Компенсация затрат на предупреждение травматизма

Суммы к возмещению из СФР записывайте по дебету счета 0 209 39 561 и кредиту счета 0 401 10 139 или 0 401 40 139 (п. 86 Инструкции N 162н, п. 109 Инструкции N 174н, п. 112 Инструкции N 183н).

Аналогичные проводки Минфин приводил в письме об учете таких компенсаций с 2021 года. Отличие лишь в том, что прежде вместо счета 0 209 39 000 использовали счет 0 209 34 000.

Операционная аренда имущества

На счете 0 111 40 000 объекты отражайте в корреспонденции со счетом 0 401 60 224 или 0 401 60 229. Далее по графику оплаты начисляйте за счет резерва долг по кредиту счета 0 302 24 730 или 0 302 29 730 (п. п. 41.1, 102 Инструкции N 162н, п. п. 67.3, 128 Инструкции N 174н, п. п. 67.3, 136 Инструкции N 183н). Проводки не касаются учета аренды на льготных условиях.

Полагаем, изменение обязывает скорректировать и входящие остатки на 1 января 2023 года. Согласуйте вопрос с учредителем и финансовым органом.

Биологические активы

В инструкциях закрепили корреспонденции по учету биологических активов и операций с ними. Основные проводки привели в разделах по новым счетам 0 110 00 000 и 0 113 00 000 (п. п. 41.1.2 – 41.1.4 Инструкции N 162н, п. п. 67.12 – 67.17 Инструкции N 174н, п. п. 67.12 – 67.17 Инструкции N 183н).

Например, приплод молодняка от племенных животных (т.е. не биологическую продукцию) отражают по дебету счета 0 113 00 360 и кредиту счета 0 401 10 199. Если же учреждение учитывает животных не в составе биологических активов, их потомство по-прежнему показывают по дебету счета 0 105 36 346 (п. 23 Инструкции N 162н, п. 34 Инструкции N 174н, п. 34 Инструкции N 183н).

Другие объекты учета

Типовые записи добавили по многим предметам учета. Однако поправки можно считать техническими, поскольку аналогичный порядок уже следовал из иных норм либо о нем сообщал в письмах Минфин.

Основные технические изменения в проводках

Как внедрить новшества

Казенные и бюджетные учреждения обязаны включить новые счета в рабочий план счетов с 12 июня, а автономные учреждения — с 17 июня 2023 года. Это даты вступления в силу поправок к Приказам N 162н, 174н и 183н.

Новшества применяют ко всем показателям 2023 года (п. 2 Приказа N 35н, п. 2 Приказа N 57н, п. 2 Приказа N 64н). Значит, уже отраженные в этом году записи надо исправить. Это же касается коррективов, которые требуется внести из-за изменения типовых проводок.

Подробнее о внедрении новых счетов см. в обзоре.

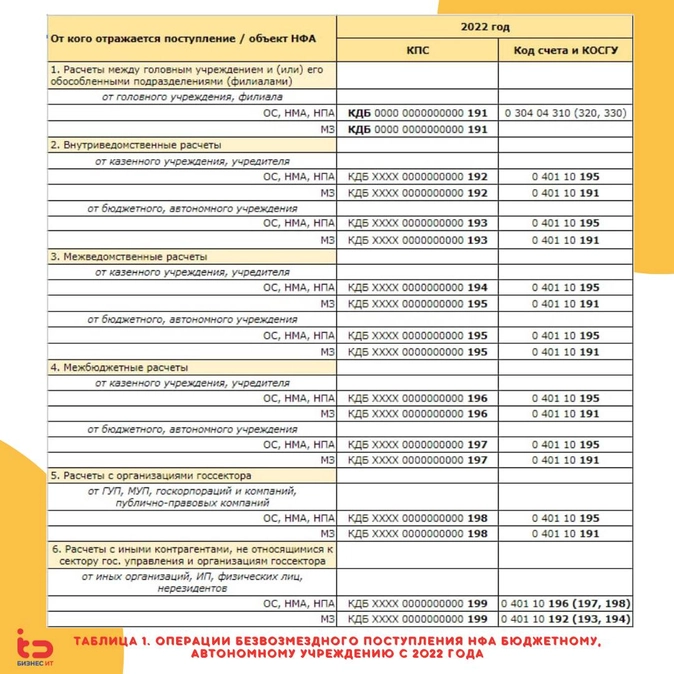

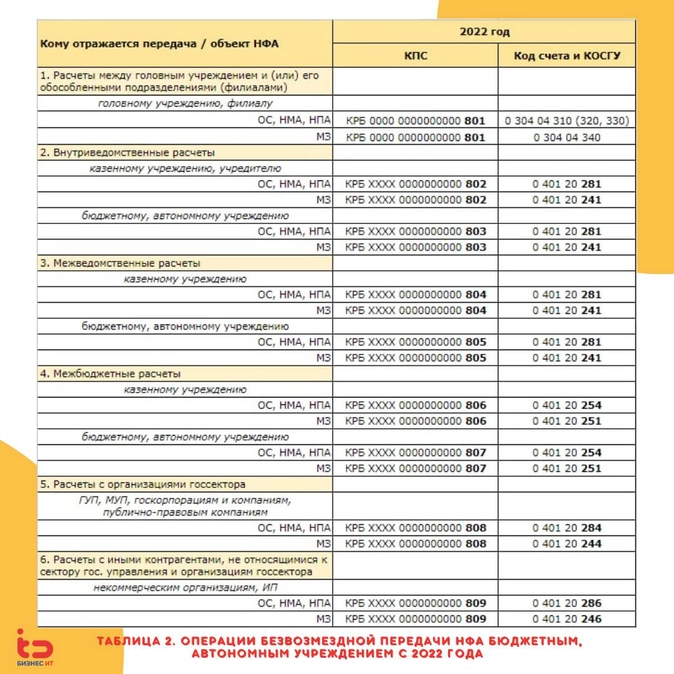

На момент подготовки статьи в Инструкции по применению планов счетов № 162н, 174н, 183н не вносились изменения в части отражения безвозмездных поступлений и передач НФА с 2022 года.

Бухгалтерские записи по-прежнему должны формироваться с учетом счетов 304 04 «Внутриведомственные расчеты», 401 10 «Доходы финансовых финансов года», 401 20 «Расходы финансовых финансов года» (стр. 7, 10, 12, 13, 16, 17, 23). , 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н,п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По разъяснениям методологов Минфина, бухгалтерские записи по синтетическим счетам бухгалтерского учета остались прежними (п. 3 Инструкции № 183н).

Иными словами, новый порядок формирования номеров счетов 304 04 «Внутриведомственные расчеты», 401 20 «Расходы финансовых финансов года» в соответствии с Порядком № 85н отражении безвозмездных передач НФА еще не нашел отражения в Инструкциях по применению планов счетов № 162н, 174н, 183н . Поэтому для стандартных норм законодательства порядок формирования счета с выполнением новых КВР 801 – 809 для счетов 304 04, 401 20 при отражении безвозмездной передачи НФА необходимо зафиксировать в статистике.

Это довольно приблизительная оценка требований Порядка № 85н и Инструкций по применению планов счетов № 162н, 174н, 183н, предполагается установление правоотношений отражать в 1 – 17 разрядах номера счета, уникальных нулевых значений, времени КБК для оценки аналитики (п. 2 Инструкции № 162н , п. 2.1 Инструкции № 174н).

Разъяснения по отражению в бухгалтерском учете безвозмездных неденежных поступлений и передач доведены письмам Минфина от 27.09.2022 № 02-07-07/93188 в возрасте.

В Таблице 1 указаны случаи безвозмездного поступления НФА бюджетному, автономному учреждению, применяемому с 2022 года , в соответствии с таблицей бухгалтерских записей, приведенной в письме Минфина от 27.09.2022 № 02-07-07/93188.

В Таблице 2 обнаружены случаи безвозмездной передачи НФА бюджетным, автономным учреждениям, применяемым с 2022 года , в соответствии с протоколами бухгалтерских записей, приведенной в письме Минфина от 27.09.2022 № 02-07-07/93188.

МинфинРоссии

-

En

-

-

220 лет Минфину России

-

Министерство

-

Деятельность

-

Организационная структура

-

Открытое министерство

-

Государственная служба

-

Планы и отчёты

-

Государственные услуги и функции

-

Документы

-

Обращения

-

Открытые данные

-

Статистика

-

Информационные системы

-

Исполнение судебных актов

-

Контакты

-

Пресс-центр

-

Противодействие коррупции

-

Финансовая грамотность

-

Выдача разрешений

-

COVID-19

-

Антимонопольный комплаенс

- Документы

Приказ Минфина России от 06 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

Опубликован в разделе: Учёт государственных финансов

скачать (ZIP, 0.83 MB)

Опубликовано: 31.01.2011

скачать (ZIP, 0.83 MB)

1,85

- 1

- 2

- 3

- 4

- 5

Приказ Минфина России от 06 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

Скачать

- Бюджет

- Бухучет госсектора

-

Отправить документ по электронной почте

Документ успешно отправлен

на электронную почту

Ошибка отправки документа

на электронную почту

Вернуться к документу

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная

План счетов для бюджетников: особенности законодательного регулирования

С 2011 года бюджетные структуры, которые учреждены государством или муниципалитетами, делятся на 3 разновидности:

- автономные;

- бюджетные;

- казенные.

Законодатель в целях оптимизации регулирования бухучета в отмеченных структурах разработал специальные НПА. Главный из них — приказ Минфина России от 01.12.2010 № 157н, утвердивший, в частности, Единый план по счетам бухучета.

Юрисдикция приказа Минфина России № 157н распространяется на все разновидности учреждений, функционирующие в рамках бюджетной системы РФ. Однако с целью повышения эффективности регулирования учета в различных разновидностях соответствующих структур законодателем были изданы дополнительные НПА:

- приказ Минфина от 06.12.2010 № 162н, который регулирует учет финансовых и хозяйственных операций в учреждениях, классифицируемых как казенные, а также в фондах — ПФР, ФСС, ФФОМС и органах власти (ниже мы рассмотрим пределы юрисдикции данного НПА подробнее);

- приказ Минфина от 16.12.2010 № 174н, в котором утверждены нормы, регулирующие учет финансовых операций в бюджетных учреждениях;

- приказ Минфина от 23.12.2010 № 183н, положения которого регулируют бухучет в учреждениях, классифицируемых как автономные.

Исследуя особенности законодательного регулирования бухучета в бюджетных структурах РФ, следует уделить большое внимание понятийному аппарату законодателя.

Какие учреждения ведут план счетов бюджетного учета?

Дело в том, что термин «план счетов бюджетного учета», исходя из норм п. 21 приказа № 157н, применим только к тем структурам, в отношении которых действует исключительно юрисдикция приказа № 162н, то есть к структурам, классифицируемым как казенные, а так же, как мы отметили выше, к органам власти, внебюджетным фондам.

В свою очередь в отношении учета в организациях, относящихся к категории автономных либо бюджетных, правомерно использовать другой термин — «план счетов бухгалтерского учета». И это вполне логично, поскольку данные учреждения обладают большим объемом полномочий в части извлечения доходов от предпринимательской деятельности (п. 2, п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 ФЗ от 12.01.1996 № 7, касающегося деятельности НКО).

Можно отметить, что ведение хозяйственного учета теми органами, которые осуществляют кассовое сопровождение деятельности автономных либо бюджетных организаций, регулируется приказом № 162н. И это тоже вполне логично, поскольку соответствующие госструктуры, в частности Федеральное казначейство, не занимаются предпринимательской деятельностью, и для них нет необходимости вести бухучет.

Приказ № 162н — главный НПА для бюджетного учета

В связи с вышеизложенным полезно будет изучить пределы юрисдикции приказа Минфина России от 06.12.2010 № 162н. Он устанавливает нормы, регулирующие ведение бюджетного учета:

- учреждениями, относящимися к казенным;

- властными структурами — государственными, муниципальными;

- ПФР, ФСС, ФФОМС, внебюджетными фондами, относящимися к территориальным;

- юрлицами, которые подотчетны государству в части расходования бюджетных средств;

- структурами, в компетенции которых кассовое сопровождение бюджетных транзакций;

- органами Федерального казначейства, муниципальных образований, финансовых структур на уровне субъектов РФ, которые сопровождают ведение хозяйственных счетов бюджетных, а также автономных структур.

Все отмеченные типы структур должны, таким образом, вести бюджетный учет.

Об основных принципах организации бухучета в бюджетных учреждениях читайте в материале «Правила ведения бухучета в бюджетных организациях».

Учет в бюджетных учреждениях на основе плана счетов

Итак, мы ознакомились с основными НПА, регулирующими составление плана бюджетного учета в 2020 году. Теперь рассмотрим актуальные положения законодательства в части формирования и структурирования счетов, используемых в бухучете.

В соответствии с нормами п. 21 приказа № 157н российские бюджетные организации, используя Единый план счетов либо специальный план учета, обязаны формировать внутренние планы счетов хозяйственного учета, именуемые рабочими.

В обеих разновидностях плана счетов — в документе, утвержденном в приказе № 162н или в рабочем плане, который формируется в учреждении, используются номера счетов, в структуре которых присутствуют 26 цифр.

Рассмотрим их основные особенности, которые можно представить в виде таблицы:

|

Разряды |

Особенности кодов |

|

1–17 |

В цифрах 1–17 фиксируется аналитический код, коррелирующий с кодом классификации бюджетных расходов, доходов учреждения или же иных ресурсов финансирования |

|

18 |

В цифре 18 фиксируется код, отражающий тип денежного обеспечения |

|

19–23 |

В 19–23 цифрах хозяйственного счета, используемого в плане, фиксируется синтетический код, присутствующий в Едином плане |

|

24–26 |

Казенные учреждения должны фиксировать в 24–26 цифрах кода операций по КОСГУ |

Скачать пример реального рабочего плана счетов бюджетного учета, составленного одним из российских муниципалитетов, вы можете на нашем сайте:

Скачать пример рабочего плана счетов бюджетного учета

Изучим теперь алгоритм составления счета, который может быть включен в рабочий план, более подробно.

Алгоритм формирования счета в 2020 году

Наиболее проблемная часть структуры счета, размещаемого в рабочем плане, — это коды, относящиеся к аналитическим и фиксируемые в цифрах 1–17. Здесь может указываться:

- КДБ (код доходов, установленный для бюджета);

- КРБ (код расходов, также установленный для бюджета законодательно);

- КИФ (код, соответствующий источникам финансирования).

Рассмотрим, как определяется необходимое значение в цифрах счета с 1 по 17 на примере КРБ.

Структура КРБ такова:

- в 1–3 разрядах фиксируется код распорядителя — его можно посмотреть в приложении № 9 к приказу Минфина России от 01.07.2013 № 65н;

- в 4–7 разрядах фиксируются коды раздела, а также подраздела — их можно узнать в приложении № 2 к приказу № 65н;

- в 8–17 разрядах фиксирует код целевой статьи затрат — его можно подобрать из перечня, содержащегося в приложении № 10 к приказу № 65н;

- в 15–17 разрядах фиксируется конкретный вид расходов — его можно выбрать из перечня в приложении № 3 к приказу № 65н.

Вместе с тем следует отметить, что законодатель, сформировав довольно сложные критерии вычисления разрядов 1–17, дает бюджетным учреждениям возможность предельно упросить задачу, указав в соответствующем компоненте счета нули (приложение № 2 к инструкции, утвержденной приказом № 162н). Эту возможность, в частности, задействовал муниципалитет, составивший рабочий план, который доступен по вышеуказанной ссылке.

Поэтому, если указать в 1–17 разрядах нули, то главной задачей в формировании хозяйственного счета для рабочего плана будет определение 18–26 цифр счета, включаемого в Рабочий план.

Формируем счет для плана: разряды 18–26

Цифра, указываемая в разряде 18, зависит от типа финансирования. Скорее всего, это будет цифра 1 (учетная операция реализуется за счет ресурсов бюджета) либо 3 (отражает операцию, проводимую за счет денежных средств, находящихся во временном распоряжении бюджетной структуры). К слову, данный разряд, исходя из структуры приложения № 1 к Инструкции, утвержденной приказом № 162н, также можно указывать в виде нуля. Многие российские госструктуры так и делают — в этом можно убедиться на примере реального рабочего плана, который был представлен нами выше.

В цифрах 19–23, как мы отметили выше, фиксируется код, указанный в Едином плане и коррелирующий с синтетическим учетом. В цифрах 24–26 фиксируется код КОСГУ. Его можно узнать из приложения № 5.1 к приказу Минфина № 65н.

Указанные в начале статьи положения НПА, которые регулируют учет в бюджетных учреждениях РФ, довольно часто корректируются. Изучим подробнее актуальные новшества в части норм, утвержденных законодателем в приказе № 157н, а также приказе № 162н в 2020 году.

Новое в Едином бюджетном плане счетов бухгалтерского учета

Итак, первый НПА, положения которого мы рассмотрим на предмет нововведений, — приказ Минфина России № 157н, посредством которого законодатель утвердил Единый план счетов в организациях, входящих в бюджетную систему РФ.

В соответствии с изменениями, внесенными в рассматриваемый источник права приказом Минфина от 27.09.2017 № 148н, вступившим в силу 29.10.2017, из Плана счетов были исключены два счета: 204 51 «Активы в управляющих компаниях» и 215 51 «Вложения в управляющие компании». У трех счетов были заменены названия:

- 204 32 «Участие в государственных (муниципальных) предприятиях»;

- 206 61 «Расчеты по авансовым платежам (перечислениям) по обязательным видам страхования»;

- 206 63 «Расчеты по авансам по пособиям, выплачиваемым организациями сектора государственного управления».

Новая редакция инструкции № 157н предусматривает, что при ведении учета должен соблюдаться принцип осмотрительности, то есть устанавливается приоритет признания расходов и обязательств над признанием возможных доходов и активов. Также важным нововведением является требование отражать исправление ошибок прошлых лет в учете и отчетности обособленно.

О нововведениях в бюджетном учете в 2020 году читайте также в статье «Рабочий план счетов бюджетного учета на 2020 год».

О процедуре разработки учетной политики подробнее читайте в статье «Пример учетной политики в бюджетном учреждении (нюансы)».

Изучим далее ключевые нововведения, предусмотренные поправками в главный НПА для казенных структур, — приказ № 162н.

Бюджетный учет в казенных организациях, госфондах и органах власти

Приказом от 31.10.2017 № 172н, вступившим в силу 08.12.2017, Минфин РФ обновил инструкцию по бюджетному учету № 162н.

В новой редакции инструкции № 162н дана рекомендация по оформлению внутреннего перемещения объектов основных средств по дебету и кредиту соответствующих аналитических счетов счета 010100000 «Основные средства» при передаче имущества в аренду, безвозмездное пользование, доверительное управление, на хранение.

Также инструкция № 162н дополнена:

- Положением о порядке обособления обязательств по исполнительным документам на счетах 040120000 «Расходы текущего финансового года» и 040160000 «Резервы предстоящих расходов» в ситуации, когда неизвестны источник образования задолженности, КБК, величина обязательства. В таких случаях инструкция предписывает в разрядах 15–17 указывать номера счета КВР830, а в разрядах 24–26 — КОСГУ 290, а после выяснения недостающих данных и уточнения аналитического счета отразить внутреннее перемещение по счетам.

- Порядком отражения на счетах учета изменения финансовых вложений в уставной фонд при преобразовании ГУП (МУП). Уменьшение финансовых обязательств отражается по дебету счета 040110172 «Доходы от операций с активами» и кредиту счета 120432630 «Уменьшение участия в государственных (муниципальных) предприятиях», а увеличение финансовых обязательств отражается по дебету счета 020433560 «Увеличение стоимости участия в государственных (муниципальных) учреждениях» и кредиту счета 040110172 «Доходы от операций с активами».

- Изменениями, которые внесены в инструкцию № 157н.

О формировании проводок в бюджетном учете при начислении заработной платы читайте в статье «Проводки по заработной плате в бюджетном учете».

Про особенности бюджетного учета основных средств читайте в статье «Бюджетный учет основных средств в 2020 году (нюансы)».

А со списанием основных средств в бюджетном учете вас познакомит материал «Списание основных средств в бюджетных учреждениях».

27 декабря 2017 года Минфин РФ подготовил проект внесения изменений в инструкцию № 162н. Часть изменений вызвана вступлением в силу с 01.01.2020 отдельных федеральных стандартов по бухгалтерскому учету для организаций госсектора.

См.: «Новый стандарт по основным средствам для бюджетников».

В частности, предполагается, что будет удален ряд счетов, введены новые, а также изменены наименования некоторых счетов. Например, в разделе «Нефинансовые активы» предполагается исключение счетов «Прочие основные средства — недвижимое имущество учреждения», «Жилые помещения — иное движимое имущество учреждения», «Основные средства — предметы лизинга» и другие; добавление счета для отражения имущества в концессии. Ожидаются изменения и в других разделах Плана счетов.

Итоги

Структуры, обязанные вести бюджетный учет, должны разработать рабочий план счетов на основе законодательно утвержденных. На начало 2020 года в рабочий план счетов и кодировку счетов необходимо внести изменения с учетом требований новых нормативных документов по бюджетному учету, а также при необходимости перенести остатки с исключенных счетов учета.

По какой форме бюджетные организации сдают бухгалтерскую отчетность, читайте в статье «Порядок сдачи бюджетной отчетности в налоговую за 2019-2020 годы».