Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями — за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на сумму предъявленных расчетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»;

62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62-3 «Расчеты по векселям полученным»;

62-4 «Расчеты по авансам полученным»;

62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 «Расчеты по государственным контрактам» предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 «Расчеты по векселям полученным» отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 «Расчеты по авансам полученным» применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62-5 «Внутригрупповые расчеты взаимосвязанных организаций» отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 «Расчеты с прочими покупателями и заказчиками» отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 «Расчеты с покупателями и заказчиками». В частности, на указанном субсчете могут отражаться следующие расчеты:

— с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

— с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

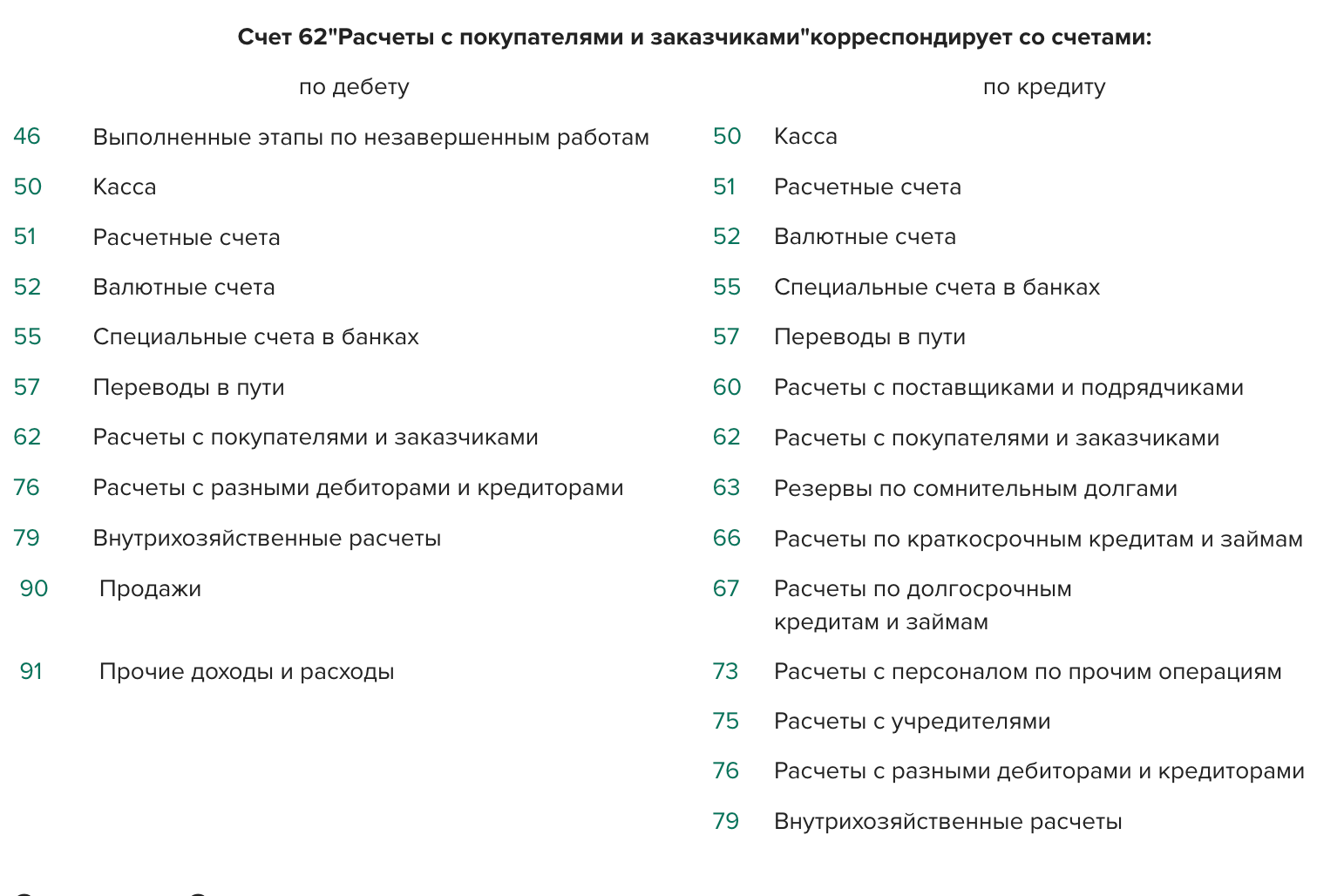

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

|

N п/п |

Содержание операции |

Корреспондирующий счет |

|

1 |

2 |

3 |

|

По дебету счета |

||

|

1 |

Отражение задолженности заказчиков по завершению этапов работ (при использовании счета 46) |

46 |

|

2 |

Погашение задолженности покупателям и заказчикам при оплате наличными, перечислением через банк, сберегательные кассы и почтовые отделения (возврат ранее полученных авансов, излишне перечисленных сумм, уплата неустоек и штрафов) |

50, 51, 52, 55 |

|

3 |

Зачет авансов полученных и предварительной оплаты |

62 |

|

4 |

Отражение отпуска продукции и товаров посреднической организацией (комиссионером) покупателю |

76 |

|

5 |

Принятие права требования задолженности покупателей и заказчиков от обособленных подразделений. Прием в доверительное управление задолженности покупателей в составе активов (у доверительного управляющего) |

79 |

|

6 |

Отражение задолженности по предъявленным расчетным документам за проданную продукцию и товары, выполненные работы и оказанные услуги. Положительные суммовые разницы |

90 |

|

7 |

Отражение задолженности по предъявленным расчетным документам за проданные основные средства, материально-производственные запасы и др. активы (кроме продукции, скота и услуг). Отражение положительных суммовых разниц |

91 |

|

По кредиту счета |

||

|

8 |

Получение наличных и безналичных денег, переводов в погашение задолженности покупателей. Получение предварительной оплаты и авансов. Оплата векселей покупателями |

50, 51, 52, 55, 57 |

|

9 |

Отражение зачетов по товарообменным операциям (договор мены) |

60 |

|

10 |

Зачет авансов полученных и предварительной оплаты |

62 |

|

11 |

Списание сомнительных долгов за счет ранее созданного резерва |

63 |

|

12 |

Списание дисконтированных векселей после их оплаты и получения извещения от банка |

66, 67 |

|

13 |

Предоставление займа работникам путем индоссирования векселей полученных |

73 |

|

14 |

Передача векселей по индоссаменту в счет оплаты задолженности учредителям по выплате доходов |

75 |

|

15 |

Предоставление претензий за несвоевременную оплату векселей. Списание задолженности покупателей при уступке права требования (у цедента) |

76 |

|

16 |

Уступка права требования долга с покупателей и заказчиков в пользу обособленных подразделений. Передача в доверительное управление задолженности покупателей в составе других активов (у учредителя управления) |

79 |

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Характеристика счета 62

Официальное разъяснение о порядке применения счета 62 можно найти в Приказе Минфина РФ от 31.10.2000 № 94н.

Счет 62 — активно-пассивный. Следовательно, на конец периода по счету может быть как кредитовый, так и дебетовый остаток. Остаток по кредиту — это долги перед покупателями по полученным авансам, по дебету — долг покупателей перед компанией.

В бухгалтерском балансе счет 62 попадает сразу в две строки. Дебетовый остаток в строку 1230 «Дебиторская задолженность», кредитовый — в строку 1520 «Кредиторская задолженность».

По дебету счет 62 корреспондирует со счетами: 46, 50, 51, 52, 55, 57, 62, 76, 79, 90, 91.

По кредиту счет 62 корреспондирует со счетами: 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 73, 75, 76, 79.

Важно! При создании резерва по сомнительным долгам, дебиторскую задолженность отражают в балансе за вычетом суммы созданного резерва (п. 35 ПБУ 4/99).

Аналитический учет по счету 62

Аналитику по счету 62 строят в разрезе каждого выставленного покупателю счета, а если расчет ведется плановыми платежами, то по каждому покупателю и заказчику. При этом аналитика должна быть построена таким образом, чтобы получать данные:

- о покупателях и заказчиках по расчетным документам, срок оплаты которых еще не наступил;

- о покупателях и заказчиках по расчетным документам, которые не были оплачены вовремя;

- о полученных от покупателей авансах;

- о векселях, срок погашения которых еще не наступил;

- о дисконтированных векселях;

- о векселях, по которым денежные средства в срок не поступили.

Расчеты с покупателями должны быть документально оформлены. Для этого используют накладные, акты, счета-фактуры, кассовые и товарные чеки.

Субсчета к счету 62

Организация вправе открывать любые субсчета к счету 62, чтобы обеспечить необходимый уровень детализации. На практике организации открывают хотя бы два субсчета:

- 62.01 — для учета расчетов с покупателями в общем режиме;

- 62.02 — для учета полученных от покупателей авансов.

Организации, которые работают с векселями, для их учета открывают отдельный субсчет 62.03.

Счет 62 в розничных продажах

При розничных продажах организация вправе не использовать счет 62.Так как оплата происходит прямо в момент отгрузки, то выручка сразу отражается проводкой Дт 50/51 Кт 90.1.

Основные проводки со счетом 62

Чаще всего счет 62 корреспондирует с кредитом счетов 90 и 91. А суммы полученных оплат от покупателей проходят в корреспонденции с дебетом счетов 50 и 51. В таблице собраны основные проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 | 62.02 | В кассу / на расчетный счет поступил аванс от покупателя |

| 62.01 | 90.01 | Отражена выручка от реализации продукции покупателю |

| 62.01 | 91.01 | Отражена выручка по неосновной деятельности (например, при сдаче в аренду) |

| 62.02 | 62.01 | Ранее внесенная предоплата зачтена в счет оплаты отгруженной продукции |

| 62.03 | 62.01 | Получен вексель от покупателя |

| 51 | 62.3 | На расчетный счет поступили деньги при предъявлении векселя |

| 58.2 | 62.01 | Получен вексель третьего лица в счет оплаты от покупателя |

| 91.02 | 62.01 | Списали безнадежную дебиторскую задолженность |

| 60 | 62 | Зачли долг контрагента в счет кредиторской задолженности перед ним |

Пример операций по расчетам с покупателями

ООО «Альфа» заключило с ООО «Браво» договор на поставку 50 компьютерных столов общей стоимостью 1 200 000 рублей, в том числе НДС 20% — 200 000 рублей. Себестоимость этих столов 700 000 рублей.

ООО «Браво» вносит предоплату 600 000 рублей, и только после этого «Альфа» отгружает продукцию. Спустя 5 дней «Браво» перечисляет остаток денежных средств.

Бухгалтер будет строить такие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 51 | 62.02 | 600 000 | Поступила предоплата 50% от ООО «Браво» |

| 76.АВ | 68.НДС | 100 000 | Начислен НДС с полученной предоплаты |

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 90.02 | 41 | 700 000 | Списана себестоимость товаров |

| 68.НДС | 76.АВ | 100 000 | Приняли к вычету НДС, начисленный с предоплаты |

| 62.02 | 62.01 | 600 000 | Зачтена предоплата в счет отгруженных товаров |

| 51 | 62.01 | 600 000 | Получена окончательная оплата от ООО «Браво» |

Разберем проводки при расчетах векселем. Допустим, столы для ООО «Браво» будут отгружены без предоплаты. А в качестве оплаты «Браво» выдает простой вексель.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 62.03 | 62.01 | 1 200 000 | От ООО «Браво» получен простой вексель |

| 51 | 62.03 | 1 200 000 | Поступила оплата при предъявлении векселя |

Для учета расчетов с покупателями и заказчиками рекомендуем вам облачный сервис Контур.Бухгалтерия. Проводите реализации, фиксируйте предоплаты, начисляйте НДС и считайте финансовый результат от продажи прямо в программе. Система позволяет настроить гибкую аналитику по счету 62 так, чтобы вы точно не забыли про своих дебиторов.

Счет 62 в бухгалтерском учете: субсчета, проводки

Не будет преувеличением сказать, что 62 счет бухгалтерского учета — один из самых часто используемых. Каждая коммерческая организация создает с ним типовые проводки. Но не все знают о тонкостях. Например, о том, можно ли «схлопнуть» дебетовое и кредитовое сальдо, образовавшееся по разным покупателям. Наша статья поможет во всем разобраться.

Характеристика счета 62

Счет 62 «Расчеты с покупателями и заказчиками» используется в соответствии со своим наименованием, то есть для отражения данных о покупках и дебиторской задолженности.

Он является активно-пассивным (см. «План счетов бухгалтерского учета в 2022 году»). Его сальдо может быть:

- Дебетовым. Чаще всего оно отражает долги клиента за товары, работы, услуги.

- Кредитовым. Как правило, оно возникает из-за предоплаты, полученной от покупателя в счет будущих поставок.

Важно

Случается, что по одному контрагенту остаток дебетовый, а по другому — кредитовый. В балансе их показывают отдельно, «не схлопывая»: дебетовое сальдо — в строке 1230 «Дебиторская задолженность» левой части баланса; кредитовое — по строке 1520 «Краткосрочная кредитовая задолженность» правой части. Такой вывод следует из пункта 34 ПБУ 4/99 «Бухгалтерская отчетность организации».

Аналитический учет по счету 62

В Инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина от 31.10.2000 № 94н) установлено, что аналитический учет ведется:

- по каждому счету, выставленному в адрес клиента (удобно, если одна оплата соответствует одному счету);

- по каждому контрагенту (если расчеты осуществляются «плановыми платежами»).

Плюс к этому в Инструкции говорится: аналитический учет должен обеспечивать возможность получить информацию по оплаченным и по не оплаченным вовремя счетам. А также по поступившим авансам и по просроченным (непросроченным) векселям.

Добавим, что аналитический учет полезно вести в разрезе сроков появления задолженности. Ведь согласно пункту 70 Положения по ведению бухучета (утв. приказом Минфина от 29.07.98 № 34н), организации обязаны создавать резервы сомнительных долгов. Но порядок их создания не утвержден. Поэтому обычно придерживаются правил создания резерва в налоговом учете. А эти правила требуют распределять все долги на три группы в зависимости от срока возникновения: свыше 90 календарных дней; от 45 до 90 календарных дней включительно; до 45 календарных дней (подробнее см. «Безнадежная дебиторская задолженность: списание, проводки, бухгалтерский и налоговый учет»).

Субсчета к счету 62

Они могут быть какими угодно, потому что строгих правил не существует. В большинстве случаев это «Расчеты по поставкам» и «Авансы полученные».

Если организация занимается различными видами бизнеса, в бухучете можно создать, к примеру, такие субсчета:

- «Основная деятельность»;

- «Неосновная деятельность».

Основные проводки со счетом 62

Отражение выручки:

ДЕБЕТ 62 субсчет «Основная деятельность» КРЕДИТ 90 — показана выручка от основной деятельности;

ДЕБЕТ 62 субсчет «Неосновная деятельность» КРЕДИТ 91 — показана выручка от сдачи в аренду;

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Основная деятельность» — получена плата за поставку товара;

ДЕБЕТ 50 КРЕДИТ 62 субсчет «Неосновная деятельность» — получены деньги от арендатора.

Отражение предоплаты:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Авансы полученные» — поступила предоплата от покупателя;

ДЕБЕТ 62 субсчет «Авансы полученные» КРЕДИТ 62 субсчет «Расчет по поставкам» — предоплата зачтена в счет платы за поставку.

Списание безнадежной «дебиторки»:

ДЕБЕТ 91 КРЕДИТ 63 — просроченная задолженность включена в резерв сомнительных долгов;

ДЕБЕТ 63 КРЕДИТ 62 — безнадежный долг списан за счет резерва.

Взаимозачет с контрагентом:

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаимозачет дебиторской задолженности контрагента и кредиторской задолженности перед ним.

Отражение операций с векселями:

ДЕБЕТ 62 субсчет «Векселя полученные» КРЕДИТ 62 субсчет «Расчеты по поставкам» — получен вексель покупателя;

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Векселя полученные» — поступили средства при предъявлении векселя;

ДЕБЕТ 58 КРЕДИТ 62 субсчет «Расчеты по поставкам» —получен от клиента вексель третьего лица.

Елена Маврицкая, ведущий эксперт, главбух с 10-летним стажем

Материал предоставлен порталом «Бухонлайн»

Счет 62 используется организациями для отражения расчетов с покупателями и заказчиками. На данном счете одновременно отражаются как долги покупателей перед компанией, то есть дебиторская задолженность, так и обязательства компании перед покупателями по полученным от них авансовым платежам.

Для получения более подробной информации о специфике учета расчетов с покупателями и заказчиками рекомендуется обратиться к Инструкции по применению Плана счетов.

Аналитический учет по счету 62 должен быть веден для каждого предъявленного покупателям счета, а также для плановых платежей – для каждого покупателя и заказчика. В рамках аналитического учета следует получать данные о расчетах с контрагентами по таким пунктам:

- расчетным документам, срок оплаты которых еще не наступил;

- не оплаченным в срок расчетным документам;

- полученным авансам;

- векселям, срок оплаты которых не наступил;

- дисконтированным (учтенным) в банках векселям;

- векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов. В зависимости от вида расчета могут быть использованы различные документы, такие как накладные, акты, счета-фактуры, кассовые и товарные чеки.

В случае создания “сомнительных” резервов, задолженность покупателей в балансе отражается за вычетом созданного резерва.

| Счет 62 — активно-пассивный | |

|---|---|

| Остаток по дебету | Долг покупателей перед компанией |

| Остаток по кредиту | Долги перед покупателями по полученным авансам |

| В бухгалтерском балансе счет 62 попадает сразу в две строки. | |

| Дебетовый остаток | Кредитовый остаток |

| Строка 1230 «Дебиторская задолженность» | Строка 1520 «Кредиторская задолженность» |

| По дебету счет 62 корреспондирует со следующими счетами: | |

| 46, 50, 51, 52, 55, 57, 62, 76, 79, 90, 91 | |

| По кредиту счет 62 корреспондирует со следующими счетами: | |

| 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 73, 75, 76, 79 |

ВАЖНО

При создании резерва по сомнительным долгам, дебиторскую задолженность отражают в балансе за вычетом суммы созданного резерва (п. 35 ПБУ 4/99).

Субсчета к счету 62

Организация вправе открывать любые субсчета к счету 62, чтобы обеспечить необходимый уровень детализации. На практике организации открывают хотя бы два субсчета:

- 62.01 — для учета расчетов с покупателями в общем режиме;

- 62.02 — для учета полученных от покупателей авансов.

Организации, которые работают с векселями, для их учета открывают отдельный субсчет 62.03.

Аналитический учет

Аналитический учет по счету 62 строится с учетом каждого выставленного покупателю счета, а также, при расчетах плановыми платежами, для каждого покупателя и заказчика. При этом аналитика организуется таким образом, чтобы получать данные о следующих аспектах:

- Покупатели и заказчики по расчетным документам, срок оплаты которых еще не наступил.

- Покупатели и заказчики по расчетным документам, которые не были оплачены вовремя.

- Полученные от покупателей авансы.

- Векселя, срок погашения которых еще не наступил.

- Дисконтированные векселя.

- Векселя, по которым денежные средства в срок не поступили.

Такая аналитическая структура позволяет более детально отслеживать взаиморасчеты с каждым контрагентом, а также контролировать сроки оплаты и общую дебиторскую задолженность компании перед покупателями и заказчиками. Документальное оформление расчетов обеспечивает прозрачность и документальное подтверждение всех финансовых операций с покупателями.

Основные проводки со счетом 62

Чаще всего счет 62 корреспондирует с кредитом счетов 90 и 91. А суммы полученных оплат от покупателей проходят в корреспонденции с дебетом счетов 50 и 51.

В таблице собраны основные проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 | 62.02 | В кассу / на расчетный счет поступил аванс от покупателя |

| 62.01 | 90.01 | Отражена выручка от реализации продукции покупателю |

| 62.01 | 91.01 | Отражена выручка по неосновной деятельности (например, при сдаче в аренду) |

| 62.02 | 62.01 | Ранее внесенная предоплата зачтена в счет оплаты отгруженной продукции |

| 62.03 | 62.01 | Получен вексель от покупателя |

| 51 | 62.3 | На расчетный счет поступили деньги при предъявлении векселя |

| 58.2 | 62.01 | Получен вексель третьего лица в счет оплаты от покупателя |

| 91.02 | 62.01 | Списали безнадежную дебиторскую задолженность |

| 60 | 62 | Зачли долг контрагента в счет кредиторской задолженности перед ним |

Далее показаны все корреспондирующие счета по счету 62:

Пример проводки по счету 62 при расчете с покупателями

Допустим, компания “ABC” продала товары на сумму 50 000 рублей одному из своих покупателей. Предположим, что покупатель оплатил 30 000 рублей наличными, а оставшиеся 20 000 рублей будут оплачены позднее путем безналичного перевода на расчетный счет компании.

Пример проводки по счету 62 при такой ситуации будет следующим:

Первая часть проводки – при получении наличной оплаты от покупателя:

- Дт 50 000 (счет 50 “Касса” или счет 51 “Расчетные счета”)

- Кт 62 30 000 (субсчет 62.xx, где xx – номер счета покупателя, если их много)

При этой проводке 50 000 рублей поступает на счет 50 “Касса” или счет 51 “Расчетные счета” в зависимости от того, где компания хранит наличные деньги. А субсчет 62.xx (где xx – номер счета покупателя) дебетуется на сумму 30 000 рублей, что отражает долг покупателя перед компанией по непогашенной части счета.

Вторая часть проводки – при получении безналичной оплаты от покупателя:

- Дт 20 000 (счет 51 “Расчетные счета” или другой счет, на который поступили деньги)

- Кт 62 20 000 (субсчет 62.xx, где xx – номер счета покупателя, если их много)

Также предлагаем ознакомиться с примером карточки по счету 62 при расчетах с покупателями:

Содержание

-

62 счёт бухгалтерского учёта — это

-

Аналитика счёта 62

-

Субсчета, открываемые к счёту 62

-

Основная корреспонденция по счёту 62

-

Пример корреспонденции по счёту 62

Для учёта расчётов с покупателями и заказчиками предусмотрен счёт 62. На нём фиксируется как задолженность клиентов перед компанией, так и её задолженность перед ними по поступившим авансам.

62 счёт бухгалтерского учёта — это

Приказом Минфина от 31.10.2000 г. № 94н утверждён план счетов, в котором указано, как именно нужно работать со счётом 62.

62 счёт в бухгалтерии — это активно-пассивный счёт, а потому сальдо по нему может быть как дебетовым, так и кредитовым. Если сальдо по Дт, это означает, что у покупателей есть обязательства перед компанией — дебиторская задолженность. Если сальдо по Кт, это означает, что у компании есть обязательства перед покупателями по поступившим от них авансовым платежам — кредиторская задолженность.

В бухбалансе информация по счёту 62 указывается по двум строчкам (поскольку сальдо может быть и дебетовым, и кредитовым):

- стр. 1230 — если остаток по Дт (дебиторская задолженность);

- стр. 1520 — если остаток по Кт (кредиторская задолженность).

Когда формируется резерв по сомнительным долгам, дебиторская задолженность указывается в бухбалансе за минусом этого сформированного резерва (п. 35 ПБУ 4/99).

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Аналитика счёта 62

Аналитика по бухгалтерскому счёту 62 выстраивается по каждому клиенту, а при необходимости более детального отражения информации — по каждому счёту или договору.

Аналитические сведения нужно фиксировать таким образом, чтобы было чётко видно информацию:

- о заказчиках и покупателях по расчётным документам с ещё не наступившим сроком оплаты;

- о заказчиках и покупателях по расчётным документам, не оплаченным в установленные сроки;

- о поступивших от покупателей и заказчиков авансовых платежах;

- о векселях с не наступившим сроком погашения;

- о дисконтированных векселях;

- о векселях с не поступившими денежными средствами в установленные сроки.

Операции, проводимые по 62 счёту в бухгалтерии, должны оформляться документально. При этом оформляются накладные, счета-фактуры, акты, а также кассовые документы.

Субсчета, открываемые к счёту 62

В плане счетов из Приказа № 94н не указаны субсчета к 62 счёту бухгалтерского учёта, но это вовсе не означает, что их не может быть. Хозяйствующий субъект вправе самостоятельно открыть субсчета, но тогда он обязан зафиксировать их в рабочем плане счетов. Это делается для того, чтобы детализировать учёт по 62 счёту бухгалтерского учёта.

Зачастую компании открывают такие субсчета:

- 62.01 — учитываются расходы с клиентами, применяющими ОСНО;

- 62.02 — учитываются авансовые платежи, поступающие от клиентов;

- 62.03 — учитываются векселя.

62.01 и 62.02. счёт бухгалтерского учёта — это основные субсчета. При этом субсчёт 62.01 используется, когда компания сама выполнила свои обязательства перед клиентами, а 62.02 счёт бухгалтерского учёта — такой субсчёт, который отражает поступление денег от клиентов до того, как компания выполнила перед ними обязательства по отгрузке продукции.

Основная корреспонденция по счёту 62

Рассмотрим подробнее корреспонденцию, которую составляют при использовании счёта 62 в бухгалтерском учёте:

| Дт | Кт | Описание |

|---|---|---|

| 50 (51) | 62 | Поступили деньги от покупателя в кассу или счёт в банке |

| 62 | 90 | Отразили выручку от продажи продукции |

| 62 | 91 | Отразили доходы от операций, не относящихся к основной деятельности |

| 62.02 | 62.01 | Авансовый платёж зачли в счёт отгруженной продукции |

| 62.03 | 62.01 | Получили вексель в счёт оплаты от клиента |

| 51 | 62.03 | На счёт в банк поступили денежные средства, уплаченные при предъявлении векселя |

| 91 | 62 | Списали дебиторскую задолженность, отнесённую к категории безнадёжной |

| 60 | 62 | Зачли дебиторскую задолженность клиента в счёт кредиторской задолженности, образовавшейся перед ним |

Пример корреспонденции по счёту 62

ООО «Спектр» продало неиспользуемые материалы за 90 тыс. руб. (их себестоимость — 70 тыс. руб.). Это не основная деятельности компании. Первая оплата от покупателя прошла на сумму 40 тыс. руб, вторая — на 50 тыс. руб.

Корреспонденция счетов:

- Дт 51 Кт 62.02 — авансовый платёж на 40 тыс. руб.;

- Дт 62.01 Кт 91 — выручка от неосновной деятельности 90 тыс. руб.

- Дт 91 Кт 10 — себестоимость материалов 70 тыс. руб.

- Дт 51 Кт 62.01 — остаток платежа на 50 тыс. руб.

- Дт 62.02 Кт 62.01 — зачёт авансового платёжа на 40 тыс. руб. в счёт отгруженных материалов.

В данном случае при отражении проводок с покупателями счёт бухгалтерского учёта используется с субсчетами, поскольку деньги поступают в разное время — до отгрузки и после.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

62 счет в бухгалтерии отражает расчеты с покупателями и заказчиками за товары, продукцию, работы, услуги. Есть особенности отражения в балансе дебиторской задолженности.

Счет 62 «Расчеты с покупателями и заказчиками»

План счетов бухгалтерского учета утвержден приказом Минфина № 94н от 31.10.2000 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», название счета 62 — «Расчеты с покупателями и заказчиками».

Предназначен для обобщения информации о взаиморасчетах с покупателями и заказчиками.

К сч. 62 открываются субсчета, которые группируют данные в рамках аналитического учета. Примеры возможной аналитики:

- 62.01 — расчеты с покупателями и заказчиками;

- 62.02 — расчеты по полученными от покупателей авансам;

- 62.03 — векселя полученные.

Что отражают субсчета 62.01 и 62.02 в оборотно-сальдовой ведомости: если вы отгрузили товары или продукцию, то задолженность покупателя отражается на сч. 62.01; если вам поступила предоплата за будущие поставки при отсутствии задолженности у контрагента, то сумму отразите на сч. 62.02.

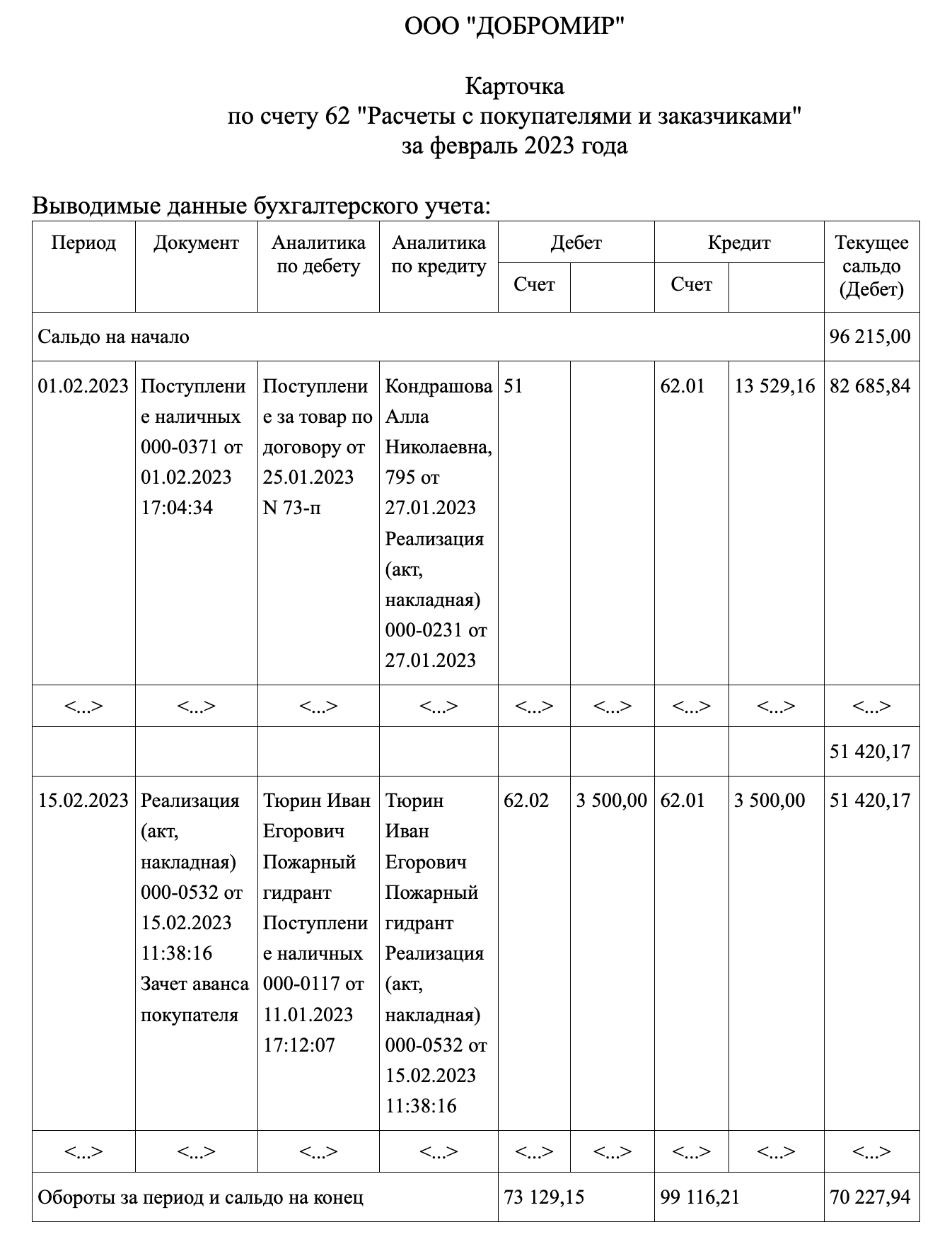

В учете формируется регистр — карточка счета 62, которая содержит информацию о движении по проводкам, остатках на начало и конец периода, остатках после проведения каждой операции. Посмотрим, что отображается на счете 62 бухгалтерского учета на примере карточки.

Операция 1: плата за будущие поставки от покупателя в сумме 609 850 рублей отражается проводкой Дт 51 Кт 62.02.

Операция 2: происходит зачет аванса покупателя при реализации товаров проводкой Дт 62.02 Кт 62.01 на сумму 199 179 рублей. Значит, у покупателя на сч. 62.02 была предоплата, зачет которой выполняется в момент отгрузки товара.

Операция 3: реализация покупателю корпусной мебели на сумму 909 рублей. В этот момент фиксируется выручка от реализации по основному виду деятельности на сч. 90 «Продажи» (Дт 62.01 Кт 90.01).

Рассматриваемый счет учета является активно-пассивным: взаиморасчеты образуют как дебиторскую (дебет счета 62 показывает, что у клиента долг за отгруженные товары), так и кредиторскую задолженность (в случае получения авансов от клиента отражается по кредиту сч. 62). В зависимости от этого в балансе данные бухгалтер учтет по разным строкам:

- по строке 1230 «Дебиторская задолженность» — конечное сальдо по дебету сч. 62.01;

- по строке 1520 «Кредиторская задолженность» — конечное сальдо по кредиту сч. 62.02.

Аналитику организуйте так, чтобы получить максимальное количество данных о расчетах с покупателями: ведите учет в разрезе клиента, договоров поставки, документов расчета с контрагентами.

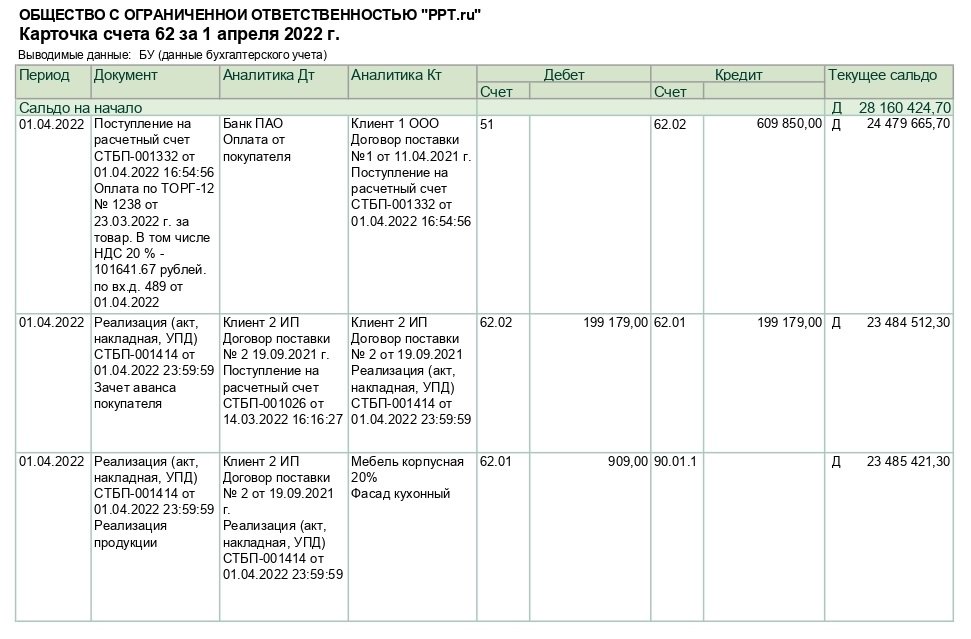

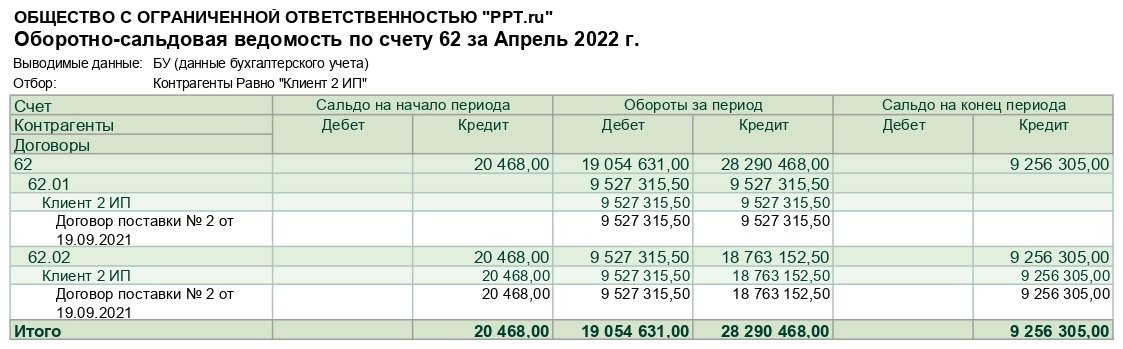

По оборотно-сальдовой ведомости за апрель посмотрим, что означает дебет и кредит счета 62 у организации ООО «PPT.ru».

Операции Клиента 2 в апреле отражены по субсчетам счета 62 — 62.01 и 62.02. Сальдо на начало периода в размере 20 468 рублей означает, что у клиента предоплата. Аванс является кредиторской задолженностью ООО «PPT.ru». На конец периода ситуация не изменилась. Аванс клиента 2 увеличился и составил 9 256 305 рублей. На сч. 62 по дебету 0 (конечное сальдо 62.01), задолженности у клиента нет.

В бухгалтерском учете все организации обязаны создавать резервы по сомнительным долгам (формируются на сч. 63) на основании п. 70 приказа Минфина № 34н от 29.07.1998. Сомнительной признается задолженность, которая с большой вероятностью не погасится в сроки, установленные договорными отношениями, или ее не погасят совсем. В балансе задолженность покупателей уменьшается на сумму созданного резерва. Важно отслеживать долги компаний, чтобы минимизировать создание резервов по сомнительным долгам. Обращаем внимание, что списанные долги в течение 5 лет необходимо отражать на забалансовом учете.

Проводки по счету 62 бухгалтерского учета

Наиболее распространенными проводками, связанными со сч. 62, является отражение выручки от реализации:

- Дт 62 Кт 90 «Продажи», если отражается выручка по обычным видам деятельности, например при реализации товаров или готовой продукции;

- Дт 62 Кт 91 «Прочие доходы и расходы», при отражении выручки от прочих видов деятельности, например доходы от сдачи в аренду или продажи основных средств (не являющихся основным видом деятельности).

Ежедневными проводками при наличии поступлений от клиентов денежных средств являются:

- Дт 51 Кт 62 — поступили денежные средства на расчетный счет организации от клиентов;

- Дт 50 Кт 62 — отражено поступление наличных денежных средств в кассу предприятия.

Проводка Дебет 60 Кредит 62 означает операцию взаимозачета взаимных требований.

Например, ООО «PPT.ru» приобрело у ООО «Клиент 1» клей для производства на сумму 30 000 рублей, в учете сформируем задолженность «Клиент 1»: Дт 10 Кт 60 — 30 000 рублей.

Одновременно ООО «Клиент 1» купило у ООО «PPT.ru» компьютерные столы для управленческого персонала на сумму 30 000 рублей, проводки: Дт 62 Кт 90.01 — 30 000 рублей.

Таким образом, оформление акта зачета взаимных требований погасит взаимную задолженность проводками: Дт 60 Кт 62 — 30 000 рублей.

После данной операции у ООО «PPT.ru» отсутствует задолженность за клей перед ООО «Клиент 1», а у ООО «Клиента 1» нет долга перед ООО «PPT.ru» за офисную мебель.

Вот возможные в учете проводки по 62 счету в виде таблицы:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

От покупателя поступил аванс |

50 — наличные 51 — безналичный расчет 52 — расчеты в валюте |

62-02 |

|

Отражена отгрузка товаров по основному виду деятельности |

62-01 |

90-01 |

| Отражен доход от прочих видов деятельности | 62-01 | 91-01 |

|

Произведен зачет полученного аванса |

62-02 |

62-01 |

|

Отражен взаимозачет между организациями |

60 |

62 |

|

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам |

63 |

62 |

|

Списанная дебиторская задолженность списана на прочие расходы |

91-02 |

62 |

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора