Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Надо знать: что такое специальные налоговые режимы

Кто платит налог на прибыль в 2023 году

Плательщиками являются:

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

Не платят:

- ИП и организации на спецрежимах.

Инструкция расчета налога на прибыль

Вот пошаговая инструкция, как посчитать налог на прибыль организаций:

- Определить налоговую базу (то есть прибыль, подлежащую налогообложению).

- Умножить ее на соответствующую налоговую ставку.

Рассмотрим на примере.

Организация работает на ОСН и получила доход за 12 месяцев 2022 г. 4 500 000 рублей. Расходы составили 2 700 000 рублей. Итого прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

Налоговая база, с которой производится уплата, — 1 800 000 руб.

Если региональная ставка в вашей местности основная и равна 17%, то по итогам 12 месяцев вы заплатите следующие суммы.

В местный бюджет:

![]()

В федеральный бюджет:

![]()

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

![]()

В федеральный:

![]()

На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3% от дохода.

Авансовые платежи

Обратите внимание: налог на прибыль включается в ЕНП с 2023 года

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем — по итогам года.

Чтобы рассчитать квартальный платеж, требуется налоговую базу за отчетный период умножить на ставку налога. Полученную сумму квартального платежа вы перечисляете в бюджет за вычетом квартального авансового платежа, исчисленного за предыдущий отчетный период, и ежемесячных авансовых платежей к уплате за последний квартал этого периода. Квартальный авансовый платеж уплачивается по окончании отчетного периода не позднее 28-го числа следующего месяца путем перечисления сумм на единый налоговый счет.

До 28.04.2022 организации исчислили платежи по итогам I квартала, до 28.07.2022 — по итогам полугодия, до 28.10.2022 — по итогам 9 месяцев. До 27 марта 2023 г. организации обязаны подать декларацию по итогам 2022 г.

Авансы по фактической прибыли платите не позднее 28-го числа месяца, следующего за истекшим месяцем, путем формирования единого налогового платежа (п. 2 ст. 285, п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Для расчета ежемесячных авансовых платежей по фактической прибыли определяется ставка налога, рассчитывается налоговая база, учитываются авансовые платежи за предыдущие отчетные периоды.

Порядок расчета ежемесячных авансовых платежей зависит от того, в каком квартале они уплачиваются. Например, ежемесячный авансовый платеж в I квартале текущего года вы рассчитаете в том же порядке и уплатите в той же сумме, что и ежемесячный авансовый платеж в IV квартале прошлого года, то есть по итогам декларации за 9 месяцев прошлого года. Ежемесячные авансовые платежи уплачиваются не позднее 28-го числа каждого месяца. Если 28-ое число выпадает на выходной день, то уплата производится в первый рабочий день, следующий за выходным.

На основании Федерального закона от 26.03.2022 № 67-ФЗ, организации, которые вносят ежемесячные авансовые платежи, в течение 2022 года переходили на расчеты по фактической прибыли. До 31 декабря 2022 г. компании добровольно подавали заявление о переходе на расчет исходя из фактической прибыли. Если до 9 января 2023 г. заявление не подано (последний срок — 31 декабря 2022 — выходной день), то в течение 2023 г. перейти не получится.

Авансовые платежи к уплате (доплате) укажите в декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев — в листе 02, подразделах 1.1, 1.2 разд. 1.

Подробнее: как рассчитать авансы по налогу на прибыль

С введения с 1 января 2023 г. института единого налогового счета компании совершают платеж в адрес УФК по Тульской области. Если вы несвоевременно уплатите авансовый платеж, то сформируется отрицательное сальдо и пойдет начисление пеней (п. 3 ст. 58, ст. 75 НК РФ) или штрафов (пп. 1, 3 ст. 122 НК РФ).

При выплате дивидендов организации в стр. 155 расчета 6-НДФЛ отражают сумму налога на прибыль организации, подлежащую зачету на основании п. 3.1 ст. 214 НК РФ.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

Метод начисления (ст. 271 НК РФ):

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

ООО «Ppt.ru» выставило счет на оплату, оформило акт на аренду офиса в декабре 2022 г., но оплата произошла только в январе 2023. При кассовом методе бухгалтер ООО «Ppt.ru» отражает расходы на аренду офиса в январе 2023 — по факту перевода денег. В налоговом учете этот расход списывается в 1 квартале 2023. При методе начисления бухгалтер ООО «Ppt.ru» учитывает расход на аренду в декабре 2022, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в 4 квартале 2022.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Подробнее: порядок признания доходов

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

где:

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

Рассмотрим, как определить сумму налога на прибыль на примере ООО «Ppt.ru» при следующих условиях:

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ).

Расходы ООО «Ppt.ru» в 2022 году:

![]()

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом. По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

![]()

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

![]()

Идут в бюджет региона:

![]()

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

Калькулятор покажет:

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.

Другие материалы раздела «Налоги»

Как рассчитать налог на прибыль компаний

Редактор: Елена Галичевская

Самое важное при расчете налога на прибыль — правильно определить доходы и расходы, которые формируют налоговую базу

Михаил Кратов

Эксперт по праву

Поделиться

Самое важное при расчете налога на прибыль — правильно определить доходы и расходы, которые формируют налоговую базу

Михаил Кратов

Эксперт по праву

Поделиться

Налог на прибыль уплачивают только организации. Его считают с положительной разницы между доходами и расходами. Если доходы превышают расходы, нужно уплатить налог на прибыль, а если компания получила убыток, то и облагать налогом нечего.

Кто платит налог на прибыль

Налог на прибыль должны платить:

- российские компании на общей системе налогообложения — ОСН;

- иностранные компании, которые работают через представительства или получают прибыль от источников в России, например дивиденды.

Освобождаются от налога на прибыль участники проекта «Сколково» и других инновационных научно-технологических проектов, которые работают в этом статусе 10 лет и более.

Формула расчета налога на прибыль такая:

Рассмотрим дальше подробно, какими бывают ставки и как определить налоговую базу.

Ставки налога на прибыль

Стандартная ставка налога на прибыль — 20%. Из них 3% идут в федеральный бюджет, 17% — в региональный. В зависимости от дохода и вида деятельности компании ставки могут быть иными.

Когда применяются пониженные ставки налога на прибыль

Если компания одновременно участник инновационных проектов и ИТ-компания, она выбирает сама, какую льготу будет применять.

Если ИТ-компания одновременно разрабатывает ПО и электронные изделия, то основания для льгот нужно считать отдельно:

- они предусмотрены разными нормами налогового кодекса;

- для каждой из льгот в расчет включаются разные доходы.

Компания, у которой доля доходов от разработки ПО и разработки электронных изделий по отдельности меньше 70%, а в сумме — больше, не сможет применять льготы.

Иногда даже при одинаковой ставке базу приходится считать отдельно. Например, в расчете финансового результата от операции с ценными бумагами участвуют только доходы и расходы по ним, больше никакие.

Региональные пониженные ставки

Субъекты РФ законами могут понизить ставку налога на прибыль, зачисляемого в региональный бюджет, но только для отдельных категорий налогоплательщиков. Узнать эти ставки можно в региональном законодательстве.

Например, в Свердловской области установлена ставка 13,5% для компаний, в которых соблюдаются такие условия:

- среднесписочная численность инвалидов за предыдущий год минимум 50% от всей среднесписочной численности сотрудников;

- доля расходов на оплату труда инвалидов в фонде оплаты труда за прошлый год минимум 25%.

Это значит, что в Свердловской области 13,5% идет в региональный бюджет, а 3% — в федеральный. Общая ставка налога на прибыль для компании — 16,5%.

До 2025 года региональные власти могут сохранять пониженные ставки, установленные до 3 сентября 2018 года, или повысить их до 17%. Затем действие пониженных ставок заканчивается — до новых изменений в главе 25 НК РФ.

Налоговая база

Налоговая база — прибыль, полученная компанией за отчетный период. Она считается нарастающим итогом с начала года.

Если компания применяет сразу несколько ставок налога на прибыль, налоговая база считается отдельно для каждой ставки. Если налоговая база отрицательная или равна нулю, платить налог на прибыль не нужно.

Доходы. Налогом на прибыль облагаются доходы от реализации и внереализационные доходы. Они учитываются без НДС и акцизов.

К доходам от реализации относится выручка от продажи:

- товаров своего производства, работ или услуг;

- ранее купленных товаров, в том числе земельных участков, материалов;

- имущественных прав.

К внереализационным доходам относятся, например, дивиденды, штрафы и пени за нарушение контрагентами условий договоров, возмещение компании убытка или ущерба, проценты по выданным займам.

С некоторых доходов налог не платят. Например, с полученного аванса, задатка, залога, вклада в уставный капитал компании или с полученного кредита.

Учитывать доходы нужно на дату отгрузки: например, цену проданного считать доходом, только когда отпустили товар по накладной, закончили работу и подписали акт. А вот когда поступила оплата от контрагента — в большинстве случаев значения не имеет.

Расходы. Это обоснованные и документально подтвержденные затраты компании, без которых бизнесу не обойтись.

Компания оплачивает сотруднику поездки на такси в офис. Просто так включить стоимость поездок в расходы не получится. Придется доказать налоговой, что поездки на такси сотруднику необходимы: например, офис находится вдали от остановок общественного транспорта. Расходы на такси сотрудник должен подтвердить: чеками, выписками из онлайн-банка.

Компания должна сама оценить, подтверждает или нет документ понесенные расходы и их размер. Главное, чтобы из документов можно было сделать вывод, что расходы были. Это могут быть накладные, акты, чеки.

Все расходы, которые уменьшают налоговую базу по налогу на прибыль, делятся на две группы:

- Расходы, связанные с производством и реализацией.

- Внереализационные расходы.

К расходам, связанным с производством и реализацией, относят затраты на производство, хранение и доставку товаров, выполнение работ или оказание услуг, а также расходы, связанные с приобретением и продажей покупных товаров.

Производственные организации делят расходы:

- на прямые — связаны с производством или продажей продукции, например затраты на покупку сырья и материалов, зарплата рабочих, амортизация оборудования;

- и косвенные — не связаны с производством или продажей продукции, например канцелярия, зарплата офисных сотрудников, мобильная связь.

Торговые компании тоже делят расходы на прямые и косвенные. К прямым расходам относят:

- стоимость товаров;

- транспортные расходы по доставке покупных товаров до склада налогоплательщика, если такие расходы не включены в стоимость товаров.

Все остальные расходы относят к косвенным и сразу списывают при расчете налога на прибыль. Например, это могут быть ввозные таможенные пошлины и сборы, которые не включены в стоимость самих товаров, или затраты на предпродажную подготовку.

Некоторые расходы учитываются при расчете налога на прибыль только в пределах норм. К нормируемым расходам относят, например, расходы на некоторые виды рекламы, представительские расходы, расходы на ДМС сотрудников.

Внереализационные расходы — это затраты, не связанные с производством и продажей продукции. Например, проценты по кредитам, расходы на обязательное и добровольное страхование.

Есть расходы, которые ни при каких обстоятельствах не уменьшают доходы организации. Например, это возмещение ущерба государству, налоговые пени, штрафы, материальная помощь работникам.

Как и в доходах, учет расходов не зависит от их оплаты. Важна только дата, когда расходы возникли по документам, например, оказана услуга по договору. При учете расходов есть еще много нюансов, но на них тут не будем подробно останавливаться.

Убытки прошлых лет. При уменьшении налоговой базы на сумму убытков должны соблюдаться условия:

- Налоговую базу за счет убытков можно уменьшить максимум на 50%.

- Если убытки были получены в нескольких годах, переносить их нужно строго в календарной очередности.

Рассмотрим сразу на примере. Компания «Альфа» работала так:

- в 2021 году получила убыток 300 000 ₽;

- в 2022 году — убыток 650 000 ₽;

- в 2023 году — прибыль 1 000 000 ₽.

У Альфы были убытки, поэтому она может уменьшить налоговую базу, но максимум на 50%. Общая накопленная сумма убытка — 950 000 ₽.

Максимальное уменьшение налоговой базы в 2023 году: 1 000 000 × 50%

= 500 000 ₽.

Налоговая база за 2023 год: 1 000 000 ₽ − 500 000 ₽ = 500 000 ₽.

Остаток убытка: 950 000 ₽ − 500 000 ₽ = 450 000 ₽.

Эти 450 000 ₽ можно будет учесть при расчете налога за 2024 год, если по его итогам компания получит прибыль. Ограничений по сроку переноса нет: можно переносить до тех пор, пока не произойдет полное списание суммы убытка.

Сроки уплаты налога на прибыль

Налоговый период по налогу на прибыль — календарный год. Налог уплачивают по частям: авансовые платежи — ежеквартально или ежемесячно, а затем налог по итогам года.

Ежемесячные авансовые платежи нужно вносить до 28-го числа каждого месяца.

Ежеквартальные авансовые платежи перечисляют в такие сроки:

- до 28 апреля — авансовый платеж за первый квартал;

- до 28 июля — за полугодие;

- до 28 октября — за девять месяцев;

Налог на прибыль за год нужно заплатить до 28 марта следующего года.

Авансовые платежи и налог к уплате считаются нарастающим итогом с начала года — за вычетом ранее исчисленных платежей.

Пошаговая инструкция расчета налога на прибыль

Частота перечисления авансов зависит от того, какую схему уплаты выбрал налогоплательщик. Есть три варианта:

- Перечислять аванс каждый месяц. Рассчитывать его на основе прибыли, полученной в предыдущем квартале. По итогам каждого квартала доплачивать недостающий налог.

- Перечислять аванс каждый месяц. Рассчитывать его на основе прибыли, полученной с начала года.

- Перечислять аванс раз в квартал. Рассчитывать его на основе прибыли, полученной с начала года.

Способ уплаты авансовых платежей зависит от дохода за предыдущий год, а еще от того, к какой категории налогоплательщиков относится компания.

Ежемесячные авансовые платежи перечисляют компании, у которых выручка за предыдущие четыре квартала превысила 60 млн рублей.

Ежемесячные авансовые платежи исходя из фактической прибыли могут платить любые компании, от доходов за прошлый год ничего не зависит. Но тогда декларацию придется сдавать ежемесячно, а это может быть неудобно. Чтобы перейти на этот порядок со следующего года, нужно уведомить налоговую инспекцию до 31 декабря текущего года.

Квартальные авансовые платежи платят только те компании, у которых выручка за предыдущие четыре квартала не превысила 60 млн рублей.

Пошаговая инструкция расчета налога на прибыль

Как определить сумму налога на прибыль:

Шаг 1. Рассчитать налоговую базу по формуле нарастающим итогом с начала года и до его окончания

Шаг 2. Умножить налоговую базу на ставку налога.

Компания рассчитывает налог на прибыль и авансовые платежи отдельными суммами для федерального и регионального бюджета.

Покажем на примере, как рассчитать налог на прибыль организации по итогам года.

Отчетный период для налога на прибыль у ООО «Альфа» — квартал. Региональная ставка по налогу на прибыль 17%, федеральная — 3%.

Налогооблагаемая прибыль ООО «Альфа» по итогам года — 1 700 000 ₽. Авансовый платеж за девять месяцев — 120 000 ₽, ежемесячные авансовые платежи за четвертый квартал — по 20 000 ₽ в месяц.

Расчет авансовых платежей и налога на прибыль к уплате

Таким образом, расчет налога на прибыль в примере показал, что всего «Альфа» перечислит 160 000 ₽ налога по итогам года.

Декларация по налогу на прибыль

Декларацию подают либо каждый месяц, либо каждый квартал. Это зависит от того, как компания уплачивает налог.

Годовую декларацию по налогу на прибыль за 2022 год нужно подать в налоговую до 27 марта 2023 года включительно, так как 25 марта — суббота. Декларацию по налогу на прибыль за 2023 — до 25 марта 2024 года включительно.

Сдавать декларацию надо, даже если налог к уплате равен нулю или компания вовсе не вела деятельность в отчетном или налоговом периоде.

Когда подавать декларацию по налогу на прибыль

Декларацию по налогу на прибыль сдают в налоговую по месту нахождения компании. Если у компании есть обособленные подразделения, декларацию подают по месту нахождения головного отделения и по месту нахождения каждого обособленного подразделения.

Декларацию можно сдать:

- на бумаге — через представителя компании или по почте;

- электронно — через личный кабинет налогоплательщика на сайте налоговой службы или через сервис электронного документооборота.

На бумаге декларацию могут сдать только такие компании:

- со среднесписочной численностью сотрудников за предшествующий год менее 100 человек;

- новые компании, у которых численность сотрудников до 100 человек.

Если вместо обязательной электронной декларации сдать бумажную, можно получить штраф — 200 ₽.

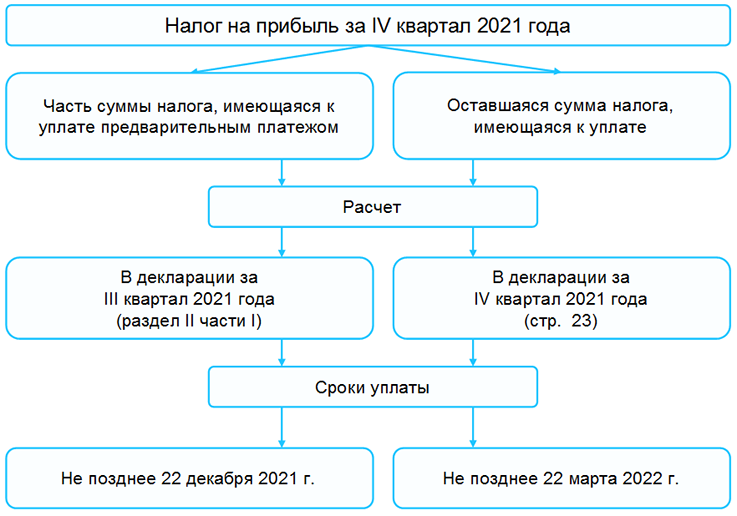

Отчитываться в налоговую инспекцию по налогу на прибыль организации следует ежеквартально. Это нужно сделать до 20-го числа месяца, следующего за прошедшим кварталом. При наличии налога на прибыль к уплате его нужно перечислить в бюджет. За I — III кварталы налог уплачивается без каких-либо нюансов, а именно не позднее 22-го числа месяца, следующего за отчетным кварталом. А вот порядок его уплаты за последний, IV квартал, несколько отличается. Рассмотрим его особенности (ч. 1 п. 2 ст. 185, п. 6, ч. 1 подп. 9.1 ст. 186 НК).

Перечисление налога на прибыль за IV квартал осуществляется поэтапно. Сначала часть налога на прибыль, возможного к уплате за последний квартал текущего года, нужно перечислить в бюджет еще до его окончания, а именно не позднее 22 декабря. Сумму такого платежа определяют в декларации за III квартал исходя из 2/3 рассчитанной в ней и подлежащей к уплате суммы налога на прибыль.

Оставшуюся сумму рассчитывают после окончания налогового периода в годовой декларации с учетом ранее исчисленного авансового платежа (ч. 2 подп. 9.1 ст. 186 НК).

Как уже отмечалось, расчет суммы налога на прибыль, которую необходимо уплатить авансом за IV квартал 2021 года, производится в декларации за III квартал 2021 года. При этом не всегда имеются основания для его расчета и, соответственно, уплаты. Чтобы определить, нужно ли исчислять авансовый платеж по налогу на прибыль, необходимо проанализировать строку 23 раздела I части I декларации. В ней определяется налог на прибыль к уплате за III квартал 2021 года. Если ее значение положительное, то следует определить часть налога, подлежащего уплате авансом за IV квартал, если отрицательное или равно нулю, то рассчитывать данный платеж нет необходимости (сноска <7> к декларации).

Для расчета авансового платежа в части I декларации предусмотрен отдельный раздел II.

Рассмотрим расчет авансового платежа по налогу на прибыль на примерах.

1. По результатам деятельности организации в I полугодии 2021 г. получен убыток (в I и II кварталах)

| Период | Прибыль к налогообложению(строка 14) | Налог на прибыль к уплате (строка 23) |

| 6 месяцев | — 24560 руб. | — |

Ситуация 1. В III квартале 2021 года получена прибыль в размере 10980 руб.

| Период | Прибыль к налогообложению(строка 14) | Налог на прибыль к уплате (строка 23) |

| 6 месяцев | — 24560 руб. | — |

| 9 месяцев | — 13580 руб.

((-24560) + 10980) |

— |

Несмотря на положительные результаты деятельности в III квартале 2021 года, налог на прибыть за данный период не исчисляется, т.к. его расчет производится нарастающим итогом с начала года. Полученная в III квартале прибыль всего лишь уменьшила имеющийся до этого убыток.

В связи с тем, что налог на прибыль к уплате за III квартал 2021 года отсутствует (значение строки 23 раздела I части I декларации равно нулю), авансовый платеж рассчитывать не нужно.

Ситуация 2. В III квартале 2021 года получена прибыль в размере 37060 руб.

| Период | Прибыль к налогообложению(строка 14) | Налог на прибыль к уплате (строка 23) |

| 6 месяцев | — 24560 руб. | — |

| 9 месяцев | 12500 руб.

((-24560) + 37060) |

2250

(12500 х 18%) |

Полученная в III квартале 2021 года прибыль полностью перекрыла убыток за I полугодие 2021 г. и привела к положительным результатам деятельности организации в целом за 9 месяцев.

Так как за III квартал 2021 года имеется налог на прибыль к уплате, в рассматриваемой ситуации следует исчислить авансовый платеж по данному налогу за IV квартал. Его сумма составит 1500 руб. (2250 х 2 / 3).

2. По результатам деятельности организации в I полугодии 2021 г. получена прибыль

Налог на прибыль, исчисленный по предыдущей налоговой декларации — 3990 руб.

| Период | Прибыль к налогообложению

(строка 14) |

Налог на прибыль

(строка 20) |

Налог на прибыль к уплате (строка 23) |

| 6 месяцев | 36400 | 6552

(36400 х 18%) |

2562

(6552 — 3990) |

Ситуация 1. В III квартале 2021 года получена прибыль в размере 5200 руб.

| Период | Прибыль к налогообложению

(строка 14) |

Налог на прибыль

(строка 20) |

Налог на прибыль к уплате (строка 23) |

| 6 месяцев | 36400 | 6552 | 2562 |

| 9 месяцев | 41600

(36400 + 5200) |

7488

(41600 х 18%) |

936

(7488 — 6552) |

При осуществлении деятельности со стабильно положительным результатом организация исчисляет и уплачивает налог на прибыль за I — III отчетные кварталы 2021 года и соответственно авансом за IV квартал.

В рассматриваемой ситуации сумма авансового платежа равна 624 руб. (936 х 2 / 3).

Ситуация 2. В III квартале 2021 года получен убыток в размере 36900 руб.

| Период | Прибыль к налогообложению

(строка 14) |

Налог на прибыль

(строка 20) |

Налог на прибыль к уплате (возврату) (строка 23) |

| 6 месяцев | 36400 | 6552 | 2562 |

| 9 месяцев | — 500

(36400 — 36900) |

— | -6552

(0 — 6552) |

Сумма полученных в III квартале 2021 года убытков привела к отрицательным результатам в целом за 9 месяцев. В связи с этим исчисленный по итогам I полугодия 2021 года налог на прибыль в сумме 6552 руб. подлежит возврату (зачету).

В связи с тем, что за III квартал 2021 года налог на прибыль к уплате отсутствует (отрицательное значение строки 23 раздела I части I декларации), авансовый платеж за IV квартал 2021 года рассчитывать и перечислять в бюджет не нужно.

Ситуация 3. В III квартале 2021 года получен убыток в размере 22100 руб.

| Период | Прибыль к налогообложению

(строка 14) |

Налог на прибыль

(строка 20) |

Налог на прибыль к уплате (возврату) (строка 23) |

| 6 месяцев | 36400 | 6552 | 2562 |

| 9 месяцев | 14300

(36400 — 22100) |

2574

(14300 х 18%) |

-3978

(2574 — 6552) |

Сумма полученных в III квартале 2021 года убытков в размере 22100 руб. уменьшила полученную в I полугодии прибыль. В связи с этим ранее исчисленный налог на прибыль подлежит уменьшению на 3978 руб. (22100 х 18%).

Учитывая, что налог на прибыль к уплате за III квартал 2021 года отсутствует (отрицательное значение строки 23 раздела I части I декларации), авансовый платеж за IV квартал исчислять и уплачивать не следует.

3. Переход с УСН на ОСН

В течении налогового периода организация может утратить право на применение УСН либо отказаться от ее использования по своему усмотрению и перейти на исчисление и уплату налогов в общем порядке. Рассмотрим исчисление авансового платежа по налогу на прибыль такими плательщиками (подп. 6.2 и 6.3 ст. 327 НК).

Ситуация 1. Организация, применяющая УСН, с III квартала 2021 года перешла на ОСН

При наличии в III квартале 2021 года у такой организации прибыли к налогообложению и, соответственно, налога на прибыль к уплате, отраженного по строке 23 разделе I части I декларации, ей необходимо исчислить и в последующем уплатить часть налога на прибыль авансом за IV квартал 2021 года.

Ситуация 2. Организация, применяющая УСН, с IV квартала 2021 года перешла на ОСН

В данной ситуации в III квартале 2021 года организация являлась плательщиком налога при УСН. В связи с этим в общем случае декларация по налогу на прибыль за данный период не представляется. Учитывая, что налог на прибыль за III квартал 2021 года отсутствует, расчет авансового платежа по налогу на прибыль за IV квартал 2021 года не производится.

Вместе с тем следует помнить, что для организаций, применяющих УСН, в отношении отдельных объектов сохраняется общий порядок налогообложения налогом на прибыль. В частности, к ним относятся прибыль от реализации (погашения) ценных бумаг, отчуждения доли (части доли) в уставном фонде организации и др. (ч. 2 подп. 1.1.1 ст. 326 НК).

Таким образом, если у организации, применяющей УСН, в III квартале 2021 года имеются объекты налогообложения налогом на прибыли и, соответственно, налог на прибыль к уплате, отраженный по строке 23 разделе I части I декларации, то ей необходимо исчислить и уплатить авансовый платеж по налогу на прибыль за IV квартал 2021 года.

Рассчитанная сумма части налога, подлежащего перечислению авансом за IV квартал 2021 года может измениться. Это возможно в случаях, когда после сдачи декларации за III квартал 2021 года организация обнаружит ошибку или неполноту сведений в представленных в ней показателях. Если в результате внесения исправления в данную декларацию изменится сумма налога на прибыль к уплате за III квартал 2021 года, то и авансовый платеж также необходимо будет пересчитать (ч. 1 п. 6 ст. 40 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Время чтения: 3 минут (-ы)

Налог на прибыль – это один из самых распространенных налогов. Название говорит само за себя: его размер зависит от вида и размера получаемой организацией прибыли. Сегодня говорим о том, за какую прибыль нужно платить налог и когда это нужно делать.

Прибыль – это разность между доходом и суммой расходов, издержек, вычетов. То есть это те средства, которые остаются у компании после покупки расходных материалов, оплаты аренды, заработной платы и прочего.

Налогу на прибыль посвящена Глава 16 Налогового Кодекса Республики Беларусь.

Как рассчитывается прибыль?

Прибыль может рассчитываться несколькими способами, и зависит это от ее вида:

- Прибыль от основного вида деятельности. Это разница между выручкой от реализации товаров/услуг (не считая налоги и сборы из выручки) и затратами по производству и реализации товаров/услуг;

- Прибыль от продажи основных средств предприятия, нематериальных активов. Например, предприятие по производству шестеренок продает один из своих станков. Здесь считается разница между выручкой от реализации активов, не считая налоги и сборы из выручки, остаточной стоимостью реализованного имущества и затратами на его реализацию;

- Внереализационная прибыль – это прибыль, не связанная с основной деятельностью организации.

Чтобы высчитать налог на прибыль, мы изначально должны верно определить саму прибыль. Для этого из суммы общей выручки в денежном эквиваленте нужно отнять затраты, связанные с определенным видом прибыли.

Что включается в затраты:

- Затраты на производство продукции, работ, услуг или имущественных прав – это стоимости всех ресурсов, используемых в производстве и отраженных в бухгалтерском отчете. Сюда входит зарплата сотрудников, оплата расходных материалов, товаров, аренда помещения и проч.

- Затраты на реализацию готовой продукции, работ, услуг, имущественных прав – это расходы на сбыт готовой продукции или услуги. Сюда входят расходы на гарантийное обслуживание, брак, аренда помещения для реализации, логистика и проч.

- Нормируемые затраты – это расходы на командировки, топливо, электричество и т.д.

Кто должен платить налог на прибыль?

Платят налог на прибыль все организации, вне зависимости от формы собственности. Налог на прибыль не касается физических лиц.

Налог на прибыль исчисляется из валовой прибыли, дивидендов и доходов, приравненных к ним.

Валовая прибыль различается в зависимости от типа организации:

- Для белорусских организаций (за исключением банков) – сумма прибыли от реализации товаров, работ, услуг, имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов.

- Валовая прибыль для банков – сумма прибыли от деятельности банков, осуществляемой в соответствии с законодательством, согласно законодательству.

- Валовая прибыль для иностранных организаций, действующих в РБ через постоянное представительство – доходы, полученные от представительства, минус расходы.

Условия для частичного или полного освобождения от налога на прибыль описаны в Главе 35 и Главе 181 Налогового кодекса. В основном льготы касаются государственных предприятий или организаций, которые поддерживают, развивают государственные предприятия, физкультурные, оздоровительные комплексы, оказывают помощь социально незащищенным слоям населения.

Размер ставки налога на прибыль в Беларуси в 2021 году

Налог на прибыль в 2021 году может составлять от 0% до 25%. Основная ставка налога на прибыль на данный момент составляет 18% – именно столько платит большинство организаций. Но есть ряд исключений. Например:

- 12% от прибыли платят предприятия по производству высокотехнологичных товаров, работ и услуг, включенных в список, утвержденный Президентом. Стоит обратить внимание, что сэкономленная на льготе сумма должна быть расходована на техническое переоснащение.

- 10% от прибыли в бюджет должны отдать производства лазерно-оптической техники, но только при условии, что доля такой продукции составляет не менее половины стоимости объема производства.

- 5% от прибыли платят члены БГУНТА от реализации информационных технологий и услуг по их разработке.

- 25% от прибыли уплачивают страховые компании, МФО и банки.

Сроки подачи декларации и уплаты налога на прибыль в 2021 году

Расчет и уплата суммы налога на прибыль может вестись двумя методами:

- По результатам деятельности за истекший год. При таком подходе декларацию по налогу на прибыль необходимо подать до 22 января следующего года. А сроки уплаты налога на прибыль – не позднее 22 марта.

- На основании размера предполагаемой прибыли в текущем налоговом периоде. Здесь сумма уплаты должна быть не менее 80% от итоговой суммы налога на прибыль по итогам текущего налогового периода. При таком подходе налог оплачивается ежеквартально. Одновременно необходимо подавать уточненную декларацию с фактической прибылью и информацией о доплате за предыдущий период. Сроки оплаты – 22 число последнего месяца квартала в текущем периоде. 22 марта – оплата по уточненным итогам года.

Налог на прибыль в 2021 году изменился не сильно. Основные изменения для белорусских организаций можно найти здесь. Изменения в части уплаты налога на прибыль для иностранных организаций есть здесь.

Народная мудрость гласит, что своевременная уплата налогов обеспечивает крепкий здоровый сон. Учитывайте все правила и платите налоги вовремя. Высокой вам прибыли!

Читайте нас в Telegram первыми узнавайте о новых статьях!

Содержание страницы

- Понятие налога на прибыль

- Плательщики налога

- Объект налогообложения

- Расчет налога

- Особые условия расчёта налога для отдельных видов деятельности

- Налоговый период. Отчетный период

- Порядок исчисления налога и авансовых платежей

- Перенос убытков на будущее

- Налоговая декларация

- Сроки уплаты налога и авансовых платежей

- Налоговый учет

- Особенности регионального законодательства

Понятие налога на прибыль

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Плательщики налога

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

- Налогоплательщики, зарегистрированные на территории Курильских островов

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы |

п. 1 ст. 247 НК РФ |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства |

п. 2 ст. 247 НК РФ |

| Иные иностранные организации | Доходы, полученные в РФ |

п. 3 ст. 247 НК РФ |

Объект налогообложения

Доходы. Классификация доходов.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении

прибыли все доходы учитываются без НДС и акцизов.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Некоторые доходы освобождены от налогообложения. Их перечень предусмотрен ст. 251 НК РФ.

Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых доходов, не учитываемых при налогообложении.

- в виде имущества, имущественных прав, которые получены в форме залога или задатка;

- в виде взносов в уставный капитал организации;

- в виде имущества или средств, которое получено по договорам кредита или займа; При этом не включается в доход выгода от экономии на процентах по договору беспроцентного займа либо займа, процентная ставка по которому ниже ставки рефинансирования

Банка России; - в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- других доходов, предусмотренных ст. 251 НК РФ.

Перечень льготируемых доходов является закрытым и не подлежит расширительному толкованию. Поэтому все иные доходы, которые не указаны в этом перечне, нужно учесть для уплаты налога на прибыль.

Расходы. Группировка расходов

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.), и на

внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды,

взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

- Материальные расходы (пп.1 и 4

п.1 ст. 254 НК РФ) - Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256-259 НК

РФ - Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255

НК РФ)

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций

только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные организацией доходы. Этот перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем расходы, ни

при каких обстоятельствах не могут уменьшать доходы организации.

Расчет налога

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными

методами. (ст. 271-273 НК РФ)

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической

оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

- доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав;

- если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) — по доходам в виде безвозмездно полученного имущества (работ, услуг) и по иным аналогичным доходам;

- дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика — по доходам в виде дивидендов от долевого участия в деятельности других организаций; в виде безвозмездно полученных денежных средств и по иным аналогичным

доходам.

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты

расходов.

Порядок определения доходов и расходов

- датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных

прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод, как для доходов, так и для расходов.

Нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг)

этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

Порядок расчета налога

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер

налога=Ставка

налога*

Налоговая

база

Расчет налоговой базы должен содержать (cт. 315 НК РФ):

- Период, за который определяется налоговая база

- Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

- Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации

- Прибыль (убыток) от реализации

- Сумма внереализационных доходов

- Прибыль (убыток) от внереализационных операций

- Итого налоговая база за отчетный (налоговый) период

- Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% в федеральный бюджет (3% в 2017 — 2024 годах); 0% для отдельных категорий налогоплательщиков, перечень которых приведен ниже.

18% в бюджет субъекта РФ (17 % в 2017 — 2024 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до

13,5% (12,5 % в 2017 — 2024 годах).

Ставка может быть еще ниже:

- для резидентов (участников) особых экономических зон и свободных экономических зон (п. 1, п. 1.7 ст. 284 НК РФ);

- для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ);

- для организаций, получивших статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ,

ст. 284.4 НК РФ).

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

30%

Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ).

20% — в федеральный бюджет

- Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, полученная:

— организациями, владеющими лицензиями на пользование участком недр, на котором расположено данное месторождение или предполагается осуществлять поиск, оценку и (или) разведку такого месторождения;

— операторами такого месторождения (п.1.4, п.6 ст.284 НК РФ); - Прибыль контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284 НК РФ);

- Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ).

15%

- Доходы в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

- Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме (пп.3 п.3 ст.284 НК РФ).

13%

- Доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

- Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками (пп.2 п.3 ст.284 НК РФ).

10%

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок

(

пп.2 п.2 ст.284 НК РФ)

9%

Доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

0% в федеральный бюджет и бюджеты субъектов Российской Федерации

- по доходам сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, отвечающих требованиям статьи 346.2 НК РФ, от деятельности, связанной

с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции (п. 1.3 ст.284 НК РФ); - в отношении прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения (п.5 ст.284 НК РФ);

- в отношении прибыли, организаций, осуществляющих медицинскую и (или) образовательную деятельность (п.1.1 ст.284, ст. 284.1 НК РФ);

- в отношении прибыли участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль (п.5.1 ст.284 НК РФ);

- в отношении прибыли организаций, осуществляющих социальное обслуживание граждан (п. 1.9 ст. 284 НК РФ).

0% в федеральный бюджет

- по доходам в виде процентов по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ);

- по доходам в виде дивидендов, полученных российскими организациями, непрерывно владеющими в течение 365 дней не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации

(пп.1 п.3 ст.284 НК РФ); - по доходам от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций (п. 4.1 ст.284 и ст. 284.2 НК РФ);

- в отношении прибыли организаций – резидентов технико-внедренческой особой экономической зоны, а также организаций – резидентов туристско-рекреационных особых экономических зон, объединённых решением Правительства Российской Федерации

в кластер (п.1.2 ст.284 НК РФ); - в отношении прибыли организаций – участников региональных инвестиционных проектов (п. 1.5 и 1.5-1 ст. 284 НК РФ);

- в отношении прибыли организаций – участников свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ);

- в отношении прибыли организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской

Федерации» (п.1.8 ст. 284 НК РФ); - в отношении прибыли организаций, получивших статус резидента свободного порта Владивостока (п. 1.8 ст. 284 НК РФ);

- в отношении прибыли организаций-участников особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- в отношении прибыли организаций-резидентов особой экономической зоны в Калининградской области (п. 6 ст. 288 НК РФ).

Особые условия расчёта налога для отдельных видов деятельности

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

- Банки (cт. 290, 291, 292 НК РФ)

- Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

- Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

- Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

- Клиринговые организации (cт. 299.1, 299.2 НК РФ)

- Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 — 305 и 326 -327 НК РФ)

-

Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, 278 и

332 НК РФ) - Особенности налогообложения иностранных организаций ( ст. 307-310 НК РФ)

Налоговый период. Отчетный период

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ)

По налогу на прибыль организаций налоговым периодом признается календарный год.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок исчисления налога и авансовых платежей

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт. 286 НК РФ)

- Авансовые платежи по итогам отчетного периода (квартальные) уплачиваются не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом.

- Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено настоящей статьей.

- Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

- Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за налоговым периодом.

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (п.2 ст.286 НК РФ)

Организации, которые уплачивают авансовые платежи только поквартально (4 раза в год) указаны в пункте 3 статьи 286 НК РФ

Порядок расчета ежеквартальных авансовых платежей

Сумма квартального авансового платежа, которую организация должна уплатить в бюджет за отчетный период, например, по итогам полугодия:

АК

к доплате=АК

отчетный—

АК

предыдущий

| где: | |

|---|---|

| АК к доплате | — это сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода |

| АК отчетный | — это сумма квартального авансового платежа, исчисленного по итогам отчетного периода |

| АК предыдущий | — это сумма квартального авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде) |

Например: Налоговая база за полугодие составила 85 000 руб. Согласно первой формуле рассчитаем размер налога = 85 000 x 20% = 17 000 руб.

В первом квартале сумма исчисленного налога составила 15 000 тыс. руб.

Следовательно, согласно второй формуле рассчитаем итоговый квартальный аванс, подлежащий к уплате по итогам полугодия

17 000 – 15 000 = 2 000 руб.

Порядок расчета ежемесячных авансовых платежей

Платежи по налогу на прибыль в течение отчетных периодов налогоплательщики производят авансом — равномерными платежами каждый месяц. Суммы таких ежемесячных авансовых платежей, которые должны быть уплачены в следующем отчетном периоде рассчитываются

налогоплательщиком исходя из суммы авансового платежа, исчисленной за предыдущий отчетный период.

Пример 1, из декларации за 1 квартал:

Сумма ежемесячных авансовых платежей во втором квартале равна налогу от прибыли, полученной в первом квартале

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь.

Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130, 140 — Федеральный бюджет, 220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации по налогу на прибыль (п. 5.11. Раздела V. Порядка

заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации приказа от 22 марта 2012 г. N ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на

прибыль организаций, порядка её заполнения».

Пример 2, из декларации за полугодие:

Авансовый платеж по итогам полугодия равен сумме исчисленного налога на прибыль, полученного за полугодие, за минусом суммы исчисленного налога на прибыль за первый квартал.

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых платежей за июль, август и сентябрь. Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130, 140 — Федеральный бюджет,

220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации по налогу на прибыль (п. 5.11. Раздела V. Порядка заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации приказа от 22 марта 2012 г. N ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка её заполнения».

Пример 3 из декларации за девять месяцев:

Величина платежа по итогам девяти месяцев, равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за полугодие

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых платежей за октябрь, ноябрь и декабрь.

Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130, 140 — Федеральный бюджет, 220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации по налогу на прибыль (п. 5.11. Раздела V. Порядка заполнения

Листа 02 «Расчет налога на прибыль организаций» Декларации приказа от 22 марта 2012 г. N ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций,

порядка её заполнения».

Если при расчете ежемесячных авансовых платежей разница отрицательна или равна нулю, то ежемесячные авансовые платежи не уплачиваются.

Ежемесячные авансовые платежи на I квартал года равны ежемесячным авансовым платежам, рассчитанным на IV квартал предыдущего налогового периода, которые в свою очередь определяются по итогам девяти месяцев.

Вновь созданные организации уплачивают не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их государственной регистрации. Затем налогоплательщик должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 млн. рублей в месяц или 15 млн. рублей в квартал, компания может продолжать уплачивать только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на уплату ежемесячных авансовых платежей.

Определение ежемесячных авансовых платежей исходя из фактической прибыли

Данный способ организация может применять добровольно. (п.2 ст. 286 НК РФ)

Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года.

- Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе.

- Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь.

- Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль.

- И так далее вплоть до декабря.

Организации, исчисляющие ежемесячные авансовые платежи исходя из фактической прибыли, представляют налоговые декларации по налогу на прибыль 12 раз в год.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.(cт. 283 НК РФ)

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий статьи 283 НК РФ перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 | 0 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Налоговая декларация

Налоговая декларация предоставляется (cт. 289 НК РФ) :

- Не позднее 25 дней со дня окончания соответствующего отчетного периода

- Не позднее 25 марта года, следующего за истекшим налоговым периодом

Декларацию необходимо представлять в налоговую инспекцию:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации.

Сроки уплаты налога и авансовых платежей

| Наименования платежей | Сроки уплаты |

|---|---|

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

Авансовые платежи по итогам отчетного периода:

|

|

| Ежемесячные авансовые платежи подлежащие уплате в течение квартала | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | Не позднее 28-го числа месяца, следующего за соответствующим месяцем |

Налоговый учет

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера)

- аналитические регистры налогового учета

- расчет налоговой базы

Аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

Особенности регионального законодательства

Информация ниже зависит от вашего региона (02 Республика Башкортостан)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

В Республике Башкортостан действует Закон Республики Башкортостан от 31.10.2011 № 454 «Об установлении пониженной налоговой ставки налога на прибыль организаций».

Согласно закону налоговая ставка налога на прибыль организаций, подлежащего зачислению в бюджет Республики Башкортостан, устанавливается в размере 13,5 процента для организаций, состоящих на налоговом учете на территории Республики Башкортостан, заключивших с Правительством Республики Башкортостан инвестиционное соглашение об условиях реализации приоритетного инвестиционного проекта и осуществивших капитальные вложения в объекты основных средств производственного назначения (приобретение основных средств (за исключением приобретения основных средств по договору лизинга), не бывших ранее в эксплуатации, новое строительство (в том числе хозяйственным способом), используемые исключительно для производства товаров, выполнения работ, оказания услуг на территории Республики Башкортостан, предназначенных для реализации третьим лицам в целях извлечения прибыли.

| Условия применения пониженной ставки | Ставка налога |

|---|---|

|

Пониженная налоговая ставка инвестором применяется в зависимости от суммарного объема капитальных вложений, фактически осуществленных в приоритетный инвестиционный проект в течение первых трех лет его реализации по данным бухгалтерского учета, в течение следующего количества налоговых периодов, начиная с момента возникновения права на ее применение: от 100 млн. рублей до 300 млн. рублей включительно — на 1 налоговый период; свыше 300 млн. рублей до 700 млн. рублей включительно — на 2 налоговых периода; свыше 700 млн. рублей до 1500 млн. рублей включительно — на 3 налоговых периода; свыше 1500 млн. рублей до 2000 млн. рублей включительно — на 4 налоговых периода; свыше 2000 млн. рублей до 5000 млн. рублей включительно — на 5 налоговых периодов; свыше 5000 млн. рублей — на 10 налоговых периодов |

13,5 % |

Документы

Об утверждении формы налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов, порядка её заполнения, а также формата представления в электронной форме

02.11.2023

О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» и приложения к нему, XSD-схема к формату, а также форма налоговой декларации по налогу на прибыль организаций с учетом внесенных изменений

16.11.2021

О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»

16.10.2020

Все документы по теме

Оформив подписку, Вы сможете получать новости по теме “Налог на прибыль организаций” на следующий адрес электронной почты:

Поле заполнено некорректно

Важное в статье:

– льготы по налогу на прибыль в 2021 г.;

– ставки по налогу на прибыль в 2021 г.;

– сроки сдачи отчетности по налогу на прибыль;

– затраты по налогу на прибыль;

– объекты налогообложения;

– плательщики налога на прибыль.

Справочно: налог на прибыль – это сумма денежных средств, которую уплачивают организации в республиканский бюджет со своей прибыли.

Льготы, ставки, сроки представления отчетности

Льготы по налогу на прибыль в 2021 году

На льготы по налогу на прибыль могут претендовать не все организации, а отдельные категории плательщиков. Порядок предоставления льгот регламентируется Налоговым кодексом Республики Беларусь (далее – НК), другими актами налогового законодательства, международными договорами Республики Беларусь.

Налоговые льготы применяются в виде:

– освобождения от налога;

– дополнительных по отношению к учитываемым при определении (исчислении) налоговой базы для всех плательщиков налоговых вычетов и (или) скидок, уменьшающих налоговую базу либо сумму налога;

– пониженных ставок по сравнению с общеустановленными;

– возмещения суммы уплаченного налога;

– в другом виде, установленном Президентом Республики Беларусь.

Отметим, что воспользоваться льготами организации вправе с момента возникновения правовых оснований для их применения и в течение всего срока действия указанных оснований. При этом плательщик решает сам, будет он использовать льготу или нет.

Ставки по налогу на прибыль в 2021 году

Размер применяемой ставки налога на прибыль зависит от вида деятельности, которую осуществляет организация. Информация о видах деятельности и о соответствующей им ставке налога на прибыль размещена в таблице.

|

Налоговая база |

Налоговая ставка |

|

1. Прибыль организаций, если иное не установлено ст. 184 НК и (или) Президентом Республики Беларусь |

18 % |

|

2. Прибыль научно-технологических парков, центров трансфера технологий и резидентов научно-технологических парков (за исключением налога на прибыль, исчисляемого, удерживаемого и перечисляемого при исполнении обязанностей налогового агента) |

10 % |

|

3. Прибыль организаций, полученная от реализации товаров собственного производства, включенных в перечень высокотехнологичных товаров |

5% |

|

4. Прибыль банков и страховые организации |

25 % |

|

5. Прибыль коммерческих микрофинансовых организаций, включенных в реестр микрофинансовых организаций, полученная от микрофинансовой деятельности |

30 % |

|

6. Прибыль по дивидендам, указанным в п. 1 ст. 167 и подп. 3.1 п. 3 ст. 174 НК, а также по доходам учредителей (участников, акционеров) в виде курсовых разниц, возникающих при переоценке дебиторской задолженности по расчетам с иностранными организациями по причитающимся от них дивидендам |

12, 6, 0 % |

|

7. Прибыль, полученная форекс-компанией, Национальным форекс-центром от деятельности по совершению операций с беспоставочными внебиржевыми финансовыми инструментами |

25 % |

|

8. Прибыль операторов сотовой подвижной электросвязи, а также назначенного в соответствии с законодательством оператора по обязательному оказанию универсальных услуг электросвязи на территории Республики Беларусь |

30 % |

Налог на прибыль-2021: сроки сдачи отчетности

Срок представления декларации по налогу на прибыль от валовой прибыли:

– за I–III кварталы 2021 г. – не позднее 20-го числа месяца, следующего за кварталом (20 апреля, 20 июля, 20 октября);

– за IV квартал 2021 г. – не позднее 20 марта 2022 г.

Срок представления декларации по дивидендам за месяц, в котором они начислены, – не позднее 20-го числа месяца, следующего за месяцем начисления дивидендов.

Некоторые плательщики представляют декларации в особом порядке. Так, для Государственного объединения «Белорусская железная дорога» срок представления декларации устанавливается Президентом Республики Беларусь. А в срок не позднее 20 марта года, следующего за истекшим налоговым периодом, декларации по налогу на прибыль представляют следующие организации:

– бюджетные организации;

– общественные и религиозные организации (объединения);

– республиканские государственно-общественные объединения;

– иные некоммерческие организации (за исключением потребительских обществ и их союзов, которые являются субъектами торговли);

– Департамент охраны МВД и его подразделения, а также организации, находящиеся в его ведении;

– иностранные организации, открывшие представительство.

При прекращении деятельности организации в результате ликвидации, реорганизации, при ликвидации филиалов, представительств и иных обособленных подразделений, при прекращении иностранной организацией деятельности на территории Республики Беларусь через постоянное представительство определены в ст. 44, 45 НК.

Затраты по налогу на прибыль