До 2015 года объявить себя банкротом могли только юридические лица, однако согласно принятому ФЗ о банкротстве физических лиц РФ, теперь освободиться от кредитных обязательств подобным образом могут и физические лица. Для этого нужно подать соответствующие документы на рассмотрение арбитражного суда или обратиться в МФЦ (внесудебный порядок). Упрощенная схема подачи документов в МФЦ стала возможной после 1 сентября 2020 года. С этой даты действует ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части внесудебного банкротства гражданина».

Бесплатная консультация

Банкротство физических лиц в 2023 году — условия

Чтобы быть признанным банкротом, человек должен иметь задолженность перед банком, организацией или третьим лицом. До 1 сентября 2020 года банкротом мог считаться гражданин:

- если долг составляет как минимум 500 тысяч рублей;

- нет возможности вернуть средства на протяжении как минимум 3 месяцев.

С 1 сентября возможно объявление банкротства и при более скромных суммах долга – от 50 до 500 тысяч рублей.

В любом случае лицо может быть признано неплатежеспособным, если после оплаты всех долгов на руках остается сумма, не достигающая прожиточного минимума. Жить на такую сумму невозможно, но и просто не давать о себе знать кредиторам – не лучшая идея. Единственный возможный вариант разобраться с ситуацией – официальное признание себя банкротом.

Обязательное условие для признания банкротства физлиц – быть гражданином России. Кроме того, вы должны доказать, что существуют обстоятельства, препятствующие выплате долговых обязательств. Это может быть сокращение на работе или травма, не позволяющая дальше выполнять свои рабочие обязанности. Выполняться должны и следующие условия:

- вы являетесь добросовестным заемщиком и предпринимали попытки самостоятельно разобраться с кредиторами (можно предоставить переписку с банком);

- вы не скрываете свои доходы или имущество. Иначе суд откажет в объявлении банкротства.

- вы работаете или ищете работу (обязательно быть на учете официальной биржи вакансий).

Поскольку для ликвидации задолженностей в случае признания вас банкротом будет распродано имущество, нужно взвесить все за и против такого шага.

Процедура банкротства физического лица — пошаговая инструкция для должников, превысивших 500 тысяч рублей

Если вы все-таки решили, что единственный возможный вариант в вашей ситуации – признание банкротства, то необходимо предпринимать решительные шаги.

Если сумма долга больше 500 тысяч рублей, то последовательность действий следующая:

- Собрать необходимые документы. Для подачи заявления потребуются:

- личные документы (брачные свидетельства, документы о рождении детей, опеке и т.д.);

- копии СНИЛС, ИНН, выписка по лицевому счету;

- перечь имущества с подтверждением права владения;

- справка о доходах и выписки со счетов;

- выписка из реестра при наличии акций;

- кредитные договоры, по которым накопились задолженности с указанием сумм и нахождения кредиторов.;

- опись имущества;

- медицинские документы, подтверждающие опекунство, наличие травмы, проведение операций.

- Подготовить письменное описание ситуации, приведшей к банкротству (прикладывается к заявлению).

- Подать заявление и документы в суд лично, почтой или онлайн.

После подачи заявления ни один кредитор не будет иметь права взыскивать с вас средства. Вы также не будете иметь права погашать задолженности. У суда будет максимум 7 месяцев на проверку предоставленной информации и вынесение решения.

Судебный орган может предложить реструктурировать задолженность. График процедуры предлагает должник или займодатель, он не может длиться более 3 лет. Основное значение при этом имеет доход должника. За вычетом средств для обеспечения жизни, деньги должника будут направлены на ликвидацию долга таким образом, чтобы уложиться в трехлетний срок и не оставить физическое лицо без средств к существованию.

Бесплатная консультация

Единожды требуется оплатить услуги финансового управляющего – 25 000 р. При необходимости получить рассрочку, соответствующее заявление нужно подать в суд.

После решения банка о признании банкротства физического лица, назначают оценку имущества. Если заемщик и кредитор с ней не согласны, они могут оспорить решение. Финансовый управляющий организует проведение торгов. Продана может быть:

- недвижимость;

- транспорт;

- бытовая техника;

- драгоценности.

Имущество стоимостью более 100 тыс. р. продается на открытых торгах, о которых уведомляются все кредиторы. Вырученная сумма будет использована для оплаты долга.

Заявление на банкротство

После того как подготовительные шаги были выполнены (сюда относится сбор необходимых документов и оплата обязательных судебных платежей), то можно обращаться в Арбитражный суд для подачи заявления вместе с необходимыми документами. Оно заполняется в свободной форме, однако должно содержать в себе ключевые сведения (причины возникновения задолженности, ее размер и срок неисполнения). Если требуется рассрочка для уплаты вознаграждения управляющему, дополнительно подается соответствующее ходатайство.

Таким образом, мы ответили на вопрос, как подать документы на банкротство физического лица. Еще раз подчеркнем, что каждая ситуация индивидуально, поэтому необходимо быть готовым к тому, что потребуется собрать какие-либо дополнительные сведения. Также отметим, что перед тем, как обращаться в суд для получения статуса банкрота, ознакомьтесь с действующими законодательными актами и убедитесь, что ваша ситуация соответствует выставленным условиям для признания банкротства.

Документы для банкротства физического лица

Полный перечень документов, которые должны войти в пакет, прикладываемый к подаваемому заявлению, определяется в каждой конкретной ситуации в зависимости от имеющихся особенностей. Однако есть базовый набор, на который стоит ориентироваться в данной ситуации. В соответствии с ним в список документов, которые необходимы при подаче заявления о банкротстве, входят следующие:

- документально оформленное подтверждение того, что у гражданина имеются непогашенные финансовые обязательства в виде кредитов, займов и любых других ссуд, с указанием суммы образовавшейся задолженности (всю эту информацию можно запросить у кредиторов);

- решение судов – при наличии просуженных долгов;

- документы, в которых указываются доходы, полученные гражданином за последние три года (здесь во внимание принимается не только заработная плата, но и пенсия, социальные пособия, дивиденды и проценты по вкладам при их наличии);

- справка из банка обо всех открытых счетах, в которой должна быть указана информация не только об остатке денежных средств, но и об их движении по счетам в течение времени;

- сведения о движении денежных средств по счетам в электронных платежных системах при их наличии;

- документы, которые содержат сведения о движимом и недвижимом имуществе, которое находится в собственности должника (сюда относятся даже доли в уставном капитале и ценные бумаги при их наличии);

- заключаемые должником договора, объектом которых выступает имущество стоимостью более трехсот тысяч рублей (подтверждающие факты дарения, купли-продажи или переуступки права требования);

- личные документы, удостоверяющие личность гражданина, среди которых паспорт, свидетельство ИНН, свидетельство страхования;

- документы, подтверждающие семейный статус гражданина (свидетельства о рождении детей, свидетельство о заключении брака или о разводе, брачное соглашение и прочие);

- документы, содержащие информацию о совершаемых налоговых выплатах (выписка по лицевому счету, открытому в Пенсионном фонде);

- справка из налоговой инспекции, в которой содержится информация о том, имеет ли гражданин статус индивидуального предпринимателя (обратите внимание, что срок ее действия составляет всего пять дней).

Процедура банкротства физического лица — пошаговая инструкция для должников, с суммой долга от 50 до 500 тысяч рублей

Запустить процедуру банкротства в этом случае можно только тогда, когда закончено исполнительное производство. Что это значит?

- Банк или МФО обратились в суд для взыскания долга.

- Судебные приставы отчитались, что долг взыскать невозможно. То есть у гражданина нет необходимого имущества для компенсации финансового ущерба. Завершить производство по судебному исполнению достаточно сложно, процесс может затянуться надолго.

Если все-таки такая ситуация сложилась, то можно начинать процедуру банкротства:

- Подать заявление в МФЦ (не важно, по месту регистрации или нет).

- Подождать окончание проверки МФЦ (на самом ли деле исполнительное производство закончилось).

В итоге будет размещена информация о банкротстве в Едином федеральном реестре сведений о банкротстве.

Бесплатная консультация

Оспаривание сделок при банкротстве физического лица

Законодательство РФ подразумевает, что некоторые сделки действительно могут быть признаны недействительными. Конкретно об этом говорят подробнее пункты закона «О несостоятельности», а также постановления, призванные дополнить, расширить разъяснение данного акта.

Существует два типа сделок, которые суд может посчитать недействительными и вынести по ним соответствующее решение.

Первый тип – «предпочтительные» – сделки, которые были заключены с некоторым количеством кредиторов (1 и более). Так, если в конечном итоге были ущемлены финансовые интересы и не удовлетворены претензии других организаций, которые также являются кредиторами данного должника, есть основания подозревать предпочтение интересов какого-либо из кредиторов по отношению к другим. В контексте первого типа сделок принято рассматривать соглашения, которые были подписаны не ранее, чем за полгода до начала процедуры банкротства.

Второй тип – «подозрительные» – сделки, которые были заключены с заведомо предусмотренным неравным встречным вознаграждением. В указанном случае разрешено оспаривать сделки, заключенные за срок не меньший, чем 12 месяцев до старта процедуры банкротства, и через 12 месяцев после. Ко второму типу также принято относить сделки, которые были заключены с явным намерением причинения вреда в отношении кредиторов. Оспариваться подобные сделки могут в случае, если они заключены не ранее, чем за 36 месяцев до старта процедуры банкротства.

Обычно, для избегания негативных последствий грядущего банкротства, должник может заранее начать избавляться от имущества, которое будет подлежать конкурсному производству. Делается это посредством:

- договора купли-продажи;

- передачи имущества якобы в дар;

- по договору заставы.

Подобные сделки при процедуре банкротства в обязательном порядке согласуются с управляющим.

Как происходит оспаривание сделок при банкротстве в судебной практике?

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

- Кредиторы обращаются к арбитражному управляющему или вынести свое решение на совете кредиторов, чтобы впоследствии управляющий мог инициировать делопроизводство по данному вопросу.

- Если совет кредиторов отказывается от подачи заявления в суд, кредитор имеет право подать его самостоятельно.

- Если совет кредиторов согласен на подачу заявления, то управляющий обращается в Арбитражный суд.

- Суд запускает делопроизводство.

- Суд рассматривает пакет прилагаемых к заявлению документов.

- На основании данного рассмотрения суд принимает решение: сделка либо отменяется, либо суд дает отказ в реализации данной процедуры.

Последствия банкротства физических лиц

Информация о банкротстве физических лиц находится в открытом доступе. Сведения о признании должника банкротом публикуются в официальных источниках, где можно получить подробную информацию о любом банкроте. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие.

Делать выбор о том, начинать или нет процедуру банкротства только вам. Однако иногда выбора у должника просто не остается. Последствия для всех одинаковы, но отзывы об этом у всех разные. Так, после признания банкротом физическое лицо, согласно фз о банкротстве физических лиц:

- в течение 5 лет не сможет занимать руководящие должности;

- процедура признания банкротом не сможет быть проведена в ближайшие 5 лет повторно, внесудебное банкротство – 10 лет;

- кредиторы должны быть уведомлены о новой процедуре банкротства.

- всем имуществом гражданина с этого момента распоряжается его управляющий, который может его использовать в счет погашения долгов через специальную процедуру его продажи;

- сам гражданин лишается права проводить любые сделки со своим имуществом;

- если у гражданина акции или доли компаний, то ими также с этого момента распоряжается управляющий;

- все банковские карты в течение 1 дня после решения суда должны быть переданы управляющему;

- запрещается открывать или закрывать свои банковские счета, это право также переходит к финансовому управляющему;

- если самому гражданину кто-то должен, то управляющий подает в суд на взыскание всех данных долгов.

Банкротство физических лиц не сказывается на жизни, кредитной истории родственников должника. Разве что ввиду совместного владения имуществом при процедуре банкротства будут затронуты интересы супругов. Например, при банкротстве мужа, имуществом которым владеет жена, может подлежать списанию.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет, например, состоялось дарение недвижимого имущества.

Бесплатная консультация

Упрощенная процедура банкротства физического лица

В общем случае, упрощенная процедура – сжатый, сокращенный процесс утверждения статуса экономического субъекта как «экономически несостоятельный».

Процесс сокращается, за счет уменьшенного количества активных действий в ходе решения вопроса банкротства, также значительное влияние оказывается тем фактом, что субъекты, подпадающие под данную категорию, как правило, не являются активными участниками рынка, они не имеют ни доходов, ни расходов.

Данный алгоритм делопроизводства используется фактически тогда, когда денежного выражения стоимости ценностей юрлица или физлица не хватает даже для компенсации издержек самого делопроизводства.

Основными этапами процедуры выступают следующие:

- о ликвидации принято решение в добровольном порядке;

- назначается ликвидатор;

- ведомости о ликвидации вносятся реестр;

- происходит информирование всех заинтересованных лиц (в т.ч. кредиторов);

- составляется баланс на момент ликвидации;

- расчет общей суммы долга;

- если задолженность выше денежного выражения обязательств, подается официальный запрос в суд о банкротстве;

- принимается судебное постановление о банкротстве;

- открывается конкурсное производство;

- назначается управляющий, который размещает объявление о том, что лицо – банкрот;

- имущество должника проходит оценку, проводятся открытые торги по его реализации.

Особенности, преимущества и недостатки упрощенной процедуры

Помимо изложенных выше, у процедуры есть некоторые особенности, о которых следует упомянуть. При упрощенной процедуре банкротства физического лица или юрлица исключаются обычные для подобного процесса процедуры (наблюдения, санации, внеш. управления).

Так, плюсом является то, что мы избавляемся от операций, занимающих наибольшее количество времени. С другой стороны, минус в данной ситуации – должник не имеет возможности вернуть платежеспособность, как в случае с обычной процедурой.

Упрощенная схема выступает, своего рода, добровольной ликвидацией, поэтому вся процедура начинается с конкурсного производства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. Для физлиц в России такая возможность появилась несколько лет назад, а с ноября 2023 года она стала ещё и доступнее. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или ФНС.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда можно объявить себя банкротом?

Процедуру банкротства можно пройти, если доход не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- при сумме такого долга более 500 000 рублей физическое лицо обязано объявить себя банкротом;

- при сумме долга менее 500 000 рублей — решение может быть принято добровольно.

С ноября 2023 года расширился круг лиц, имеющих право на упрощённую процедуру банкротства. Снизился минимальный и вырос максимальный размер долга, при котором гражданин может обратиться в МФЦ с заявлением.

С чего начать процедуру банкротства физического лица?

В 2023 году пройти процедуру банкротства можно одним из этих способов:

- стандартным — через арбитражный суд;

- упрощённым — через МФЦ.

Упрощённая процедура банкротства

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается гражданам, сумма долга которых составляет от 25 000 до 1 млн рублей. При этом они должны соответствовать одному из следующих критериев:

- Не сумели полностью или частично погасить долг по исполнительному листу, выданному не позднее чем за семь лет до даты обращения с заявлением о признании банкротом.

- Пенсионеры, у которых единственный источник дохода — пенсия, а также нет имущества для взыскания. При этом исполнительное производство о взыскании задолженности длится уже год, но долг так и не был погашен.

- Женщины, которые получают детские пособия и не имеют никакого имущества для списания в счёт долга. Кроме того, прошёл год с момента выдачи исполнительного листа о взыскании долга, но он так и не был исполнен.

- Граждане, у которых нет имущества для погашения долга, и исполнительное производство прекращено в связи с этим.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- составить перечень кредиторов и долгов;

- написать заявление о признании себя банкротом;

- подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН, свидетельство о временной регистрации (при наличии), справку о получении пенсии или детских пособий (если выплаты назначены).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель с нотариальной доверенностью. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать в обычном порядке.

Стандартная процедура банкротства

Заявление в суд подаётся в свободной форме. В шапке должны быть: наименование суда, паспортные данные должника, адрес и телефон. Также необходимо указать, каким кредиторам и сколько денег вы должны, приложить документы, подтверждающие задолженность. Составьте опись имущества и банковских счетов и объясните, какие причины привели к финансовым проблемам.

Выберите и укажите саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Заявление можно отнести в суд лично или направить по почте заказным письмом с описью вложений.

Что происходит дальше?

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс может длиться от 15 дней до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Далее возможен один из трёх путей развития ситуации:

-

Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.

Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет.

Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

-

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязан исправно платить согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве, должнику запрещено распоряжаться своим имуществом и счетами, а при наличии судебного запрета — выезжать за границу;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое оглашение или прошёл реструктуризацию.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Сколько стоит банкротство?

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина — 300 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 25 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — 264,17 рубля за один квадратный сантиметр текста (ориентировочно на публикации может уйти более 7 000 рублей);

- почтовые издержки;

- оплата размещения сведений о процессе банкротства на сайте ЕФРСБ — 451,25 рублей за каждую публикацию.

Итого: минимальная стоимость стандартной процедуры банкротства — более 40 000 рублей, пройти упрощённую процедуру можно бесплатно.

Зачастую причиной денежных затруднений становится неспособность выполнять обязательства по займам. Чтобы облегчить финансовую нагрузку, кредит можно рефинансировать — привлечь средства в другом банке по более выгодным условиям. Если вы ИП и финансовые проблемы связаны с бизнесом, то, возможно, удержаться на плаву поможет господдержка. Подробнее о том, какая господдержка сейчас доступна малому бизнесу, мы рассказывали здесь.

Законно списать задолженность можно только через процедуру банкротства. Такая возможность для населения появилась в 2015 году и регулируется Законом № 127-ФЗ «О несостоятельности (банкротстве)». В зависимости от суммы долга действовать можно через МФЦ или суд. Расскажем подробнее, что такое банкротство физических лиц, как стать банкротом при разорении и сколько это стоит.

Что такое банкротство физических лиц

Что это – банкротство? Это процедура, в результате которой частное лицо признаётся неплатёжеспособным и получает право на списание долгов по кредитам, микрозаймам, налогам, а также другим финансовым обязательствам, кроме:

- алиментов;

- возмещения ущерба жизни и здоровью.

Что такое процедура банкротства:

- человек накапливает долги и не может по ним расплатиться;

- он может подавать заявление в суд или МФЦ о том, что хочет стать банкротом;

- затем его дело рассматривается, решается, как поступить с долгами – небольшие могут просто списать, крупные обычно погашают после реализации имущества должника, в некоторых случаях происходит перерасчёт платежей так, чтобы они были посильными для человека (реструктуризация).

Банкротство физ. лица действует с 2015 года, но до 2020 года дела рассматривали только в судах, а затем разрешили упрощённый вариант – через МФЦ. Инициировать его могут не только должники, но и сами кредиторы. Неплатёжеспособными могут стать те, у кого после выплаты задолженности остаётся сумма ниже прожиточного минимума.

Закон № 127-ФЗ распространяется на граждан России – иностранцы могут признавать себя банкротами только в своей стране.

Когда можно объявить себя банкротом

Объявить себя банкротом только потому, что в этом месяце не получилось внести платёж по кредиту, нельзя. Банкротство физических лиц – это обязательное соблюдение следующих условий:

- Заёмщик официально трудоустроен или стоит на бирже труда. Если должник не платит из-за нехватки средств, но и не предпринимает попыток найти работу, в банкротстве будет отказано.

- Должник не скрывается от кредиторов. То есть он выходит на контакт, пытается оформить реструктуризацию долга и иными способами взаимодействует с банком или другим кредитором.

- Заёмщик не скрывает наличие имущества в собственности и доходы. Например, если вы перепишете автомобиль на родственника, а на следующий день подадите заявление на банкротство, то получите отказ.

Перед тем как признать себя банкротом, нужно проверить, соблюдаются ли иные условия. Для классического банкротства через суд:

- сумма долга составляет минимум полмиллиона рублей – не имеет значения, какие именно это долги (исключение – алименты и компенсация вреда);

- в течение последних пяти лет не было других банкротств;

- заявитель не совершал экономических преступлений;

- при оформлении кредитов не зафиксированы факты мошенничества;

- есть веские основания не платить долг, например, увольнение или длительная болезнь.

Условия банкротства физических лиц по кредитам во внесудебном порядке (через МФЦ):

- сумма долга в диапазоне 25 тыс.–1 млн руб.;

- нет доходов или имущества, которые можно использовать для закрытия долгов;

- все исполнительные производства в ФССП завершены из-за того, что найти имущество или доходы не получилось.

В 2023 году круг лиц, которые могут стать банкротами, значительно расширился. Например, раньше банкротом не могли объявить себя женщины, получающие пособия на детей, ведь фактически доходы у них были. Это же касалось и пенсионеров.

Сейчас процедура банкротства физического лица через МФЦ доступна тем, кто соответствует хотя бы одному критерию:

- гражданин не смог погасить долг по исполнительному листу, который выдан не позднее чем за 7 лет до подачи заявления в МФЦ;

- заявитель – получатель детских пособий, не имеющий имущества, исполнительный лист выдан год назад или более, но не исполнен;

- заявитель – пенсионер, получает только пенсию, имущества не имеет, исполнительное производство длится минимум год, по нему долг не погашен;

- гражданин не имеет имущества, исполнительное производство прекращено в связи с его отсутствием.

Также для оформления банкротства нужно, чтобы имелась просрочка более чем по 10% от всех кредитов и займов, а срок её был не менее 30 дней. Не спишут те кредиты, по которым ещё нет просрочки.

Как объявить себя банкротом

Пошаговая инструкция по процедуре банкротства физического лица в суде и через МФЦ.

Упрощённая процедура банкротства

Упрощённой процедурой могут воспользоваться те, кто хочет списать долги по кредитам, налогам, коммунальным услугам, штрафам, сборам, распискам и другим обязательствам. Обратиться в МФЦ можно, если сумма задолженности находится в установленном лимите – выше 25000 руб., но не более 1 млн руб. Это удобный вариант для тех, кто в силу жизненных обстоятельств не может рассчитаться с долгами, например, потерял работу.

Список документов для банкротства через МФЦ

Этапы банкротства – подготовка документов, подача их в МФЦ, рассмотрение заявления и списание долгов. Из документов понадобятся:

- заявление – его можно заполнить на месте;

- список задолженностей и кредиторов – можно использовать образец;

- паспорт РФ;

- СНИЛС;

- ИНН;

- если регистрация временная – свидетельство.

Перед тем как стать банкротом, физическому лицу могут потребоваться также документы по задолженностям:

- справки о долгах за последний месяц;

- если есть долги перед физлицами – расписки;

- при долгах по налогам – выписки с ФНС;

- если задолженности образовались по коммунальным услугам – справки от поставщиков и управляющих компаний.

Могут понадобиться судебные акты о взыскании долгов, копии договоров поручительства, информация о непогашенных штрафах ГИБДД и др. Документы нужны, чтобы знать точную сумму долга и данные кредиторов.

Особенности, преимущества и недостатки упрощённой процедуры

Особенность процедуры в том, что лица с небольшим и даже средним доходом, которого недостаточно для погашения долгов, не смогут воспользоваться упрощённым вариантом банкротства. Пока у человека будет официальная работа и «белый» доход, исполнительное производство не будет прекращено. А его завершение – обязательное условие для начала процедуры.

Получается двоякая ситуация – те, кто не работает и не платит кредиторам совсем, могут пройти внесудебное банкротство и списать долги, а те, кто имеют доход и в целом пытаются добросовестно исполнять обязательства, не будут иметь оснований для банкротства, поскольку исполнительное производство прекратить невозможно.

Как проходит процедура банкротства через МФЦ:

- не нужно платить – внесудебное банкротство бесплатно;

- должник не присутствует на заседаниях;

- срок от подачи заявки до списания долгов – до полугода;

- списывают только те долги, о которых заявит сам должник;

- кто-то из кредиторов имеет право возразить против проведения внесудебного банкротства, тогда эту задолженность вычеркнут из списка;

- заявки принимают от всех физлиц, в том числе индивидуальных предпринимателей и самозанятых, но для ИП есть ограничения – в список не включают не только алименты и компенсацию вреда, но и долги перед бывшими сотрудниками;

- арбитражный управляющий не привлекается – всем занимаются сотрудники МФЦ.

Преимущества упрощённой процедуры:

- можно стать банкротом бесплатно, через МФЦ сделать это проще, чем через суд;

- увеличенный диапазон задолженности – максимальная сумма для обращения в МФЦ раньше составляла 500 тыс. руб., сейчас её подняли до 1 млн руб.

Риски и минусы внесудебного банкротства:

- для должников, имеющих официальный доход и в отношении которых не прекратилось исполнительное производство, внесудебная процедура недоступна (в плане дохода в 2023 году исключение сделано для пенсионеров и получателей пособий);

- если процедура проходит в МФЦ, кредитор может обратиться в суд и инициировать судебное банкротство, например, если должник снижает сумму долга, не указывает в списке кредитора, скрывает имущество или улучшение финансового положения.

Так как процедура банкротства физического лица проходит в МФЦ, должники тратят меньше времени и сил. В течение трёх дней после подачи заявления запускается процесс, и если в течение 6 месяцев никто из кредиторов не обратится в суд для инициирования судебного банкротства или исполнительное производство не откроется повторно, гражданина признают банкротом.

Стандартная процедура банкротства

Особенность судебного банкротства – участие в процедуре финансового управляющего. Фактически он будет посредником между судом, должником и кредиторами, займётся имуществом, счетами в банках, долгами по кредитам и другим обязательствам. В остальном же условия банкротства в судебном порядке похожи на процедуру через МФЦ.

Выбор финансового управляющего

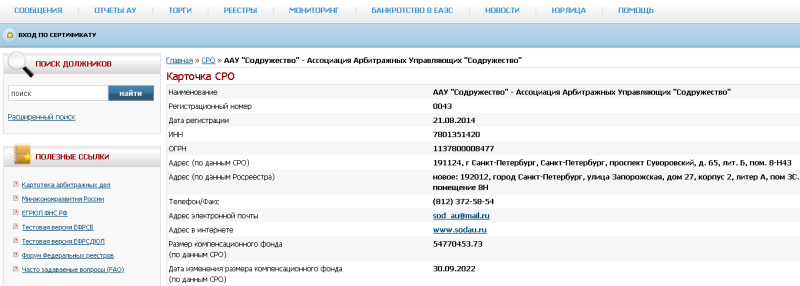

Поиск арбитражного управляющего – задача должника и первая стадия процедуры. Необходимо при подаче заявления указать выбранную СРО (саморегулируемую организацию), в штате которой он хочет выбрать управляющего. Это может быть СРО в любом городе, а не только по месту проживания должника. Суд делает запрос самостоятельно.

Однако СРО не обязана соглашаться. Управляющий вправе отказаться от ведения дела, если сделка покажется ему невыгодной. В то же время должник может договориться с конкретным управляющим, минуя запрос через суд.

Чтобы подобрать управляющего, необходимо посетить сайт ЕФРСБ – это реестр, где хранятся данные о банкротстве. В разделе «Реестры» есть вкладка «СРО арбитражных управляющих». В ней можно открыть карточку и найти контакты для связи – электронную почту, телефон, адрес.

Кроме того, назначить своего управляющего могут и кредиторы. Это не очень хороший сценарий для должника – управлять процессом банкротства фактически будут те, кому он должен.

Управляющий работает на платной основе. Плата за ведение дела должника составляет от 25000 руб.

Сбор документов

Что нужно для банкротства физического лица через суд:

- паспорт;

- ИНН;

- СНИЛС;

- свидетельства о смене фамилии, браке, разводе, рождении детей;

- документы о задолженностях – договоры, выписки с суммой долга, расписки и др.;

- справки о доходах;

- выписки с банковских счетов;

- документы об имуществе;

- договоры дарения или купли-продажи, если они были в течение последних трёх лет.

В зависимости от ситуации могут потребоваться и дополнительные документы. Например, если заявитель был акционером или учредителем юридического лица, понадобится выписка из реестра акционеров или ЕГРЮЛ. Для пенсионеров нужны выписки с лицевого счёта из СФР.

Рассмотрение заявления

Заявление о банкротстве оформляется в свободной форме, но в нём в обязательном порядке нужно указать кредиторов, размер задолженности и обстоятельства, мешающие должнику погасить долг. Порядок оформления регулирует 37 статья закона № 127-ФЗ.

К заявлению прикладываются все указанные документы, а также квитанции:

- об оплате госпошлины;

- об оплате услуг арбитражного управляющего.

Отправить заявление в суд вместе с документами можно разными способами:

- принести в канцелярию;

- загрузить скан-копии через «Мой арбитр»;

- отправить заказным письмом с уведомлением.

Сроки рассмотрения заявления – от 15 до 90 дней.

Если заявление принято, все условия соблюдены, суд признаёт должника банкротом. Задержка в рассмотрении может быть в следующих случаях:

- заявление в суд уже подали кредиторы;

- есть ошибки в оформлении;

- должник предоставил не все необходимые документы.

В этой ситуации нужно доработать заявление, только после этого его примут к рассмотрению и запустят процедуру.

Полный отказ в рассмотрении заявления и прекращение производства возможны в таких случаях:

- долги уже закрыты или не обоснованы;

- кредиторы пока не имеют права выдвигать требования к должнику;

- заявитель платёжеспособен, например, получает официальную зарплату.

Перед подачей заявления нужно собрать максимально полный пакет документов, иначе процедура будет затягиваться.

Процедура банкротства

Процесс признания физлица банкротом выглядит так:

- Суд рассматривает заявление должника и проверяет все приложенные к нему документы. Если будут неточности, заявление возвращается на доработку.

- Один из возможных сценариев – реструктуризация. Её используют к тем должникам, у которых есть доход, позволяющий погасить задолженность. На это даётся 3 года, но условия погашения пересматриваются, например, увеличивается срок кредита. Если реструктуризация уже была в последние 8 лет, банкротство – в последние 5 лет или должник судим за экономические преступления, этот вариант исключён. Всем имуществом будет распоряжаться управляющий. Если в процессе реструктуризации долг погашается полностью, заявителя не признают банкротом.

- Если реструктуризация невозможна из-за отсутствия стабильного дохода, используется другой сценарий – продажа имущества. Этим тоже занимается управляющий – вместе с кредиторами он определяет, сколько стоит имущество, устанавливает сроки продажи. Единственное жильё не реализуют, исключение – квартиры/дома, приобретённые в ипотеку, долг по которой и должен быть погашен. Также не могут быть реализованы предметы первой необходимости, автомобили инвалидов.

- Возможно мировое соглашение – должник самостоятельно договаривается с кредиторами, которые могут предоставить отсрочку или списать часть долга. Финансовый управляющий в этой процедуре не участвует. Но если должник нарушает условия мирового соглашения, кредитор вправе снова обратиться в суд и «запустить» банкротство.

Самый неприятный сценарий для должника – реализация конкурсной массы (имущества). В первую очередь сюда включают деньги, например, зарплату и средства на депозитах в банках. Если каким-то имуществом должник владеет совместно с супругом или супругой, его долю всё равно могут продать.

Последствия банкротства

Банкротство не проходит бесследно. Вне зависимости от того, где состоялась процедура – в суде или МФЦ, для должника наступает ряд последствий.

Последствия банкротства физических лиц

Когда человек признан банкротом:

- перестают начисляться штрафы и пени – долг не увеличивается;

- не звонят и не пишут коллекторы;

- исполнительные производства приостанавливаются.

Ограничения после завершения процедуры банкротства:

- в течение 5 лет нельзя снова становиться банкротом, также обязательно уведомлять банки о своём статусе при получении кредитов;

- в течение 3 лет запрещено занимать руководящие должности (10 лет в кредитных организациях) или открывать ООО.

По законодательству запрета на получение кредита нет, но многие банки неохотно выдают деньги тем, кто ранее стал банкротом.

Последствия банкротства для родственников

Банкротство должника может коснуться и его родственников, особенно ближайших. Например, если дело доходит до реализации имущества, автомобиль в собственности супругов могут продать – долей должника рассчитаться с кредиторами, а остаток отдать второму супругу. Также интересы родственников могут быть затронуты, если, например, должник получил квартиру в дар в течение последних трёх лет.

Сколько стоит банкротство?

Внесудебное банкротство бесплатно. Если обанкротиться через суд, придётся оплачивать:

- комиссию финансовому управляющему – 25000 руб.;

- госпошлину – 300 руб.;

- за публикации в СМИ – в среднем до 5–7 тыс. руб.;

- за пополнение депозитного счёта суда – 25 тыс. руб.

Если дополнительно ко всем обязательным расходам платить за услуги юристов, банкротство может обойтись должнику в 100 тыс. руб. и более.

Без суда

Право подать заявление о признании банкротом гражданин получает при наличии следующих обстоятельств (п. 1 ст. 223.2 закона от 26.10.2002 № 127-ФЗ, далее – закон о банкротстве):

- сумма долга – не менее 50 и не более 500 тыс. руб.;

- на день подачи заявления исполнительное производство в отношении должника окончено, а исполнительный документ возвращен в связи с отсутствием у должника имущества, на которое может быть обращено взыскание, а иное исполнительное производство не возбуждено.

При расчете суммы долга учитываются:

- денежные обязательства;

- обязанности по внесению в бюджет обязательных платежей (в т. ч. и тех, срок исполнения которых не наступил);

- алиментные обязательства;

- обязательства по договору поручительства (независимо от просрочки основного должника).

Не учитываются:

- неустойки (штрафы, пени);

- проценты за просрочку платежа;

- упущенная выгода;

- а также и иные имущественные и финансовые санкции (п. 2 ст. 4 Закона о банкротстве).

Заявление подается в МФЦ по месту жительства или пребывания лично или через представителя с приложением списка всех известных должнику кредиторов. За рассмотрение такого заявления плата не взимается (п. 2, 4 ст. 223.2, 223.7 закона о банкротстве).

В течение трех рабочих дней с даты получения заявления сведения о возбуждении процедуры включаются в Единый федеральный реестр сведений о банкротстве. Процедура внесудебного банкротства гражданина завершается по истечении шести месяцев со дня включения таких сведений в Реестр (ст. 223.2, 223.6 закона о банкротстве).

Хотите узнать, как юристу стабильно зарабатывать на услуге банкротства физических лиц – приходите на бесплатный вебинар от Академии правовых и финансовых советников. Получите практические инструменты привлечения новых клиентов, которые возможно самостоятельно применять на практике в новых реалиях. Программа вебинара будет актуальна не только для юриста, но и для бухгалтера, желающего приобрести новый навык и повысить свой доход.

Зарегистрироваться на вебинар

Судебный порядок

Заявление о признании гражданина банкротом подается в арбитражный суд. Этим правом наделены (ст. 2, 213.3 закона о банкротстве, абз. 2 п. 1 Положения, утв. постановлением Кабмина от 30.09.2004 № 506):

- сам гражданин;

- конкурсный кредитор;

- уполномоченный орган (например, налоговая инспекция).

Банкротом может быть признан гражданин, у которого долг (без учета санкций, см. выше) составляет в совокупности не менее 500 тыс. руб. и обязательства не исполнены в течение трех месяцев с даты, когда должны были быть исполнены (ст. 4, 213.3 закона о банкротстве).

Должник обязан сам обратиться в суд, если, уплатив одному или нескольким кредиторам, он не сможет исполнить обязательства перед другими кредиторами и общий размер долга не менее 500 тыс. руб. Подать заявление необходимо не позднее 30 рабочих дней со дня, когда должник узнал (должен был узнать) об этих обстоятельствах (ст. 213.4 закона о банкротстве).

Должник вправе обратиться в суд с заявлением о признании банкрота и тогда, когда он предвидит свое банкротство. То есть имеются обстоятельства, которые явно свидетельствуют – он не в состоянии исполнить обязательства в должный срок. В этом случае размер неисполненных обязательств значения не имеет (п. 2 ст. 213.4 закона о банкротстве).

О неплатежеспособности должника свидетельствуют следующие обстоятельства:

- он прекратил расчеты с кредиторами и перестал вносить обязательные платежи;

- он не исполнил более 10% от совокупного размера денежных обязательств и (или) обязательных платежей, срок исполнения (уплаты) которых наступил, в течение более одного месяца со дня, когда они должны были быть исполнены;

- размер долга превышает стоимость его имущества;

- есть постановление об окончании исполнительного производства в связи с отсутствием имущества.

Составляя заявление о признании банкротом, следует указать:

- сумму требований кредиторов;

- размер долга;

- данные об имуществе;

- обоснование невозможности удовлетворения требований кредиторов.

Также указываются наименование и адрес СРО, из числа членов которой должен быть утвержден финансовый управляющий (без указания конкретной персоны, такого права у должника нет). Прилагаются необходимые документы, копии заявления направляются конкурсным кредиторам и (или) в уполномоченные органы (ст. 37, 213.4 закона о банкротстве).

Заявление и документы подаются в арбитражный суд по месту жительства или пребывания:

- лично: через канцелярию, отдел делопроизводства;

- по почте;

- через интернет (ст. 32, 33 закона о банкротстве).

Размер госпошлины: 300 руб. (подп. 5 п. 1 ст. 333.21 НК).

Если должник согласен на привлечение управляющего, то придется внести депозит, за счет которого он получит вознаграждение. Депозит может внести за должника кто-то другой. Также придется оплатить публикацию сведений о банкротстве в Едином федеральном реестре сведений, равно как и реализацию заложенного имущества (ст. 28, 213.7, 213.27 закона о банкротстве).

Суд вправе прекратить дело о банкротстве на любой стадии, если налицо отсутствие средств для возмещения судебных расходов, в т. ч. на выплату вознаграждения финансовому управляющему (ст. 57 закона о банкротстве).

Следует помнить, что:

- фиктивное банкротство;

- преднамеренное банкротство;

- неправомерные действия при банкротстве

являются правонарушениями или преступлениями (в зависимости от масштабов ущерба, ст. 14.12, 14.13 КоАП, ст. 197 УК).

Если вы юрист или бухгалтер, только начинаете свой путь или уже имеете определенный опыт и навыки, но не знаете, как и где сегодня искать клиентов и продвигать свои услуги – факультеты Академии правовых и финансовых советников открыты для вас.

Вы узнаете с помощью каких инструментов и действий построить эффективный личный бренд и увеличить стоимость своих услуг. Вы сможете зарабатывать с первых недель обучения и выйти на высокий доход без привязки к офису.

Заявление принято, что далее?

Заявление рассматривается не ранее 15 дней и не позднее трех месяцев со дня принятия. По итогам суд может вынести определение о признании заявления обоснованным и введении реструктуризации долгов гражданина. Сведения об этом публикуются в официальном издании (ст. 28, 213.6, 213.7 закона о банкротстве).

Со дня вынесения этого определения наступает ряд последствий, в частности (ст. 213.11 закона о банкротстве):

- устанавливается мораторий на удовлетворение требований по обязательствам;

- замораживается начисление санкций (исключая текущие платежи);

- снимаются аресты и иные ограничения, наложенные ранее;

- сделки, направленные на приобретение и отчуждение имущества свыше 50 000 руб., получение и выдача займов, получение кредитов, передача в залог, распоряжение средствами на банковских счетах (вкладах) совершаются только с предварительного письменного согласия финансового управляющего.

Суд вправе своим определением временно ограничить права на выезд из РФ до дня вынесения определения о завершении или прекращении производства по делу о банкротстве (ст. 213.24 закона о банкротстве).

План реструктуризации долгов может быть составлен:

- самим должником;

- финансовым управляющим;

- кредитором;

- уполномоченным органом.

Его можно представить не позднее 10 дней по истечении двух месяцев с даты опубликования сообщения о признании обоснованным заявления о банкротстве.

Далее проект плана представляется на первом собрании кредиторов, которое проводит финансовый управляющий. Если большинством голосов он принимается (учитываются голоса кредиторов, включенные в реестр требований), и суд его утверждает, то его можно реализовывать. Причем в процессе суд своим определением может изменить или отменить этот план.

За месяц до истечения срока исполнения плана финансовый управляющий формирует отчет о его исполнении и вместе с подтверждающими документами отправляет их:

- конкурсным кредиторам;

- в уполномоченный орган;

- в суд.

В случае если долги погашены, и (или) жалобы кредиторов признаны необоснованными, то суд выносит определение о завершении реструктуризации долгов. Или, если желаемые цели не достигнуты, тооб отмене указанного плана и о признании должника банкротом (ст. 213.20, 213.21, 213.22, 213.23 закона о банкротстве).

На любом этапе есть возможность заключить мировое соглашение с кредиторами. В случае утверждения его судом оно станет основанием для прекращения производства по делу (ст. 213.31 закона о банкротстве).

Суд вынес решение

Все имущество, зафиксированное на день вынесения судом определения о признании банкротом и введении реализации имущества и выявленное (приобретенное) после, составляет конкурсную массу. Из него исключается имущество, на которое не может быть обращено взыскание.

Например, жилое помещение (или часть), которое является единственным пригодным для проживания должника и совместно проживающих с ним членов семьи.

Кредиторы получают удовлетворение своих требований в порядке очередности. Если имущество «заканчивается», то требования, на которые имущества не хватило, считаются погашенными, а должник, по общему правилу, от дальнейшего исполнения освобождается.

Должник, даже будучи признанным банкротом, не освобождается от исполнения обязательств по:

- текущим платежам;

- возмещению вреда жизни или здоровью;

- возмещению морального вреда;

- алиментам,

- а также по тем требованиям, при возникновении и исполнении которых должник поступал недобросовестно.

Должник признан банкротом. Какие последствия?

В течение пяти лет он не сможет взять кредит (заем), не указав на факт своего банкротства. Он также не сможет повторно подать на банкротство.

Банкрот теряет право занимать определенные должности, участвовать в управлении кредитных организаций (в течение 10 лет), страховых компаний, НПФ, УК инвестиционного фонда, ПИФ, МКК (в течение пяти лет) и иных организаций (в течение трех лет). Эти последствия не зависят от того, какая процедура была применена – внесудебная или судебная.

Академия правовых и финансовых советников это инновационная поэтапная система обучения, которая подойдет для юристов, бухгалтеров, финансистов и налоговых консультантов. Больше не нужно тратить годы на получение профессии. Начните зарабатывать еще на старте.

На выбор четыре ступени обучения:

- бакалавриат;

- магистратура;

- аспирантура;

- специалитет.

Бесплатный 3-дневный практикум

Как юристу зарабатывать на услуге «Банкротство физических лиц». 28 октября в 13.00 мск

#статьи

-

0

Как проходит процедура банкротства физических лиц и какие у неё последствия

Долги можно списать по закону, если их нечем платить. Разбираемся, что такое банкротство физических лиц и как его оформить.

Фото: sturti / Getty Images

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ведущий юрист компании «Витакон», специализируется на банкротстве физических лиц.

Может показаться, что списать свои долги — легко и быстро. Достаточно подать заявление в суд и ждать решения. На деле в процедуре много нюансов, и, если их не учесть, в признании банкротства могут отказать.

В этом материале разбираемся:

- что такое банкротство и какие у него признаки;

- чем различаются упрощённая и судебная процедура;

- как проходит банкротство через МФЦ;

- как признать себя банкротом через суд.

- сколько стоит банкротство;

- какие существуют последствия банкротства.

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Ещё эта процедура отличается от банкротства в МФЦ тем, что имущество заявителя могут продать в счёт погашения долгов. Об этом мы расскажем ниже.

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

- не указал кредитора в списке к заявлению о банкротстве;

- занизил сумму задолженности;

- скрыл имущество или имущественные права, которые могут покрыть большую часть долга;

- не оповестил МФЦ о том, что финансовое положение улучшилось.

Судебная процедура банкротства проходит в четыре этапа: выбор финансового управляющего, сбор документов, рассмотрение заявления и процедура банкротства.

Финансовый управляющий — специалист, который помогает проходить процедуру банкротства. Он будет соблюдать баланс интересов кредиторов и должника и следить, чтобы всё было по закону.

Финансового управляющего нужно выбрать самому. Сделать это можно на сайте Единого федерального реестра сведений о банкротстве. Если не сделать это до подачи заявления, суд его не рассмотрит.

Для обращения в суд нужно собрать документы. Вот список:

- Заявление о банкротстве в свободной форме. В нём нужно указать размер задолженности и обстоятельства, из-за которых должник не может её погасить.

- Документы, которые подтвердят наличие долгов.

- Список всех кредиторов: имя или наименование компании, адрес, контакты.

- Выписка из ЕГРН, опись имущества, копии документов, которые подтверждают права на собственность.

- Справка о доходах и уплаченных налогах с места работы.

- Выписки по банковским счетам.

- Копии паспорта, ИНН, СНИЛС, свидетельства о временной регистрации, если оно есть.

- Квитанция об уплате государственной пошлины — 300 рублей.

- Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему — 25 тысяч рублей.

- Квитанция о направлении копии вашего заявления в суд всем кредиторам.

Заявление и документы нужно отправить в арбитражный суд. Это можно сделать тремя способами: отнести лично, направить почтой либо загрузить документы в систему «Мой арбитр».

Скриншот: pred-pravo.ru

Суд рассматривает заявление в срок от 15 дней до трёх месяцев. События могут развиваться по трём сценариям.

Первый — суд не станет рассматривать заявление по следующим причинам:

- Аналогичное заявление уже подано кредитором или налоговой.

- Заявление неправильно составлено.

- Задолженность перед кредиторами не обоснована либо уже погашена.

- Нет признаков неплатёжеспособности — например, у должника есть стабильный доход, который позволяет исполнять обязательства перед кредиторами.

- Требования кредиторов не вступили в законную силу — например, есть решение суда, но оно ещё не действует.

- Не хватает документов.

Второй — суд признает заявление необоснованным и прекратит производство по следующим причинам:

- Задолженность перед кредиторами не обоснована либо погашена.

- Нет признаков неплатёжеспособности.

- Требования кредиторов не вступили в законную силу.

Третий — суд признает должника банкротом. Тогда начнётся сама процедура банкротства.

Суд может решить вопрос двумя способами: через реструктуризацию долгов либо через реализацию имущества.

Реструктуризация долгов. Её используют, когда суд полагает, что должник способен рассчитаться с кредиторами, если изменить график платежей.

Условия реструктуризации долга:

- У должника есть стабильный доход. У него и у его семьи должен быть доход, которого хватит и на уплату долгов, и на базовые потребности. Например, на оплату ЖКУ, покупку продуктов, средства гигиены и так далее. Не считаются доходом алименты, денежные подарки, наследство, прибыль от хобби.

- Нет судимости за экономические преступления. Например, за мошенничество.

- Нет административных нарушений, которые связаны с хищением или уничтожением имущества либо преднамеренным или фиктивным банкротством.

- Не было статуса банкрота в течение последних 5 лет.

- Не было реструктуризации долгов в течение 8 лет до обращения в суд.

Если эти условия соблюдены, суд выносит решение о реструктуризации. Тогда составляют план реструктуризации — документ, в котором указан порядок погашения, размер выплат вместе с процентами и сроки. Максимально допустимый срок погашения — 36 месяцев.

План реструктуризации может составить любой участник процесса: должник, кредитор или уполномоченный орган.

Когда план готов, его отправляют финансовому управляющему. Тот организует собрание кредиторов. Когда они согласовывают план, его передают в суд. Суд может вынести разные решения:

- Утвердить план реструктуризации.

- Отложить рассмотрение вопроса на срок до двух месяцев.

- Отказать в реструктуризации — признать должника несостоятельным и ввести процедуру реализации имущества.

Если в случае должника реструктуризация не подходит, начнётся процедура реализации имущества.

Реализация имущества. Предполагает продажу всех активов должника в пользу кредиторов. Финансовый управляющий постарается удовлетворить все требования кредиторов, насколько это возможно.

Когда суд вынесет решение о реализации имущества, финансовый управляющий в течение 15 дней сообщит об этом кредиторам. Они смогут заявить свои требования. Требования могут относиться не только к долгам, но и, например, к компенсации судебных издержек. Суд рассмотрит заявление каждого кредитора и включит его в реестр требований кредиторов.

Чтобы удовлетворить требования кредиторов, финансовый управляющий сформирует конкурсную массу. В неё войдёт весь доход должника и все активы, которые можно продать. Например, деньги на счетах, движимое и недвижимое имущество, включая доли, а также совместно нажитое в браке имущество — независимо от того, на кого оно зарегистрировано.

Доход должника будут направлять на погашение долгов, но не полностью. Например, должнику продолжит поступать прожиточный минимум на себя и иждивенцев, алименты, пенсия по потере кормильца на ребёнка, детские пособия. Полный список таких выплат есть в статье 101 №229-ФЗ.

Активы должника будут продавать, но не все. В конкурсную массу не войдёт единственное жильё, земельный участок, на котором оно расположено, и предметы быта, за исключением драгоценностей и предметов роскоши. Всё остальное — например, автомобиль и вторая квартира — будет продано.

Чтобы продать имущество, финансовый управляющий составит опись, примет по акту все материальные ценности, определит стоимость активов и проведёт торги. Также он может оспорить сделки, совершённые в предбанкротный период.

Торги длятся в среднем шесть месяцев. Главная цель такой процедуры — соразмерно удовлетворить требования кредиторов. Управляющий распределит между ними доход должника и деньги, полученные от продажи его имущества. Но сначала он погасит текущие обязательства — в том числе связанные с ведением дела о банкротстве.

Когда все мероприятия будут завершены, финансовый управляющий представит в арбитражный суд отчёт о проделанной работе с ходатайством о завершении процедуры банкротства. Суд завершит процедуру и освободит банкрота от всех долгов — даже от не указанных в заявлении.

Процедура банкротства через МФЦ бесплатна. Заявление принимают без уплаты пошлины.

Банкротство через суд будет стоить от 25 300 рублей. В эту сумму входит пошлина за подачу заявления в суд — 300 рублей — и вознаграждение финансовому управляющему — минимум 25 000 рублей.

Банкротство может стоить и больше. Например, если должник решит обратиться в компанию, которая будет представлять его интересы в суде.

Когда должник начинает процедуру банкротства, происходит следующее.

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Из-за того, что нужно извещать банк о банкротстве, вероятность получить кредит будет ниже.

- Банкротство физических лиц — это признание неспособности гражданина платить по счетам. Банкротство поможет списать долги по кредитам, микрозаймам, ЖКУ и другим платежам.

- Оформить банкротство можно без суда через МФЦ, это бесплатно. Для этого размер долга должен быть не меньше 50 000 рублей и не больше 500 000 рублей.

- Если сумма долгов больше 500 000 рублей, признать себя банкротом можно через суд. Он реструктурирует долги — составит новый график погашения — или вынесет решение о реализации имущества. Тогда заберут часть доходов и продадут активы — всё, кроме единственного жилья и предметов быта.

- Во время процедуры банкротства пени не начисляют, арест с имущества снимают, коллекторы не звонят. Когда человека признают банкротом, долги списывают, но есть последствия — например, нельзя открывать ООО в течение трёх лет.

Жизнь можно сделать лучше!

Освойте востребованную профессию, зарабатывайте больше и получайте от работы удовольствие. А мы поможем с трудоустройством и важными для работодателей навыками.

Посмотреть курсы

В Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства физического лица. Теперь банкротиться можно в упрощенном порядке через МФЦ.

Закон о банкротстве физических лиц был принят в 2017 году, однако процедура настолько сложная и дорогостоящая, что в народе появилась шутка, что «позволить себе процедуру банкротства может только очень богатый человек». Иногда затраты на услуги юриста и арбитражного управляющего превышают сумму долга, от которого человек хочет избавиться.

В 2020 году в Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства. Теперь банкротиться можно в упрощенном порядке через МФЦ. Это несложно и дешево – не нужно нанимать юристов и даже платить госпошлину. В ноябре 2023 года вступили в силу новые правила внесудебного банкротства. Теперь эту процедуру могут пройти граждане, чей долг составляет от 25 тыс. до 1 млн. рублей. Кроме того, повторное обращение за внесудебной процедурой банкротства сократили до 5 лет. Также списать долги через МФЦ могут пенсионеры, чей единственный доход – это пенсия, и граждане, получающие пособие по рождению или воспитанию ребенка. Важный момент: исполнительное производство в отношении указанных категорий должно длится более года, а сами граждане не должны иметь в собственности имущество, которое можно было бы взыскать в счет долга. Пройти внесудебную процедуру списания долгов могут и должники, в отношении которых исполнительное производство длится свыше 7 лет.

Какой долг вам нужно списать:

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Рассмотрим, какие категории должников могут обанкротиться по новым правилам в 2023 году, какие есть ограничения, и немного поговорим о самой процедуре.

Как списать кредиты

Зачем человеку банкротиться? Все верно – чтобы списать долги: раз ты банкрот, то и взять с тебя официально нечего. Банкротство позволяет списать кредиты и проценты по ним, займы, алименты, налоги, долги по ЖКХ или договорам поручительства.

Получить бесплатную консультацию

Казалось бы, звучит перспективно: обанкротился с утра – и начал жизнь с чистого листа без долгов и обязательств. Но не все так просто. Вот при каких условиях возможна внесудебная процедура банкротства:

- Размер долга — от 25 тыс. до 1 млн. рублей.

- В отношении должника должно быть окончено исполнительное производство в связи с возвратом исполнительного листа. В переводе на русский это значит, что в отношении вас приставы открывали дело, но поскольку взять с вас нечего (или они уже забрали у вас все, что могли) производство закрыли и исполнительный документ отправили взыскателю. Исключение касается пенсионеров и граждан, получающих пособие в связи с рождением или воспитанием ребенка. Они могут пройти процедуру банкротства через МФЦ в том случае, если пенсия или пособие являются единственным источником их доходов, исполнительное производство длится более года и у них нет имущества, которое можно списать в счет долга. Также внесудебная процедура списания долгов доступна гражданам, в отношении которых исполнительное производство длится свыше 7 лет и до сих пор не окончено.

- Нет других неоконченных или непрекращенных исполнительных производств.

Если вы подходите под эти требования, то банкротство физических лиц через МФЦ возможно, идете и пишете заявление, в котором обязательно указываете, кому и сколько вы должны. После этого МФЦ три дня проверяет эту информацию и затем вносит должника в Единый федеральный реестр сведений о банкротстве. С этого момента:

1) Вводится мораторий на удовлетворение требований кредиторов. То есть вы официально не должны платить по долгам, за исключением:

- Долгов кредиторов, которые не указаны в заявлении.

- Алиментных выплат.

- Выплат по возмещению вреда здоровью и жизни.

- Долгов по зарплате и выходному пособию.

- Задолженностей по возмещению морального вреда.

2) Ваши кредиторы не могут направить исполнительные листы в банки и другие кредитные организации, только приставам.

Сама процедура внесудебного банкротства физического лица длится шесть месяцев. В это время вы не можете брать новые кредиты, быть поручителем и принимать участие в обеспечительных сделках (например, когда нужен залог). Кредиторы тем временем проверяют, не утаил ли должник что-либо ценное, и имеют право делать запросы в госорганы без согласия должника.

Если полгода прошло и процедура банкротства завершена, то долги, указанные в заявлении, подлежат списанию. Все данные передаются в Реестр сведений о банкротстве. Повторно пройти процедуру внесудебного банкротства можно будет через 5 лет.

Избавиться от долгов помогут профессионалы

За 2022 год в России произошел значительный рост оформления процедур банкротства – цифры увеличились почти на треть. В этом нет ничего предосудительного, ведь таким образом люди решают проблемы, которые не дают им спокойно жить.

Оформление банкротства и списание долгов по кредитам не всегда бывают простыми. Они проходят по строгим правилам в судебном порядке или через МФЦ. Это означает, что должнику необходимо понимать не только общий алгоритм действий, но и тонкости применения законов на практике.

Компания КредитаНет специализируется на оказании помощи по списанию долгов. Специалисты бесплатно проконсультируют должника и предложат дальнейший сценарий работы. После оформления договора юристы начнут вести дело клиента до логического завершения – полного списания всех задолженностей. Процесс небыстрый и, одновременно с этим, сложный в правовом плане. Именно поэтому неопытному в этой сфере человеку стоит обратиться за помощью в КредитаНет.

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Плюсы и минусы

Процедуру банкротства в 2023 году упростили во многом для того, чтобы помочь оказавшимся в сложной ситуации людям. Из-за пандемии многие потеряли работу, остались без денег. Внесудебная процедура заметно облегчит им жизнь.

Но есть у «упрощенки» и недостатки. По мнению экспертов, самый серьезный минус — отсутствие арбитражного управляющего, который бы финансово контролировал должника. И человек, претендующий на банкротство, на самом деле может оказаться вовсе не таким бедняком, каким притворяется.

Например, чтобы выдать себя за неимущего, должник втайне продал свою машину. Кредитор это выяснил, но остановить внесудебное банкротство он может только после того, как оспорит сделку в суде. Суды могут длиться годами, а процедура внесудебного банкротства — всего шесть месяцев. И к окончанию суда должника уже могут официально признать банкротом.

Получите помощь от профессионалов

В компании КредитаНет проведут бесплатную консультацию.

подробнее

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

В каких случаях на должника могут подать в суд

Кредиторы имеют право остановить процедуру внесудебного банкротства, подав заявление в арбитражный суд. Это возможно, если:

- Указанная в вашем заявлении сумма долга оказалась заниженной.

- Найдено имущество, которое вы утаили.

- Сделка должника признана недействительной в судебном порядке.

- Ваше материальное положение улучшилось и вы об этом не сообщили.

- Кредитор не обнаружил себя в списке должников.