Оглавление

- Зачем делать предварительный расчет ипотеки?

- От чего зависит стоимость ипотеки?

- Цена квартиры

- Процентная ставка

- Срок кредитования

- Первоначальный взнос

- Как рассчитать стоимость ипотеки с помощью формулы?

- Как рассчитать стоимость ипотеки с помощью кредитного калькулятора?

- Насколько точны расчеты?

Ипотека — это большая финансовая нагрузка на бюджет. Чтобы оценить будущие затраты и понять, справитесь ли вы с ними, сделайте предварительный расчет жилищного кредита. В статье рассказали, как рассчитать ипотеку самостоятельно с помощью формул и ипотечного калькулятора.

Зачем делать предварительный расчет ипотеки?

Ипотека работает по следующему принципу: банк выдает деньги под залог приобретаемой недвижимости, а вы постепенно выплачиваете долг с процентами согласно установленному графику. Если вдруг перестанете платить, кредитор конфискует ипотечное жилье для покрытия убытков.

Чтобы избежать самых неблагоприятных последствий, заранее рассчитайте, сколько ипотека стоит. Так вы:

-

Узнаете, каким будет ежемесячный платеж. На него может уходить как половина бюджета, так и больше.

-

Здраво оцените финансовые возможности. Кредитная нагрузка может оказаться непосильной. Это повод поискать квартиру подешевле или скопить больше денег на первоначальный взнос.

-

Оцените вероятность одобрения кредитной заявки. Банк одобрит кредит, если сумма ежемесячного платежа не превысит 50% от дохода.

От чего зависит стоимость ипотеки?

Первое, в чем нужно разобраться для самостоятельного расчета ипотеки — из чего складывается ее стоимость.

Цена квартиры

Сумма, которую вы занимаете у кредитора на покупку жилья, — это основной долг или тело ипотеки. Сегодня банки готовы профинансировать 90% от рыночной стоимости недвижимости. Например, Сбербанк предоставляет кредит на сумму от 300 тыс. руб. до 100 млн руб.

Процентная ставка

Процентная ставка — это комиссия, которую вы платите банку за пользование кредитными средствами. Ее размер зависит от ключевой ставки Центробанка и политики кредитного учреждения. Например, минимальная ставка в Сбербанке составляет 10,9%, а в ВТБ — 10,7%.

.png)

На каких условиях дают льготную ипотеку для ИТ-специалистов в 2023 году — читайте здесь

Срок кредитования

Срок кредитования напрямую влияет на стоимость ипотечного кредита. Если брать ипотеку на долгий срок, то в итоге выйдет большая переплата. Зато размер ежемесячного платежа будет комфортным. И наоборот, короткий период кредитования уменьшает переплату, но увеличивает сумму платежа.

Максимальный срок кредитования — 30 лет. Но банк при рассмотрении заявки будет исходить из вашего возраста: на момент оформления кредита вам должно быть не менее 18 лет, а на момент погашения — не более 65 лет.

Первоначальный взнос

При оформлении ипотеки первоначальный взнос в размере 10% от стоимости недвижимости обязательный. По возможности делайте крупный платеж — так вы возьмете меньше денег взаймы у банка и уменьшите общие расходы по ипотеке.

Как рассчитать стоимость ипотеки с помощью формулы?

Выплаты по кредиту делятся на аннуитетные и дифференцированные. Для каждого вида предусмотрена своя формула.

Большинство банков применяют аннуитетный график, при котором размер платежа остается неизменным на протяжении всего периода кредитования. Этот вариант самый выгодный, т. к. сумма, внесенная сверх обязательной, идет на покрытие основного долга и снижает переплату по процентам.

Чтобы рассчитать кредитный платеж по аннуитетному графику, используйте формулу X = (S*p) / (1– (1+p)*(1–m)), где:

-

Х — ежемесячный платеж;

-

S — сумма кредитования;

-

p — под какой процент дают ипотеку в месяц (годовая ставка, разделенная на 12 месяцев);

-

m — период кредитования в месяцах.

Дифференцированный график платежей предполагает, что размер ежемесячного взноса будет постепенно уменьшаться. Для вычисления суммы первого дифференцированного платежа предназначена формула: X = (S/m) + S x p.

Как рассчитать стоимость ипотеки с помощью кредитного калькулятора?

В самостоятельных вычислениях легко запутаться. Поэтому используйте специальный калькулятор на сайте банка, где можно рассчитать ипотеку с максимальной точностью. Его преимущества перед расчетами с помощью формул:

-

исключает риск допустить ошибку;

-

подает информацию в простом для восприятия виде;

-

показывает, как будет меняться ставка при разных вводных данных;

-

дает информацию о скидках, которые есть в конкретном банке.

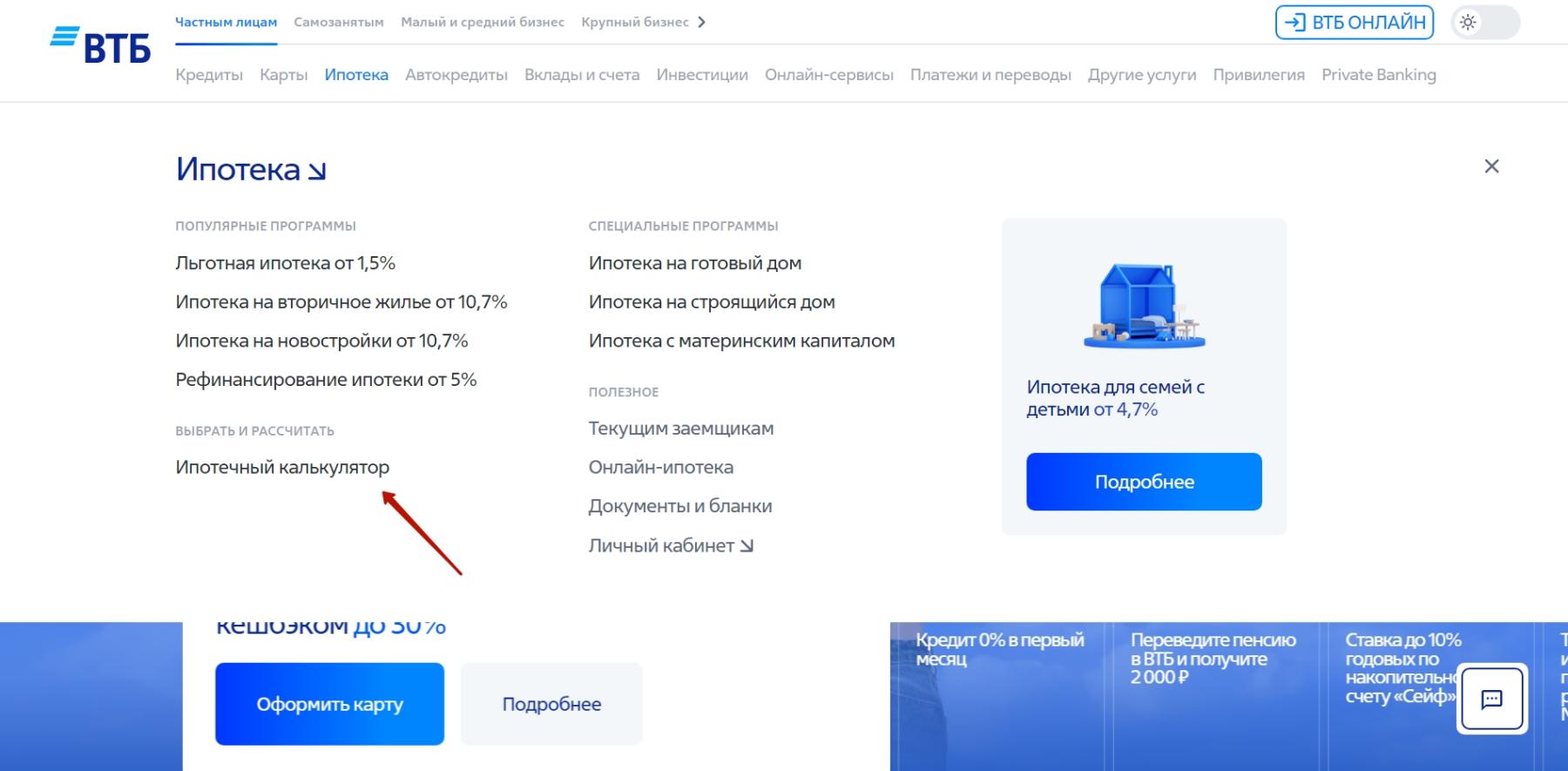

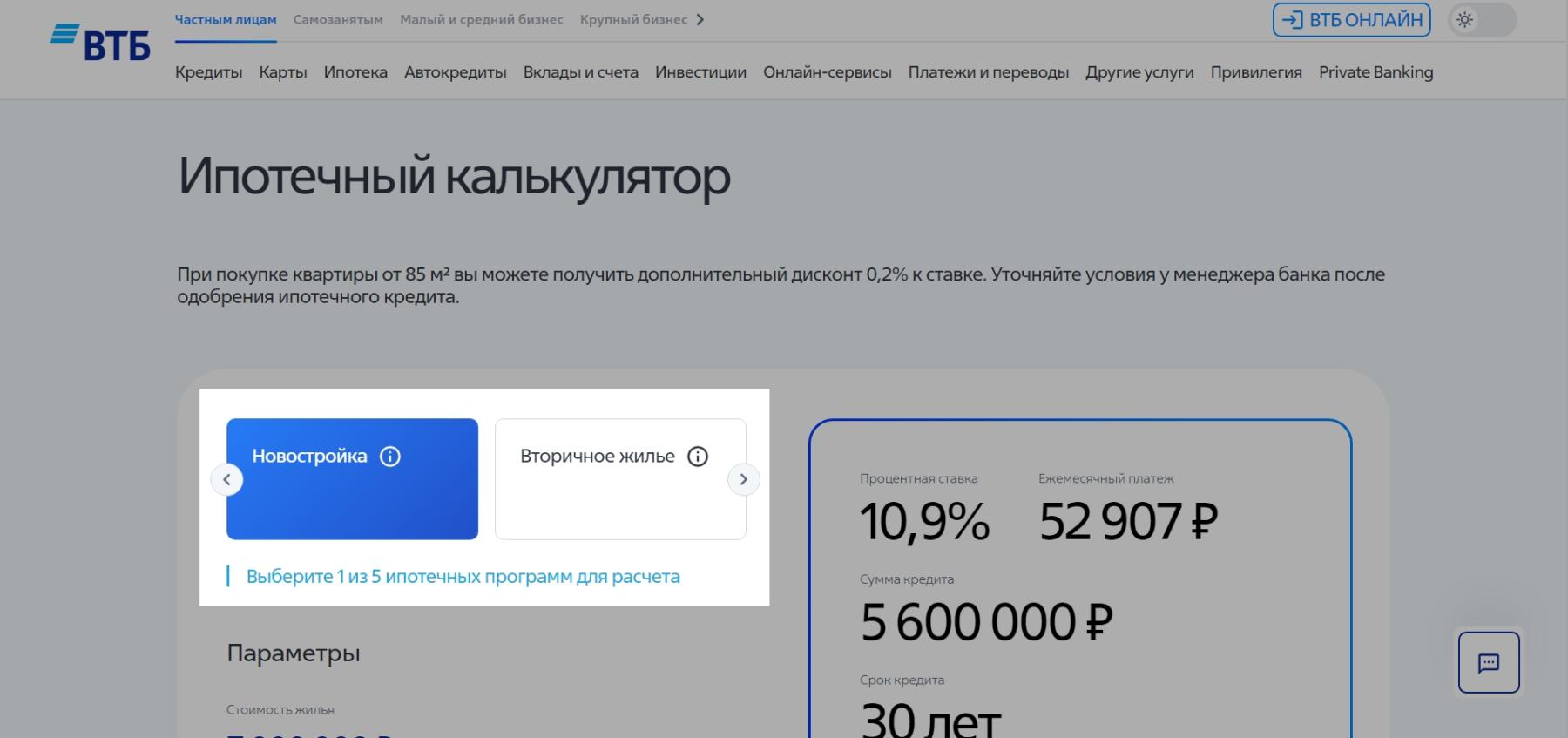

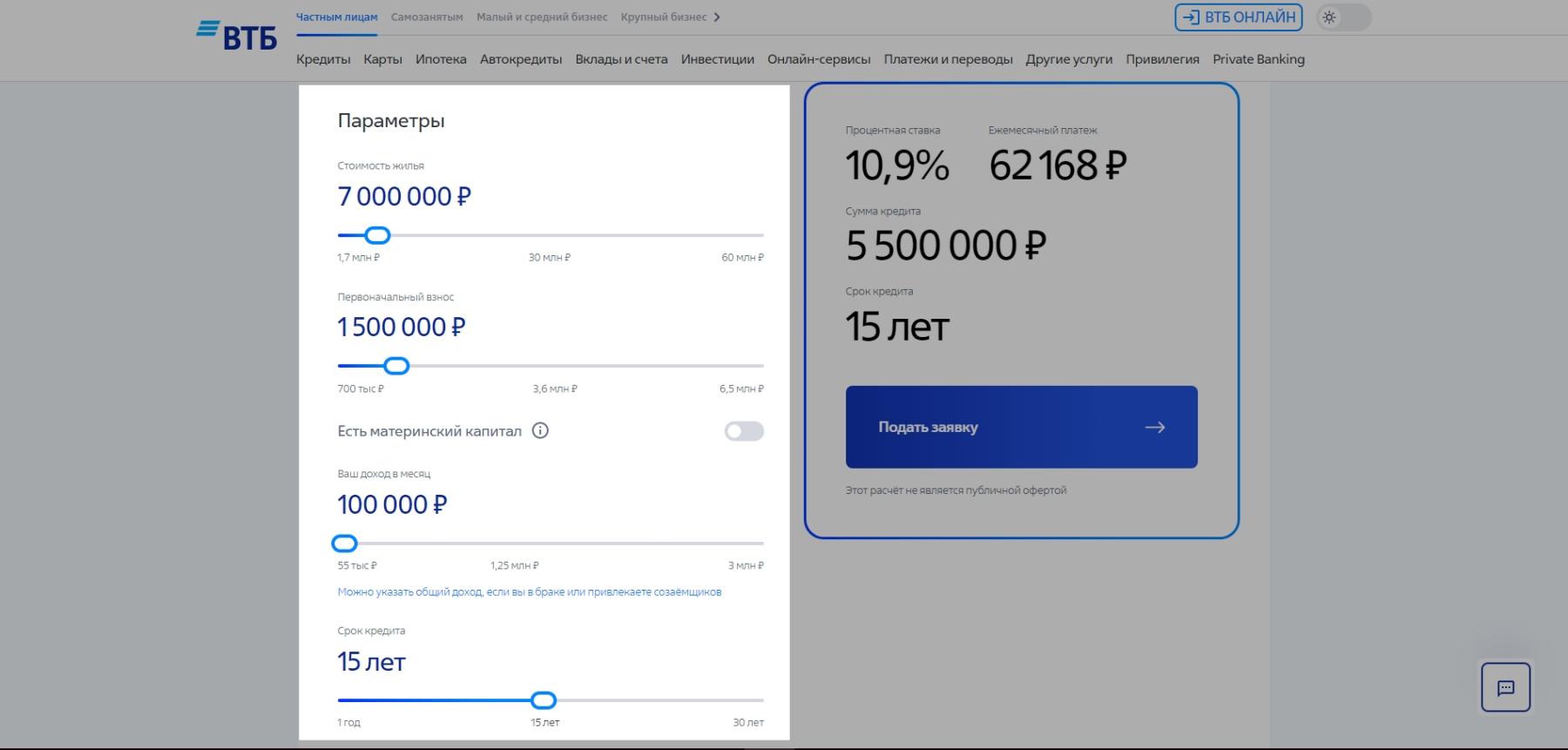

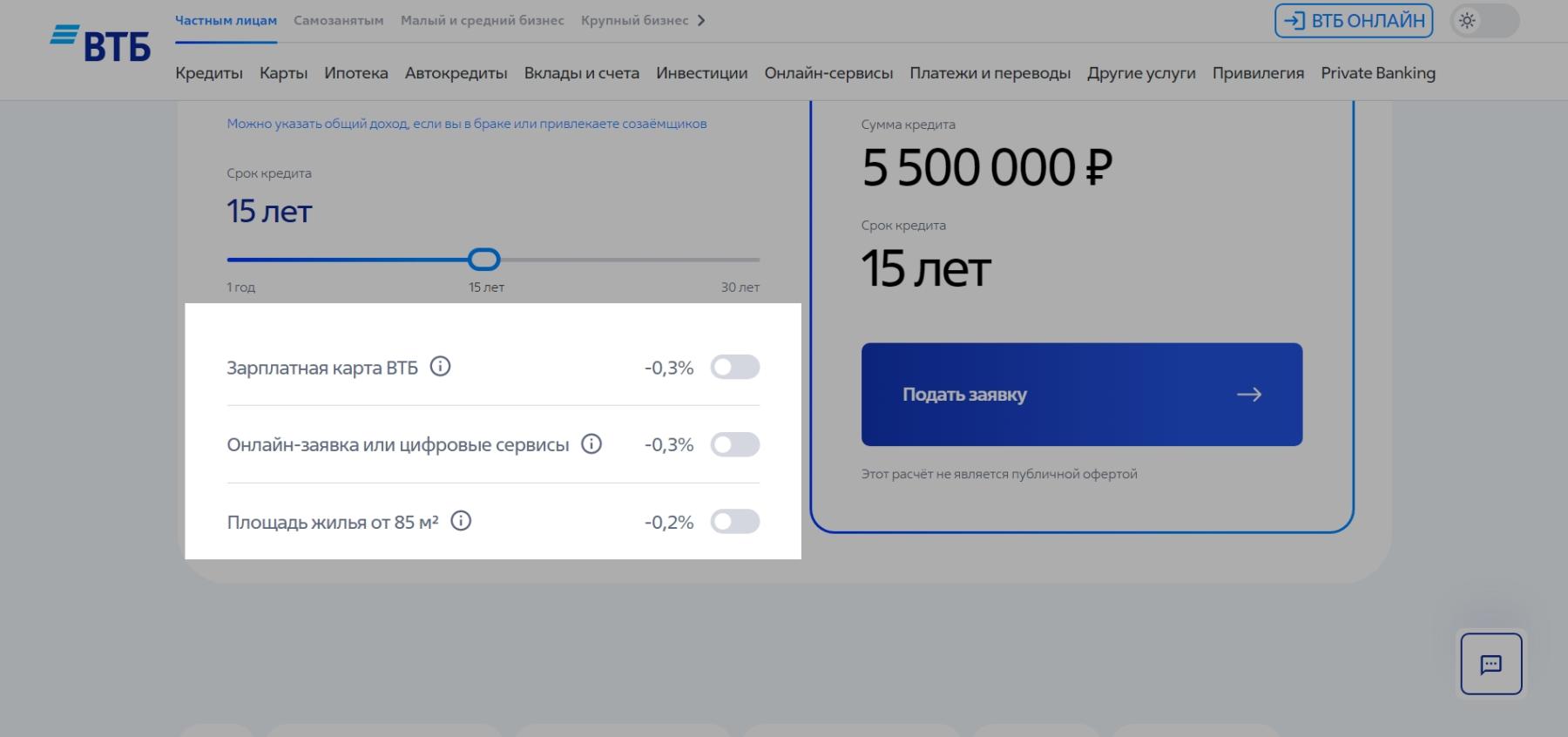

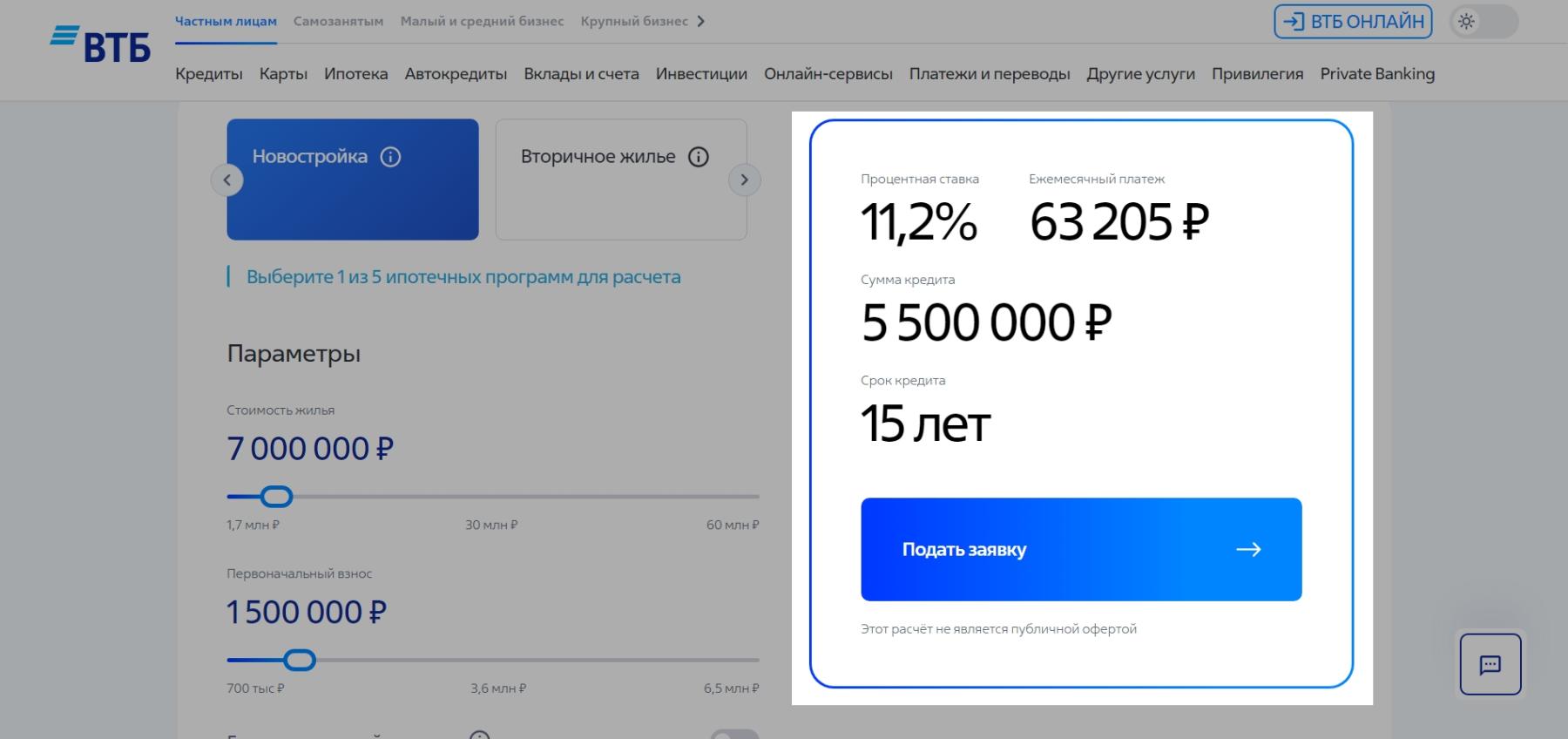

Рассмотрим на примере, как рассчитывается ипотека на кредитном калькуляторе ВТБ:

-

На сайте банка в меню выберите раздел «Ипотека», а затем найдите «Ипотечный калькулятор».

-

Выберите ипотечную программу, например, «Новостройку». Калькулятор автоматически проставит ставку — 10,9%, однако она меняется в зависимости от других параметров.

-

Настройте с помощью ползунка другие параметры ипотеки. Например, стоимость жилья — 7 млн руб., первоначальный взнос — 1,5 млн руб., доход в месяц — 100 тыс. руб., срок кредита — 15 лет. Если будете использовать материнский капитал, то активируйте переключатель и укажите сумму.

-

Включите опции, чтобы при расчетах учесть все привилегии. Например, если вы зарплатный клиент банка, активируйте переключатель «Зарплатная карта ВТБ».

-

Ознакомьтесь с результатами. Калькулятор показал, что годовая ставка по кредиту составит 11,2%, а сумма ежемесячного платежа — 63 205 руб. Если все устраивает — нажмите на «Подать заявку».

Насколько точны расчеты?

Результаты, полученные с помощью формул или ипотечного калькулятора, предварительные. Точную информацию по кредиту предоставит менеджер банка после изучения кредитной заявки.

Разница в ваших расчетах и расчетах банка возникает по нескольким причинам:

-

Результаты скоринговой проверки. Банк проверяет кредитный рейтинг, оценивает благонадежность, смотрит на уровень дохода. На основании этого он определяет сумму кредита и ставку.

-

Дополнительные расходы. Оформление ипотеки сопряжено с оценкой недвижимости, страхованием, регистрацией сделки. Если набегает крупная сумма, ее можно включить в тело кредита.

-

Специальные опции. Банки предлагают скидки за оформление личного страхования, электронную регистрацию сделки, участие в акциях.

Однако это не означает, что не нужно применять самостоятельные расчеты. Предварительные результаты помогут принять вам взвешенное решение, стоит брать ипотеку или нет.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

- Немного теории: за что вы будете платить

- Выберите: новостройка или вторичное жилье

- Плюсы первичного жилья

- Недостатки первичного жилья

- Преимущества вторичного жилья

- Минусы вторички

- Оцените свою платежеспособность

- Определите размер первоначального взноса

- Определитесь со сроком кредитования

- Учитывайте дополнительные расходы

- Как рассчитать ипотеку самостоятельно

Ипотека – это стандартный банковский кредит на покупку недвижимости. Жилье при этом выступает залогом платежеспособности заемщика.

Если вы нарушите договоренности и перестанете оплачивать долг, то квартиру (дом или дачу) могут забрать в пользу банка. Чтобы этого не произошло, нужно заранее оценить свои силы. Рассказываем, как рассчитать ипотеку и спрогнозировать все возможные траты.

Факт дня

Наркобарон Пабло Эскобар сжег 2 млн долларов за одну ночь, чтобы согреть близких у

костра, когда они скрывались от ФБР.

Немного теории: за что вы будете платить

В ежемесячный платеж включены две суммы:

- часть основного долга (кредитное тело),

- процентные начисления.

Соотношение этих составляющих внутри каждого платежа может быть различным и зависит от схемы погашения, которую использует банк. Применяется один из двух подходов: аннуитетный график выплат и дифференцированный. Большинство банков использует первый – его мы и рассмотрим.

При аннуитетном графике размер платежа зафиксирован и не меняется в течение всего срока кредитования. Но в первую очередь погашаются проценты, а кредитное тело – ближе к окончанию договора. Проценты начисляются только на остаток долга. Значит, при досрочном частичном погашении основной долг уменьшается, и процентные платежи становятся меньше.

Найти деньги на досрочное погашение можно, например, задействовав материнский капитал или доход от продажи старой недвижимости.

Выберите: новостройка или вторичное жилье

Условия ипотеки зависят от вида жилья, которое вы покупаете.

Плюсы первичного жилья

Как правило, квартиры на первичном рынке дешевле готового жилья, а выбор кредитных предложений по ним шире. Можно найти программу с низкой ставкой и небольшим первоначальным взносом.

Современные застройщики предлагают жилье по самым современным стандартам с богатым выбором планировок. Кроме того, инвестировать в строящееся жилье выгодно, потому что цены на квартиры после сдачи объектов обычно повышаются.

Недостатки первичного жилья

- Заселение происходит не сразу,

- застройщик может сдвигать сроки сдачи,

- придется самостоятельно сделать ремонт,

- часто жилье предлагается в новом неблагоустроенном районе без развитой инфраструктуры.

Преимущества вторичного жилья

Вы получаете жилье в обжитом районе и в доме, об особенностях которого можно узнать до заселения. Можно расспросить жильцов или уточнить в интернете: не шумят ли трубы в доме, хорошо ли топят зимой, как обстоят дела с парковкой, школами, детскими садами и проч.

В готовой квартире можно не делать ремонт и заселиться сразу после получения ключей. Это позволит сэкономить на аренде или продать старое жилье в счет погашения ипотеки.

Минусы вторички

- Более высокая стоимость.

- Устаревшие коммуникации.

- Опасность получить «кота в мешке» в виде скрытого обременения или неожиданно нагрянувших законных наследников.

Оцените свою платежеспособность

Главный вопрос тех, кто сомневается, стоит ли брать ипотеку: а вдруг не потяну? Ведь это обязательство на много лет, а ситуация может измениться. Чтобы здраво оценить свои силы, учитывайте два параметра:

- размер ваших доходов,

- стабильность.

Сколько нужно получать? Специалисты Национального бюро кредитных историй подсчитали, что в 2021 году для комфортной выплаты ипотеки средний доход семьи должен был составлять 90,2 тысячи рублей.

Ориентируйтесь на свои потребности и возможности. После оплаты долга у вас должны оставаться деньги на другие нужды: оплату счетов, покупку продуктов и товаров повседневного спроса, обучение детей и помощь родителям, обслуживание автомобиля.

Желательно, чтобы ипотечный платеж не превышал 50% доходов. Подобными соображениями руководствуется и банк при рассмотрении заявки.

Определите размер первоначального взноса

Оформить ипотеку совсем без сбережений вряд ли получится. В подавляющем большинстве случаев нужно внести хотя бы 20% стоимости приобретаемого жилья.

Решая, какую сумму вы готовы выделить на первоначальный взнос, помните про переплату по процентной ставке: чем меньше берете в долг у банка, тем меньше переплачиваете. Следовательно, чем больше взнос, тем выгоднее будет ипотека.

Определитесь со сроком кредитования

Особенности краткосрочной ипотеки:

- меньше переплата,

- выше ежемесячные платежи.

Если вы можете себе позволить ежемесячно вносить крупные суммы, то оформляйте договор на небольшой срок. Если нет – лучше выберите долгосрочную программу. При этом переплата будет больше, зато нагрузка на семейный бюджет станет ниже.

Учитывайте дополнительные расходы

Не забудьте про ежегодное страхование недвижимости. Это обязательное условие, закрепленное в российском законодательстве.

Не стоит считать страховку пустой тратой денег. В случае большой неприятности (пожара, стихийного бедствия или потери прав собственности на жилье) заемщик хотя бы не останется в долгу перед кредитором.

Есть и необязательные платежи:

- страхование жизни и здоровья заемщика;

- страхование имущества;

- сервис «Электронная регистрация» – упрощенная подача документов в Росреестр для регистрации залога;

- услуга Совкомбанка для снижения процентной ставки, программа «Гарантия отличной ставки» – снижение ипотечной ставки и кешбэк для заемщика.

Как рассчитать ипотеку самостоятельно

Олег решил приобрести в ипотеку квартиру-«двушку» вторичного фонда улучшенной планировки. Стоимость жилья, которую предлагает продавец и которую подтвердил оценщик, – 7,5 млн рублей. Олег изучил район и особенности пятилетнего дома и пришел к выводу, что предложение соответствует его запросам.

В семье только что родился второй ребенок; пара получила маткапитал в размере 693,1 тысячи рублей. По условиям тарифа первоначальный взнос не может быть ниже 20% от цены, то есть 1,5 млн рублей. А значит, из своего кармана Олегу придется сразу заплатить:

- 810 000 рублей – на первоначальный взнос,

- 5000 рублей – за страхование,

- 25 000 рублей – за остальные сопутствующие расходы (госпошлину, услуги оценщика и т.п.).

Итого 840 тысяч рублей. Собственные накопления Олега – 3,5 тысяч рублей. Берем калькулятор и вычисляем размер ипотечного кредита:

7 500 000 + 30 000 – 3 500 000 – 693 100 = 3336,9 рублей.

Процентная ставка банка – 9% годовых, срок кредита – 15 лет (180 мес.), график – аннуитетный. Формулу расчета можно взять здесь.

Месячная процентная ставка составит 9% / 12 / 100% = 0,0075

Определяем размер ежемесячного платежа (ЕП) самостоятельно. Для этого понадобится инженерный калькулятор (можно найти онлайн).

ЕП = 3 336 900 (руб.) * 0,0075 * (1 + 0,0075)180 / ((1 + 0,0075)180 – 1) = 34 171 руб.

А можно поступить гораздо проще – воспользоваться ипотечным калькулятором.

Покупка недвижимости, Финграмотность, Налоги и налоговые вычеты, Расчёты и калькуляторы

Формулы для самостоятельного расчета ипотеки

Покупка недвижимости, Финграмотность, Налоги и налоговые вычеты, Расчёты и калькуляторы

Формулы для самостоятельного расчета ипотеки

Ипотека — один из способов решить «квартирный вопрос» и купить собственную недвижимость. Основной принцип ипотечного кредитования в том, что вы берете деньги в долг у банка под залог приобретаемой недвижимости, а затем постепенно возвращаете их с процентами.

Автор

Команда Райффайзен Банка

Как узнать, какую именно сумму нужно будет каждый месяц платить банку и какой будет итоговая переплата по процентам? Разбираемся, как самостоятельно рассчитать ориентировочную сумму ежемесячных платежей до оформления ипотеки.

Виды ипотечных платежей

Ежемесячный платеж по ипотеке состоит из двух частей: части основного долга и процентов, начисленных банком за пользование кредитом. Основной долг — это вся сумма, которую клиент занял у банка для покупки недвижимости. Она разделена на период действия ипотеки и возвращается частями. Начисленные проценты — плата банку за возможность пользоваться его деньгами.

Выплачивать долг и проценты можно разными способами:

- сначала платить проценты, а погашение основного долга оставить на более поздний срок — такой платеж называется аннуитетным;

- сначала выплачивать основной долг, а ближе к концу договора — начисленные на его остаток проценты — это дифференцированный вид платежа.

Сейчас банки редко применяют дифференцированный платеж, сделав выбор в пользу аннуитетных платежей по ипотеке. Это удобно для клиента и банка. Тело кредита уменьшается медленнее, сумма начисляемых процентов выше. Но проценты начисляются только на остаток долга и их сумма уменьшается, если вы гасите кредит досрочно, поскольку при досрочном гашении вся сумма направляется на погашение основного долга. Так как многие заемщики используют материнский капитал, военную ипотеку, меняют квартиру, закрывая часть ипотеки деньгами от продажи предыдущей недвижимости, они получают возможность экономии на процентах.

Еще один плюс аннуитетного платежа — его размер фиксирован и не меняется на протяжении всего срока кредитования. Если клиент погасит часть долга по ипотеке досрочно, график платежей и сумма ежемесячного платежа при этом пересчитываются. При дифференцированном графике платежей принцип начисления процентов такой же: на остаток основного долга, а вот размеры платежей каждый месяц разные: в первой половине срока погашения разница с аннуитетом для такой же суммы общего долга может доходить до 45–50% в зависимости от ставки и срока кредитования. Банк рассчитывает ипотеку с учетом дохода клиента: ежемесячный платеж должен составлять не более 40–60% от дохода клиента. Если сумма больше — размер выдаваемого кредита снижают. Поэтому с применением дифференцированного способа погашения ипотеки люди с невысокими доходами могут рассчитывать на меньший объем кредитования, чем получили бы при аннуитетном графике.

Как рассчитать ипотечный кредит

Ипотека рассчитывается при помощи стандартных формул, в которые нужно подставить актуальные для вас данные. Выполнять вычисления удобнее всего в таблице Excel или в специальных калькуляторах — о них чуть ниже.

Одна из базовых формул расчета ипотеки выглядит так:

- Pеп — размер ежемесячного платежа,

- Oск — остаток суммы кредита,

- ПС — месячная процентная ставка (рассчитывается как ставка по кредиту /100 *12),

- ПП (-1) — процентные периоды до окончания срока кредита (в месяцах).

Однако такое уравнение правильно рассчитает только самый первый взнос, тогда как для последующих расчетов придется использовать более сложные формулы, учитывающие, что общая сумма основного долга по ипотеке, а значит, и начисленные на нее проценты, уменьшается с каждым месяцем. Чтобы не запутаться в вычислениях, проще будет воспользоваться ипотечным калькулятором — например, на сайте Райффайзен Банка.

Использование ипотечного калькулятора

Ипотечный калькулятор — это удобный способ рассчитать приблизительную величину ежемесячного платежа по ипотеке без необходимости производить сложные математические вычисления. Для расчетов калькулятор использует все те же стандартные формулы, просто в более удобном для восприятия виде.

Для вычисления примерной суммы ежемесячного взноса необходимо указать в калькуляторе следующую информацию:

- сумму кредита

- срок кредита

- первоначальный взнос

- годовую процентную ставку, если она не установлена автоматически

После заполнения всех полей калькулятора вы узнаете ориентировочную сумму ежемесячных взносов, общую сумму выплат и сумму переплаты по процентам.

В калькуляторе также можно в режиме реального времени изменять все представленные там параметры — срок и сумму кредита, размер первоначального взноса, вид ипотечной программы. Это позволяет подобрать такие условия, которые помогут определиться с размером кредита и общим сроком кредитования с учетом вашего дохода и возможной ставки по ипотеке.

Пример расчета

В качестве примера рассчитаем приблизительную стоимость ипотеки на квартиру в новостройке, которая стоит 2 500 000 руб. У клиента есть 500 000 руб. На первоначальный взнос, а оставшиеся два миллиона он планирует покрыть за счет ипотеки по программе господдержки. При сроке в 10 лет мы получаем ежемесячный платеж в 22 295 руб.

Если же эта сумма выплат покажется слишком большой, срок можно увеличить — например, до 15 лет, если это позволяет возраст заемщика. В таком случае сумма взноса будет составлять уже 16 975 руб.

При изменении параметров расчета ориентируйтесь на правила и условия ипотечного кредитования в вашем банке. Большинство стандартных программ ипотеки имеют возрастные ограничения — возраст заемщика на момент погашения долга обычно не должен превышать 65 лет.

Приблизительный расчет ипотеки в калькуляторе происходит автоматически и не учитывает индивидуальные скидки. Их можно получить при увеличении первоначального взноса или применении одной из программ господдержки, а также если у вас есть зарплатная карта данного банка. За более точным расчетом можно обратиться к специалистам кредитной организации, они же помогут заключить кредитный договор по одной из представленных в банке программ.

Следите за нами в соцсетях и в блоге

Купить квартиру за свои сбережения очень сложно, поэтому значительная часть сделок проходит через ипотечный кредит. Ипотека оформляется на длительный срок, поэтому перед подписанием договора нужно учесть все возможные риски и угрозы. Как узнать, сколько придется платить банку, и что именно будет входить в эти платежи? Для этого можно предварительно рассчитать ипотеку, чтобы оценить свои силы и будущие затраты. Как именно это сделать, подробно расскажем далее.

Содержание статьи

- 1 Что вам дадут самостоятельные расчеты

- 2 Виды ипотечных платежей по ипотеке

- 3 Как самостоятельно рассчитать ипотеку: инструкция

- 4 Ипотечный калькулятор: что это такое

- 5 Пример самостоятельного расчета ипотеки

- 6 Что нужно учесть при самостоятельном расчете ипотеки

Что вам дадут самостоятельные расчеты

Ипотека – это один из самых доступных способов решить вопрос с жильем и приобрести собственную недвижимость. В последние годы в России появилось несколько льготных программ, которые сделали жилищные кредиты более доступными для россиян, и это подстегнуло интерес к ним.

Основной принцип ипотеки состоит в том, что банк выдает крупную сумму под залог уже имеющейся или приобретаемой недвижимости, и заемщик постепенно возвращает эти деньги с процентами. И если что-то в процессе возврата долга пойдет не так, банк имеет право после продолжительной просрочки обратиться в суд, и потребовать реализации вашего имущества для покрытия своих убытков.

Чтобы этого не допустить, нужно ответственно подходить к вопросу оформления любого кредита, особенно такого крупного как ипотека. Для принятия взвешенного решения о покупке, очень важно предварительно рассчитать будущие расходы.

Что вам дадут предварительные расчеты:

- Можно понять, в какую сумму вам будет обходиться обслуживание кредита. Многие не задумываются о том, сколько денег будет реально уходить на выплату ипотеки, и смогут ли они осилить такие платежи.

- Здравая оценка своих возможностей. Если примерные платежи уже представляют для вас слишком большую сумму, то стоит задуматься о том, чтобы скопить больше первоначальный взнос, или выбрать квартиру подешевле.

- Предварительная оценка вероятности одобрения ипотеки. Банки не выдают крупные суммы денег просто так, они тщательно проверяют заемщика и его платежеспособность. И выдают ипотеку только тем, кто имеет стабильные доходы, и возможность платить не более 40-50% от своего дохода в счет ипотеки. Если предварительные суммы оказываются больше, то придет отказ. Значит, надо выбирать другие параметры ипотеки или другое жилье.

Расчеты всегда помогают более здраво оценить и рассчитывать свои силы, доходы, и семейный бюджет. На это уходит не так уж и много времени, а польза будет весьма существенной. Самое главное – это узнать основные параметры для проведения калькуляции, и грамотно их использовать.

Виды ипотечных платежей по ипотеке

Самое важное, с чем нужно разобраться – это из чего будет складываться ваш ежемесячный платеж, только так можно понять будущую кредитную нагрузку. Как правило, платеж состоит из двух частей:

- выплата основного долга – непосредственно той суммы, которую заемщик получил от банка;

- проценты, начисленные за пользование кредитом. Банки не выдают деньги безвозмездно, они их предоставляют в долг под процентную ставку, которая прописана в договоре. Именно она напрямую влияет на дороговизну ипотеки и переплату.

Конечно, сюда могут добавляться еще другие суммы, например, комиссии, побочные услуги, страхование недвижимости и лично заемщика, снижение ставки за дополнительную плату и т.д. Но это мы разберем чуть позже, сначала надо определиться с типом платежа.

Есть два варианта, как можно оплачивать долг по ипотеке с процентами:

- Вносить платежи равными долями (одинаковой суммой) каждый месяц, причем в первое время большую часть платежа занимают проценты, а выплата основного долга переносится на более поздний срок. Такие платежи называют аннуитетными.

- Вносить платежи разными суммами, причем в первое время выплаты ипотеки они будут больше, а потом постепенно снижаться. Здесь ситуация прямо наоборот – сначала выплачивается основной долг, а потом уже проценты. Такие платежи называют дифференцированными.

В большинстве российских банков априори выдают кредит по аннуитетной схеме, так как одинаковые суммы внесения удобны и клиентам, и банкам, плюс так можно больше заработать банку. Дифференцированные платежи применяются очень редко, например, в Россельхозбанке можно оформить ипотеку с такой схемой выплат, и она очень выгодна для желающих погасить кредит досрочно.

Зачем разбирать так подробно платежи? Это делается не просто так: в зависимости от методики выплат, заложенной банком, будет меняться тактика расчета всего ипотечного кредита, то есть формулы будут разными, и это надо учитывать.

Как самостоятельно рассчитать ипотеку: инструкция

Все формулы для подсчета платежа давно известны, они стандартные и давно выверенные, и для их использования нужно просто иметь определенные данные, которые вы подставляете в нужное место, и сразу получаете результат. Удобнее всего выполнять вычисления в таблице Excel, чтобы не допустить ошибок или опечаток.

Если в выбранном вами банке выдают ипотеку с аннуитетными платежами, то вам понадобится вот такая формула:

Расшифровка:

- Х – ежемесячный платеж по ипотеке;

- S – общая сумма кредита;

- P – месячная ставка по ипотеке (годовую надо поделить на 12);

- M – количество месяцев действия ипотеки.

Если же у вас запланирована ипотека в Россельхозбанке или ином банке, где есть дифференцированные платежи, то формула будет выглядеть иначе:

Здесь используются все те же самые параметры: общая сумма кредита, срок выплат и процентная ставка в месячном формате. Узнать их можно при личном обращении к кредитному специалисту в банк, либо изучив его тарифы на официальном сайте того банка, где планируется оформить кредит.

Ипотечный калькулятор: что это такое

Если есть сомнения в правильности самостоятельного расчета, можно себя перепроверить при помощи ипотечного калькулятора. Это очень удобный инструмент, который позволяет быстро и бесплатно произвести все сложные вычисления.

Он использует все те же самые формулы, просто расчет производится автоматически, нужно лишь подставить в нужные поля свои значения, и система сама все считает. Нужно просто указать стоимость недвижимости, годовую ставку, планируемый срок погашения и доступный первоначальный взнос, все остальное калькулятор рассчитает сам. А ипотечный калькулятор на сайте конкретного банка еще и ставку подставит сам, сопоставив ваши параметры.

Здесь есть множество плюсов:

- Исключается риск допустить ошибку в использовании формулы;

- Можно сразу посмотреть несколько вариантов расчетов при разных вводных. Например, при меньшем или большем первом взносе, при разном количестве сроке возврата долга и т.д.

- Можно сравнить несколько программ, например, льготную и стандартную.

- Можно узнать все специальные предложения и привилегии, которые вы получите именно в этом банке.

И это очень важно: если вы просто «повелись» на рекламу банка в СМИ, то знайте: там всегда озвучивают минимальную ставку, которая доступна не всем. Чаще всего её можно получить только при выполнении определенных условий, например, получая зарплату на счет в этом банке, при крупном первом взносе, при согласии на личную страховку и т.д.

Поэтому именно использование онлайн-калькулятора поможет вам наглядно увидеть, какие условия будут применяться именно в вашем случае, при вашей категории заемщика и при вашей недвижимости. Ведь для каждого типа жилья предусмотрена своя программа, и свои тарифы.

Мы рекомендуем использовать ипотечный калькулятор на сайте именно того банка, где вы планируете брать ипотеку. Это позволит получить наиболее точные данные по расчет, позволит учесть все ваши «привилегии» и даже сразу отправить онлайн-заявку, если полученный предварительный результат вас устроит.

Пример самостоятельного расчета ипотеки

Чтобы было понятнее, разберем наглядный пример. Допустим, заемщик проживает в Самаре, у него есть семья с двумя детьми, собственные накопления и материнский капитал. Он хочет купить трехкомнатную квартиру для своей семьи на вторичном рынке, и нашел на ЦИАНе вот такой относительно недорогой вариант.

Какие имеем вводные: стоимость квартиры – 7 100 000 рублей. После предварительного осмотра удалось сторговаться, и снизить цену ровно до 7 миллионов рублей. Своих денег у семьи накоплено 2 млн. руб. и плюс есть возможность использовать материнский капитал в размере 693,1 тыс. руб.

Если пролистать описание объявления вниз, то ЦИАН сразу предлагает воспользоваться онлайн-калькулятором, и направить запрос в 8 банков. Нужно только указать первоначальный взноси срок, а среднюю ставку по программам на вторичное жилье система вычислит сама.

Например, если указать первый взнос в 2 693 100 рублей и срок в 30 лет, то мы получим платеж около 40,6 тысяч рублей ежемесячно при учете ставки в 10,6% годовых. Если вы знаете, что в конкретном банке вы можете рассчитывать на 10% ровно, то можно сдвинуть ползунок, и уже получится платеж 38,7 тысяч рублей, что гораздо выгоднее.

Конечно, эти данные являются очень усредненными и не учитывают массу нюансов. Поэтому лучше взять из объявления стоимость недвижимости, и вводить её на ипотечном калькуляторе на сайте нужного банка сразу. Единственное, где это не требуется – на портале ДомКлик, потому что это проект Сбербанка, и там сразу все расчеты наиболее приближены к реальности.

Что нужно учесть при самостоятельном расчете ипотеки

Самое главное, что нужно знать: все ваши расчеты – предварительные. Вне зависимости от того, производили ли вы расчеты самостоятельно в Excel, воспользовались ли калькулятором или онлайн-расчетами, все полученные данные будут лишь примерными. Их можно использовать только в качестве ориентира, но не окончательного варианта, который будет потом прописан в договоре.

Даже при использовании ипотечного калькулятора на сайте нужного вам банка, вы увидите приписку «все расчеты являются предварительными». Заемщиков эта надпись сразу предупреждает о том, что конечный результат может быть другим.

Почему цифры могут меняться:

- Самое важное – окончательные тарифы устанавливает банк, а точнее, специальная автоматизированная система расчета. Она учитывает несколько десятков факторов, прежде чем выдать решение о том, выдать этому конкретному человеку ипотеку или отказать, и если выдать, то сколько и под какую процентную ставку. На сайтах банков иногда указана «вилка ставок», и окончательное значение вы узнаете только после проверки вашей анкеты (правда, по ипотеке это редкость).

- Всегда есть дополнительные расходы. По ипотеке есть множество комиссий и дополнительных услуг, за которые нужно платить отдельно. И если эти расходы крупные, то целесообразно их включить в сумму ипотеки, и тогда расчеты автоматически изменятся в большую сторону. Например, если включить в сумму кредита стоимость страхового полиса.

- Нельзя предусмотреть всего сразу. Некоторые могут посчитать себе ипотеку по льготной программе, и даже получить предварительное одобрение, а потом узнать, что они сами или выбранное ими жилье не подходит под условие льготы. И что им можно получить ипотеку только на стандартных условиях программы с совершенно другими тарифами. И изменение ставки даже на 1-2% также кардинально поменяет картину.

Это не означает, что не нужно применять самостоятельные расчеты, вовсе нет. Полученная информация от обращения в банк или онлайн-калькулятора даст вам примерные данные, на которые можно опираться при семейном решении вопроса: по силам вам этот кредит или нет, «потяните» вы ипотеку на это жилье или стоит подобрать другое.

Иногда бывает так, что именно «поигравшись» с ползунками на ипотечном калькуляторе, заемщик понимает, что ему нужно выбрать другие параметры ипотеки. Например, запросить не 10 лет срока, а 30 лет. В этом случае нагрузка будет ниже, а вероятность одобрения заявки выше.

При этом никто не отменяет возможность досрочного погашения, если будет возможность погасить быстрее, вы сэкономите на переплате. А если нет – просто будете вносить комфортные для себя платежи без риска допущения просрочки.

Рассчитать платеж по ипотеке бывает полезно еще до подписания кредитного договора. Заранее зная, какие расходы придется нести на всем протяжении срока его действия, можно лучше спланировать свой бюджет, да и вообще наверняка определиться: стоит ли брать ипотеку именно сейчас.

Ка можно сделать расчет погашения ипотеки

Рассчитать ипотеку с графиком платежей, а также узнать обо всех дополнительных тратах, можно непосредственно в банке, в котором она оформляется. Если есть необходимость сделать это заранее, то в интернете доступна масса разнообразных ипотечных калькуляторов. Как правило, они присутствуют на сайте каждого банка, а также на крупных порталах, посвященных недвижимости.

Принцип работы такого расчета ипотеки очень прост. В соответствующие поля программы нужно ввести:

- цену покупаемой недвижимости;

- сумму первоначального взноса;

- размер кредита;

- срок кредитования;

- процентную ставку;

- тип платежей.

Не стоит забывать, что ипотечный калькулятор дает только приблизительную информацию. Посчитать с его помощью точный размер переплаты или заранее сделать перерасчет ипотеки не получится.

Разновидности платежей и процентных ставок

Ипотечный календарь составляется уже в банке и, кроме упоминания дат регулярного погашения кредита, содержит и точные суммы платежей. Зависимо от того, какой их тип был выбран, суммы будут или одинаковыми на всем протяжении действия кредитного договора, или изменяться.

По типу платежи делятся на аннуитетные и дифференцированные. Рассчитать аннуитетный платеж по ипотеке проще, ведь для этого тело кредита и проценты по нему складываются вместе, а затем делятся по количеству месяцев ипотечного срока. По сути, сначала заемщик выплачивает большую часть процентов, а уже ближе к концу кредитования непосредственно саму сумму кредита.

Дифференцированный платеж меняется, зависимо от остатка непогашенного займа. Основная его сумма делится на равные части, изменяются только проценты. Рассчитать его немного сложнее, к тому же в первые годы ипотеки платежи будут довольно большими. Он более выгодный, чем аннуитетный, но менее удобный с точки зрения планирования расходов.

Проценты по ипотеке также рассчитываются, исходя из разновидности ставки. Они бывают фиксированными и плавающими. В подавляющем большинстве случаев для ипотечных кредитов применяется фиксированная ставка, то есть одна на всем протяжении срока кредитования. Плавающая, напрямую зависящая от ключевой ставки Центробанка, на территории РФ распространена мало, хотя и может быть выгодной при удачном стечении обстоятельств. Иногда встречается смешанный вариант – комбинация фиксированного процента с плавающим.

Как рассчитать ипотеку самому

Специальных инструкций, как рассчитать ипотеку самостоятельно, даже без помощи калькулятора, нет, но зато есть специальные формулы, по которым можно определить суммы будущих платежей. Для них используются значения:

- SZ – сумма займа;

- N – количество месяцев;

- R – годовая процентная ставка, поделенная на 12.

Для расчета погашения с аннуитетными платежами формула выглядит следующим образом:

SZ* R/ (1- (1/ (1+ R)) * N

Для дифференцированных платежей, в которых основные ориентиром для расчета служит фактический остаток долга, используется немного другая формула:

SZ / N + SZ / R.

Окончательный график платежей по ипотеке, а также конкретные суммы, которые придется платить ежемесячно, может быть утвержден только в банке. Также при предварительном ее расчете нельзя забывать и о других расходах, например, страховке, оплата которой также будет включена в схему погашения.