Лучшие предложения месяца

- Кредиты

- Займы

- Кредитные карты

- Ипотека

- Автокредиты

- Вклады

- Дебетовые карты

- РКО

Кредит на любые цели

Кредит для реализации любых ваших планов

от 30 тыс до 5 млн

от 13 до 60 мес.

Подать заявку

Оптимистичный

Вернём проценты по кредиту с услугой «Гарантированная ставка»

от 30 тыс до 5 млн

от 36 до 84 мес.

Подать заявку

Своя Кредитка с льготным периодом 120 дней и снятием наличных без комиссии

120 дней без процентов!

от 1 тыс до 300 тыс

от 1 до 36 мес.

Подать заявку

Прайм Выгодный

Выгодное предложение!

от 300 тыс до 5 млн

от 12 до 60 мес.

Подать заявку

Смотреть все предложения

Займ под залог ПТС и авто

Получить деньги проще, чем в банке!

Сумма до 20 000 000

Срок 1 — 1 095 дн.

Онлайн-займ под ПТС

Онлайн-займ под залог авто!

Сумма до 500 000

Срок 730 — 1 460 дн.

Заем бесплатно

Первый онлайн займ бесплатно

Сумма до 30 000

Срок 7 — 30 дн.

Займ под залог ПТС

Быстрый займ под залог авто!

Сумма до 1 000 000

Срок 730 — 1 460 дн.

Смотреть все предложения

Год без % за 0 ₽ всегда, с кэшбэком 5% в категориях на выбор

Бесплатная навсегда и суперкэшбэк каждый месяц!

Лимит до 1 000 000

Грейс период — 365 дней

Подать заявку

Своя Кредитка с льготным периодом 120 дней и снятием наличных без комиссии

120 дней без процентов!

Лимит до 300 000

Грейс период — 120 дней

Подать заявку

Карта «Халва»

Выгодные условия!

Лимит до 500 000

Грейс период — 1095 дней

Подать заявку

Кредитная СберКарта

Самая выгодная в России по версии Frank RG

Лимит до 1 000 000

Грейс период — 120 дней

Подать заявку

Смотреть все предложения

Вторичное жильё

Честные ставки и никаких скрытых комиссий

от 750 тыс до 70 млн

от 36 до 360 мес.

Подать заявку

Семейная ипотека

Программа для семей с детьми

от 300 тыс до 12 млн

от 12 до 360 мес.

Подать заявку

На покупку квартиры и апартаментов

Лучшие условия ипотеки

от 500 тыс до 20 млн

от 12 до 240 мес.

Подать заявку

Новостройка

Купите новую недвижимость на этапе строительства

от 300 тыс до 50 млн

от 36 до 360 мес.

Подать заявку

Смотреть все предложения

Кредит на авто и другие цели

Низкая ставка уже на старте

от 500 тыс до 7 млн

от 13 до 96 мес.

Подать заявку

Автокредит наличными на автомобиль

Получите решение за 5 минут!

от 300 тыс до 10 млн

от 24 до 60 мес.

Подать заявку

Из рук в руки Выгодный

Кредит на авто с пробегом «Из рук в руки Выгодный»

от 100 тыс до 3 млн

от 18 до 60 мес.

Подать заявку

Автокредит (на новый и б/у автомобиль)

Нужен только паспорт

от 100 тыс до 8 млн

от 12 до 60 мес.

Подать заявку

Смотреть все предложения

Мой ДОМ

Прозрачная выгода!

от 0.01 до 14.5%

от 500 до 15 млн

от 91 до 1 100 дн.

Открыть вклад

Альфа-Вклад Максимальный

Зафиксируйте высокую ставку

15%

от 50 тыс

1 095 дн.

Открыть вклад

Лучший %

Выгодные условия!

от 7.2 до 14%

от 100 тыс

от 30 до 1 095 дн.

Открыть вклад

Надёжный с опцией «30 лет»

Успей открыть по 30 ноября

15%

от 15 тыс до 1 млн

от 181 до 270 дн.

Открыть вклад

Смотреть все предложения

Дебетовая карта «Премиальная»

5%

На остаток

Есть Сashback

Подать заявку

Альфа-Карта с бесплатными переводами

до 14%

На остаток

Есть Сashback

Подать заявку

СберКарта

Нет

На остаток

Есть Сashback

Подать заявку

Карта Прибыль

до 13%

На остаток

Есть Сashback

Подать заявку

Смотреть все предложения

Простой

Подать заявку

Лёгкий старт

Подать заявку

Эквайринг

Подать заявку

ДелоЛайт

Подать заявку

Смотреть все предложения

Этот банк обеспечивает каждому потенциальному заёмщику возможность подбора кредитных продуктов на устраивающих его условиях. Это позволяет приобрести нужные товары (работы, услуги) сегодня, а рассчитаться с банком позднее, в согласованные сроки.

Преимущества досрочного погашения займа

Как в ВТБ банке досрочно закрыть кредит?

Способы досрочного погашения кредита

Расчет суммы для досрочного погашения задолженности

Рекомендации по досрочному погашению кредита в ВТБ 24

Погасить заём возможно различными способами. Если разовый платёж не превышает 500000 рублей, то для этого, как правило, используются:

- Перечисление с использованием онлайн-банка;

- банковские терминалы;

- внесение средств в кассу.

Преимущества досрочного погашения займа

Ряд заёмщиков исходит из ошибочного постулата, что гасить кредит досрочно, действие бесполезное. Это мнение в корне неверно.

Закрывая дог по кредиту раньше срока, клиент существенно снижает переплату за пользование заёмными средствами (так как проценты начисляются только за фактический период пользования ими).

Сумма долга, в каждый конкретный момент времени, определяет величину ежемесячного платежа, начисляемых процентов. Чем большую сумму заёмщик имеет возможность внести досрочно, тем ниже его совокупный долг перед кредитной организацией.

Внесение суммы, превышающей величину текущего платежа, снижает ежемесячно вносимую сумму (последняя пересчитываются с учётом оставшейся суммы долга). Это способствует росту финансовой стабильности заёмщика, позволяет ему успешно решать иные задачи повседневной жизни.

Как в ВТБ банке досрочно закрыть кредит?

При наличии подобной возможности у заёмщика, сделать это можно по нескольким вариантам:

- полностью погасить полученный кредит, единовременно внеся сумму долга и пересчитанные за фактический период использования кредитных средств проценты.

Существует одна особенность. Сделать это можно, только подав предварительную заявку на имя банка с ходатайством о досрочном погашении суммы долга ранее истечения срока действия кредитного договора. Банком ВТБ-24 за это не предусмотрены какие-либо штрафные санкции. Выполнить указанную операцию можно на любом сроке кредитования.

- погасить займ частично. Для этого следует внести сумму, величина которой превышает размер текущего платежа (согласно договору). Это превышение направляется на списание основного долга (полное или частичное).

Приняв подобное решение, заёмщик подаёт заявление с указанием планируемого вида погашения (ЧДП). В тексте заявления указываются:

- фактическая сумма платежа, вносимая дополнительно;

- что именно заёмщик планирует погасить данными деньгами, величину основного долга или проценты по нему (в последнем случае, сокращается срок кредитования при сохранении величины ежемесячного платежа).

Чаще всего, заёмщики выбирают первый вариант, так как он позволяет больше сэкономить на погашении займа.

Банком предусмотрены две версии ЧДП:

- снижение величины текущего платежа. При этом сроки кредитования сохраняются;

- сокращение срока предоставления кредита, при неизменной величине ежемесячных платежей.

Полное погашение кредита

Если клиент принимает решение о ПДП кредита досрочно, ему требуется лично посетить ближайшее отделение банка. Здесь представителю ВТБ-24 требуется представить:

- заявление (можно составить с помощью сотрудника банка);

- российский паспорт;

- номер кредитного договора.

Подготовка к ПДП имеет ряд специфических особенностей:

- банк требуется уведомить в письменной форме не позднее, чем за 24 часа до запланированной даты полного досрочного погашения;

- ПДП разрешается выполнить в любое время, но не ранее, чем через сутки с момента подачи заявления;

- Если в срок, указанный заёмщиком в поданном на имя банка заявлении о ПДП, требуемой суммы не окажется на счёте (деньги будут, но в меньшем объёме), операция погашения договора не пройдёт.

Поданная заявка автоматически анулируется банком. А в счёт погашения, согласно графику, списывается сумма месячного платежа.

- Следует, до внесения, обязательно уточнить величину полной суммы, потребной для полного закрытия обязательств по кредитному договору, у представителя банка.

Руководствоваться при её определении автоматическим калькулятором и имеющимся графиком платежа нельзя. В противном случае, может остаться мелкая задолженность, на которую нарастут крупные штрафы, плюс испорченная кредитная история.

Через 1-3 дня после полного досрочного погашения кредита, рекомендуется обратиться к банку за справкой о том, что кредит полностью погашен и у банка не имеется претензий к заёмщику.

Частичное погашение кредита

Если частичное погашение предусматривает единовременное внесение на счёт суммы менее 500 тыс. рублей, сделать это можно в онлайн-банке. Либо воспользовавшись банкоматом ВТБ-24.

Чтобы погасить часть кредита досрочно, требуется предварительно подать заявку на осуществление ЧДП (лично посетив для этого ближайший офис банка). В заявке требуется указать выбранный вариант погашения (вносимая сумма, дата). Внеплановое частичное погашение происходит через сутки и более, считая с даты подачи соответствующей заявки.

Если заявление поступило в банк ранее 18.00 местного времени, то списание средств может произойти в день его подачи. Если после, то на следующий рабочий день.

Если на дату, указанную заёмщиком, согласованная сумма не поступит на его счёт, либо средств будет меньше, произойдёт списание текущего планового платежа, а заявка будет автоматически анулирована банком. Обращаем внимание заёмщика на то, что сумма для ЧДП должна быть ? минимальной суммы, прописанной в договоре кредитования (раздел, касающийся сумм ЧДП).

Частичное погашение займа в день внесения текущего платежа (согласно приложенному к договору графику) банком допускается. По отдельным видам кредитных продуктов, в любое время, удобное для заёмщика.

Клиенту необходимо понимать, что при внесении определённой суммы на ЧДП вышеназванным образом, часть её спишется на погашение начисленных за отчётный период процентов. На снижение величины основного долга идёт только оставшаяся сумма. Сотрудник ВТБ-24 обязательно внесёт соответствующие пометки в поданное заявление.

Обязательно убедитесь (путём обращения к специалисту банка) что по вашему кредиту, на момент планируемого ЧДП, отсутствуют задолженности. В противном случае, ваши деньги уйдут сначала на обнуление имеющегося долга и лишь оставшаяся сумма (если она будет) пойдёт на ЧДП займа.

Способы досрочного погашения кредита

Полное или частичное погашение займа можно осуществить следующими методами:

- В банковских кассах (потребуется российский паспорт);

- через банкоматы, работающие на приём денежных средств (нужна карта);

- через существующую систему, осуществляющую дистанционное обслуживание клиентов данного банка, «Телебанк» (она же, ВТБ- онлайн);

- используя имеющиеся терминалы внесения платежей (потребуется знание банковских реквизитов и счёта кредитного договора);

- через отделения «Почты России» (почтовыми или телеграфными переводами);

- через третьи банки (потребуются реквизиты счёта).

Расчет суммы для досрочного погашения задолженности

Заёмщик может самостоятельно рассчитать предстоящие платежи, воспользовавшись для этого электронным калькулятором или с использованием специальных формул, по которым в банке рассчитываются аннуитетные платежи.

Рекомендации по досрочному погашению кредита в ВТБ 24

Досрочное погашение, весьма выгодный инструмент для заёмщиков, значительная часть совокупного семейного дохода которых идёт на обслуживание кредита.

ЧДП позволяет снижать величину остающихся ежемесячных платежей. Особенно весомые преимущества от этого получают лица, получившие ипотеку.

Если заёмщик имеет приличную зарплату и ежемесячный платёж не вызывает у него осложнений, есть смысл сократить за счёт ЧДП сроки кредитования.

Помните, чем раньше вы сможете погасить кредит, тем дешевле он вам обойдётся (экономия на начисленных процентах).

Банк ВТБ 24 занимает вторую строчку в рейтинге банков России, поэтому неудивительно, что огромное количество граждан пользуются услугами данного банка. Как и другие банки, ВТБ предоставляет ипотечные программы. Банки с каждым днём оказывают всё больше услуг онлайн. Поэтому при оформлении ипотеки или кредита вас регистрируют в интернет-банке ВТБ 24 Онлайн. Этого достаточно, чтобы сделать досрочное погашение прямо из дома, не посещая офис банка. В данной статье пошагово рассмотрим, как досрочно погасить ипотеку в ВТБ 24 онлайн?

Вернуться к содержанию

Можно ли досрочно погасить ипотеку в ВТБ?

Да, банки обязаны давать возможность клиентам досрочно погашать ипотечный займ, и банк ВТБ 24 не является исключением. Причём досрочное погашение возмжно как частичное, так и полное.

- Частичное погашение — это дополнительные погашения вне графика плановых ежемесячных платежей. При этом часть из внесённой суммы банк зачисляет на погашение тела кредита, а часть в счёт процентов, начисленных с момента последнего платежа.

- Полное погашение — это по сути закрытие ипотеки/кредита, при этом потребуется заплатить как всё оставшееся тело кредита, так и начисленные к этому моменту проценты.

Конечно же, достаточно редки ситуации, когда у клиента появляется сразу вся сумма для погашения ипотеки, поэтому чаще всего заёмщик пользуется частичным погашением. Частичное погашение в ВТБ 24 в свою очередь можно разделить на погашение:

- с уменьшением срока ипотечного кредита.

- с уменьшением суммы ежемесячного платежа.

Существует множество обсуждений, какой вариант выгоднее. Чтобы понять какой вариант выгоднее вам с вашими текущими условиями на сайте ВТБ 24 есть электронная таблица, которую можно скачать и внеся свои данные, смотреть на изменение общей суммы, которую вам потребуется выплатить.

Можно лишь дать пару пояснений. При получении ипотечного кредита банк стремится получить бОльшую часть процентов в первую половину графика платежей. Грубо говоря, сначала вы платите проценты, а только потом гасите тело кредита. Поэтому считается, что в первой половине обозначенного при получении ипотечного займа графика выгоднее сокращать срок, а во второй — сумму ежемесячного платежа. Конечно же, нужно учитывать, а не станет ли текущая сумма ежемесячного платежа для вас некомфортной. Если есть такой риск, то лучше всё же остановиться на уменьшении этой суммы, а не срока.

Вернуться к содержанию

Как в ВТБ онлайн досрочно погасить ипотеку?

В инструкции не будем касаться того, как проще всего пополнить карточку ВТБ24. В случае если заработная плата у вас поступает на карточку Сбербанка, то можно без комиссии перевести средства на счёт ВТБ.

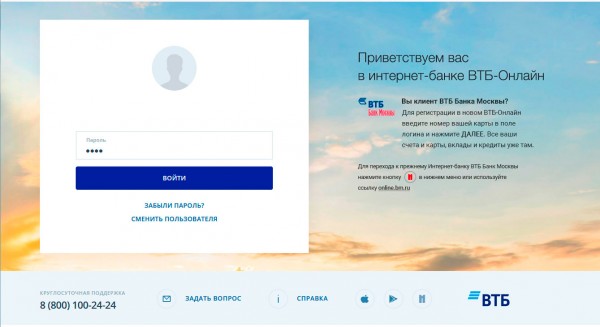

1. Заходим на главную страницу ВТБ онлайн, вводим логин, пароль и код подтверждения. Если у вас установлено мобильное приложение ВТБ онлайн и включен интернет, то код придёт не в смс, а push-уведомлением.

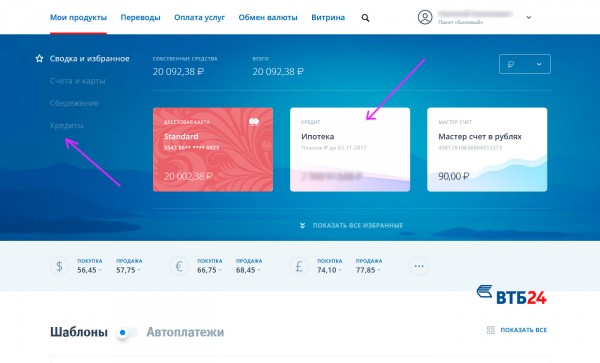

2. В левом меню выбираем пункт «Кредиты» и в списке выбираем тот кредит, который хотим досрочно погасить. Также если кредит у вас всего один, то скорее всего он будет отображаться прямо на главной странице, так что можно быстро на него перейти.

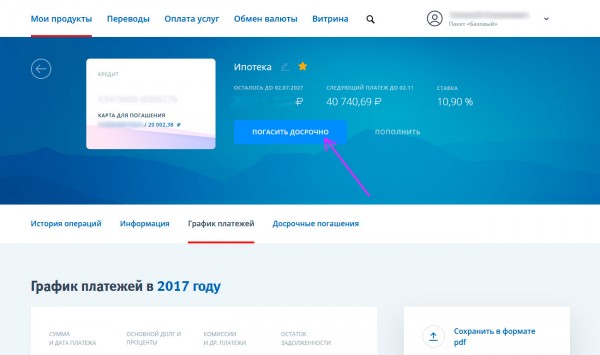

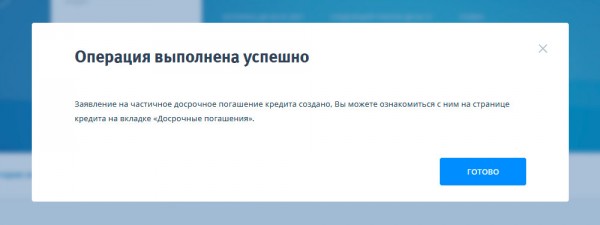

3. Следующий шаг — нажимаем большую синюю кнопку «Погасить досрочно». Во вкладке «Досрочные погашения» можно найти список досрочных погашений, совершенных ранее.

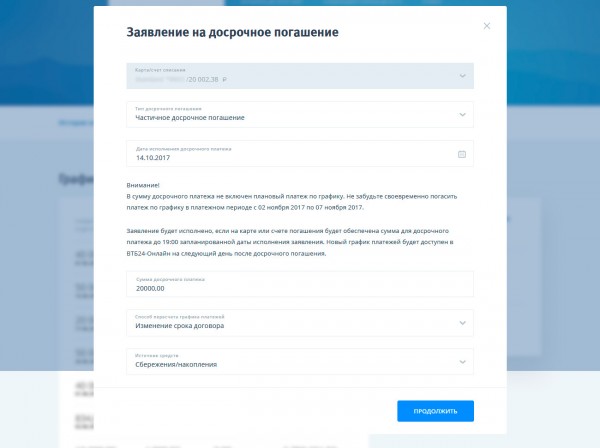

4. Откроется модальное окно, в котором нужно:

- Выбрать тип досрочного погашения — чаще всего это частичное погашение.

- Задать дату исполнения. Пожалуй, нет смысла тянуть и стоит оставить дату, установленную по умолчанию — обычно это следующий день.

- Указать сумму, планируемую . Следует отметить, что вне зависимости от того, производили ли вы досрочное погашение или нет, следующий ежемесячный платёж останется всё равно. Поэтому чтобы не получить просрочку по ипотеке, важно грамотно оценить свои возможности.

- Принцип выбора способа пересчёта графика платежей был рассмотрен выше.

- Нажать «Продолжить»

5. Откроется следующая страница с подтверждением введенных данных. Следует всё проверить и ввести SMS/Push-код. Здесь же будут указаны, сколько из вносимой суммы идёт на погашение процентов, а сколько на погашение тела кредита.

6. При успешном завершении будет показано соответствующее сообщение.

После зачисления досрочного платежа, банк производит перерасчёт ежемесячного платежа или срока ипотеки в зависимости от выбранного способа пересчёта графика платежей. В личном кабинете на следующий день после выполнения погашения можно будет увидеть обновленный график. Помимо ВТБ24-Онлайн график платежей можно получить, обратившись в офис банка.

Досрочное погашение ипотеки в ВТБ

Досрочное погашение ипотеки в «ВТБ 24» — процесс выплаты долговых обязательств ранее заявленного срока, предусматривающий соблюдение ряда процедурных моментов. Право заемщика на досрочное погашение долга по ипотеке закреплено действующим законодательством, и представители банковских структур, в том числе «ВТБ 24», не имеют полномочий устанавливать дополнительные ограничения, взимать проценты и плату за выполнение данной операции. При этом следует отметить, что заблаговременное погашение ипотеки предусматривает строгое соблюдение регламента, поэтому несогласованность действий с кредитором может привести к повышению финансовых рисков и материальным издержкам.

Порядок процедуры погашения

Обязательным условием успешного погашения ипотечного займа в досрочном порядке является уведомление кредитора, которое можно выполнить, обратившись в ближайшее представительство банка. Заявка составляется письменно по образцу, при этом заявителю обязательно нужно иметь при себе паспорт гражданина РФ.

В случае отсутствия заблаговременного уведомления велика вероятность, что представители кредитующей организации не учтут платеж. Нередки случаи, когда заемщики самовольно повышают сумму обязательного платежа в надежде ускорить срок полного погашения долговых обязательств, а представители банковской структуры, в свою очередь, видя отсутствие перевода в размере, закрепленном в договоре, указывают на просрочку и, руководствуясь внутренним регламентом, осуществляют списание процентов без учета полученной выплаты. Далее следует разъяснительный процесс, сопряженный с тратой времени и необходимостью пересмотра действующего соглашения. Чтобы избежать такой ситуации, заемщикам, заинтересованным в досрочном частичном или полном погашении ипотеки, следует уточнить в «ВТБ 24» условия проведения данной процедуры в 2022 году, и только после этого осуществлять дополнительные выплаты.

Если по каким-то причинам выплату в счет предварительного погашения ипотечного займа следует провести в срочном порядке, следует позвонить на «горячую линию» банка. Для создания заявки оператор попросит сообщить паспортные данные, номер ипотечного договора, кодовое слово, при необходимости — дополнительные сведения.

Еще один удобный способ уведомить кредитора о желании внести дополнительный платеж или полностью погасить ипотеку — создание заявки в системе «ВТБ 24 Онлайн». Для этого необходимо выполнить следующие действия:

- Войти в личный кабинет, введя в соответствующие поля логин и пароль.

- Найти раздел с информацией о кредитных продуктах.

- Выбрать функцию «Погасить досрочно».

- Ввести в выпавшее диалоговое окно все запрашиваемые данные.

Представители «ВТБ 24» уже заявили, что подача заявления в режиме онлайн вскоре может стать единственно возможным способом уведомления банка о намерении досрочного погашения ипотеки, поэтому проведение операций через личный кабинет можно считать оптимальной формой общения с данной кредитной организацией. Новая информационная политика банка играет на руку и добросовестным заемщикам: при желании составить уведомление о намерении совершить дополнительную выплату по имеющимся долговым обязательствам можно в присутствии и при консультационной поддержке опытного финансового брокера, который поможет избежать фактических ошибок и получить одобрение кредитора на быстрое проведение процедуры.

Как выгоднее гасить?

Наличие долговых обязательств является фактором возникновения психологического дискомфорта. Поэтому в случае появления дополнительных средств заемщикам следует задуматься о выгодном погашении части ипотеки в «ВТБ 24» досрочно, чтобы снизить ежемесячную нагрузку по обслуживанию кредита или приблизить срок окончательного расчета с банком. При этом можно руководствоваться любой схемой досрочной выплаты займа:

- Внести один дополнительный платеж или перечислять банку суммы сверх минимальной выплаты по ипотеке систематически.

- Начать досрочно выплачивать ипотечный кредит сразу после подписания договора или на любом другом этапе.

- Выбрать вариант частичного или полного погашения.

Для удобства потребителей банковских услуг экспертами отрасли разработаны разные алгоритмы досрочного погашения ипотеки, из числа которых следует выбрать оптимальный с учетом реальных показателей материальной обеспеченности, уровня доходов, финансовых перспектив и иных факторов. В числе наиболее значимых рекомендаций касательно практики досрочного погашения хочется выделить следующие:

- Ввиду того, что выплаты по ипотечному кредиту идут в первую очередь на обслуживание процентов, начать досрочное погашение стоит как можно раньше, если появится возможность (получение премии, наследства, дивидендов и т.д.).

- В условиях неизменной стабильности, когда наблюдается постоянный рост доходов и имеются дополнительные источники получения денежных средств, резервные фонды, целесообразно написать заявление на досрочное погашение ипотеки в «ВТБ 24», следуя курсу на уменьшение срока кредита, чтобы минимизировать общий показатель переплаты.

- Если обслуживание ипотеки не создает серьезных затруднений и есть возможность время от времени совершать дополнительные выплаты, целесообразно стремится к снижению суммы ежемесячного платежа. Благодаря этому в случае возникновения жизненных затруднений (увольнение, временная утрата трудоспособности) можно избежать просрочек и последующих штрафных санкций.

Практика показывает, что даже в условиях однотипности кредитных соглашений каждая финансовая ситуация является уникальной и поддающейся корректировке. Чтобы успешно осуществить досрочное погашение ипотеки, обеспечив защиту личных имущественных прав, стоит обратиться к опытному брокеру, который после проведения анализа укажет на слабые места договора, поможет рассчитать минимальную сумму досрочного погашения ипотеки в ВТБ и скорректировать график обслуживания займа. Специалисты компании «Роял Финанс» имеют большой опыт работы в финансовой сфере, хорошо знакомы с действующими программами ипотечного кредитования, что позволяет им уверенно выстраивать конструктивный диалог клиента с банком. Оплата услуг осуществляется по факту выполнения обязательств, поэтому обращение к ипотечному брокеру требует только времени и готовности следовать рекомендациям экспертов.

Что касается полного досрочного погашение ипотеки в «ВТБ 24» при аннуитетных платежах, то его необходимо проводить особенно тщательно, руководствуясь правилами банка и условиями заключенного договора. Следует отметить, что факт поступления денежных средств, полностью обеспечивающих обязательства по займу, является лишь основанием для прекращения действия договора. После выплаты тела кредита и процентов необходимо подать представителям кредитной организации прошение о полном закрытии сделки, а также аннулировании счетов и карт, с помощью которых осуществлялось внесение ежемесячных платежей. На этапе закрытия данных процедурных моментов в банке должны выдать справку об отсутствии претензий и закладную, которая подается в Росреестр для снятия обременений. И только после этого заемщик, осуществивший досрочное погашение ипотеки, может считаться полноправным владельцем ипотечной недвижимости.

- Помощь в получении кредита в ВТБ

- Помощь в получении ипотеки в «Банке ВТБ»

- ВТБ отказал в ипотеке — что делать дальше?

- Ипотека без справки о доходах в ВТБ

- Снижение процентной ставки по ипотеке в «ВТБ 24»

- Рефинансирование ипотеки в ВТБ: условия

- Онлайн заявка на ипотеку ВТБ

- Как взять ипотечные каникулы в ВТБ?

- ВТБ: кредитный калькулятор

- Кредитный калькулятор банка «Восточный экспресс»

Частичное досрочное погашение кредита наличными в ВТБ 24 осуществляется в два этапа.

Во-первых, необходимо положить на счет сумму, которую вы хотите внести досрочно. Если производить частичное досрочное погашение в дату ежемесячного платежа, размещаемой суммы должно хватить и на плановое погашение задолженности. При осуществлении частичного возврата в иной день, в ближайшую дату по графику также следует осуществить ежемесячный платеж.

Для пополнения счета существует множество способов:

— через банкоматы и платежные терминалы ВТБ 24 наличными или с помощью банковской карты;

— через систему ВТБ24-Онлайн;

— переводом из другого банка;

— через кассу наличными;

— через сервис «Золотая Корона».

Обратите внимание, что при внесении денег последними тремя способами, в том числе через кассу в отделении банка, будет взиматься комиссия. Также учитывайте сроки зачисления денежных средств.

Во-вторых, требуется заранее предупредить банк о намерении осуществить увеличенный платеж. Это можно сделать через систему ВТБ24-Онлайн или оставить заявку по телефону центра клиентского обслуживания. Начиная с 15 июля 2017 года, будет доступен только первый способ коммуникации. Написать заявление в отделении банка нельзя.

Оставить заявление можно в любую дату, однако если вы хотите совершить частичное досрочное погашение в дату платежа по графику, подать заявку необходимо не менее чем за день до планового списания.

Заявления на частичное досрочное погашение не принимаются в день выдачи кредита, в дни ежемесячных платежей по графику, а также с 1 по 3 января.

Перед оформлением заявления на досрочное погашение необходимо полностью погасить просроченную задолженность, если она имеется.

Если клиент не выполнит эти требования, сумма, превышающая основной обязательный платеж, не будет списана и останется на счете до следующего месяца.

Ограничений на досрочное погашение кредита наличными в ВТБ 24 не устанавливается: минимальная сумма не ограничена, моратория нет. Комиссии и пени не предусмотрены.

После частичного досрочного погашения кредита банк уменьшит сумму обязательного платежа либо сократит срок оплаты займа – в соответствии с тем, что клиент выберет при заполнении соответствующего заявления.

Как выплатить ипотеку в обычном плановом режиме, знают все, а вот как погасить ипотеку ВТБ досрочно, и почему это выгодно, расскажем в подробном обзоре прямо сейчас.

Банк ВТБ предлагает своим клиентам современный сервис офлайн и онлайн, большой выбор разнообразных кредитных продуктов, удобный калькулятор для предварительных расчетов по кредитам.

Многочисленных клиентов банка с ипотекой волнует вопрос – как правильно (досрочно) погасить ипотеку от ВТБ?

Рассмотрим виды досрочного погашения, их плюсы и минусы, условия и особенности.

Как сэкономить на ипотеке

Пока заемщик не выплатит полностью ипотечный кредит, квартира или другая взятая недвижимость будет находиться в залоге у банка (ФЗ-102 Об ипотеке, ст. 1 (скачать)). Её невозможно продать, подарить, обменять без согласия банка. Любого человека это угнетает, поэтому при малейшей возможности лучше погасить ипотеку досрочно в ВТБ, чтобы побыстрее расплатиться.

Российское законодательство предусматривает досрочное погашение ипотеки без всяких комиссий и штрафов (ФЗ-353, ст.11 (скачать)).

Выясним, как погасить ипотеку досрочно в ВТБ, когда и при каких условиях. Сделать это можно прямо с первого дня после заключения договора, но только при выполнении соответствующих требований банка. Главное требование – это подача заявления в банк о досрочном погашении кредита с указанием всех необходимых параметров.

Досрочное гашение ипотеки в ВТБ может быть частичным. То есть, вносится определенная сумма, остаток задолженности по ипотеке распределяется в соответствии с новым графиком платежей. Либо полным — гасится весь долг, закрывается ипотека, снимается обременение с объекта договора.

Рассмотрим подробно, как досрочно погашать ипотеку в ВТБ, разберем типичные ошибки при досрочном погашении (ДП), узнаем условия досрочного погашения ипотеки в ВТБ.

Документы для ДП ипотеки

Рассмотрим, какие документы потребуются, чтобы правильно досрочно гасить ипотеку в ВТБ. Главный документ частичного досрочного погашения (ЧДП) – новый график платежей. Получив заявление от заемщика, банковский специалист должен сделать перерасчет оставшейся задолженности и процентов, составить новый график платежей и вручить клиенту. Старый график при этом теряет свою силу. После каждого частичного погашения график платежей составляется заново, другие документы по закону не требуются.

Что предъявлять заемщику? Если заявка подается онлайн, в систему не нужно вводить данные, в базе уже все есть. Для получения информации по горячей линии через оператора нужно будет указать номер договора и данные паспорта. При личном обращении в офис банка потребуется предъявить паспорт.

Для решения вопроса о частичном возврате страховой суммы может потребоваться весь комплект документов по ипотеке. Для снятия обременения дополнительно потребуются оригиналы договоров – ипотечного и залога, справка из банка, оригинал закладной.

При каких условиях возможно частичное ДП ипотечного займа в ВТБ

В любой момент можно внести имеющиеся у заёмщика свободные средства в счет погашения кредита досрочно. Для этого подается заявление о желании произвести досрочное погашение, регистрируется оно в банке не позже, чем за сутки до дня внесения средств. Заявление можно подавать буквально на следующий день после оформления ипотеки.

Информация о досрочном погашении указана в Общих условиях договора по жилищному кредитованию (скачать документ в pdf).

В заявлении необходимо указать основные параметры – сумму досрочных платежей по ипотеке в ВТБ, дату этих платежей, способ выплаты остатка. Если заявление придёт поздно, или на счете не окажется нужной суммы, то заявка банком аннулируется, и придется начинать все сначала.

Какие еще есть нюансы и условия частичного досрочного погашения ипотеки от ВТБ

Если к моменту подачи заявки существует задолженность по ипотеке, сначала надо закрыть ее, иначе банк сам закроет просрочку вашими средствами из той суммы, которая предназначается для частичного погашения.

Вносить досрочный платеж лучше в день, назначенный для оплаты по графику. Тогда не придется платить с этой суммы проценты, в любой другой день придётся их выплатить за все дни после последнего платежа по графику.

Частично досрочное погашение ипотеки в ВТБ можно производить многократно, но не чаще, чем раз в месяц. После каждого такого погашения банк должен сделать перерасчет и предъявить новый график платежей клиенту.

Существует два варианта ЧДП, рассмотрим преимущества и недостатки каждого подробнее.

Ищем выгодный вариант ЧДП

После внесения некоторой суммы в счет досрочного погашения остаток задолженности по ипотеке становится меньше. И здесь возникает вопрос – как выплачивать ипотеку дальше.

Законодательством предусмотрены следующие варианты дальнейших выплат долга после совершенного частичного погашения ЧДП:

- уменьшение срока выплаты ипотечного кредита при сохранении прежней суммы ежемесячных выплат;

- сохранение прежнего срока выплаты с уменьшением ежемесячных платежей.

Каждый заемщик выбирает, когда выгоднее досрочно гасить ипотеку в ВТБ. Рассмотрим плюсы и минусы обоих вариантов.

Преимущества ЧДП с понижением ежемесячной суммы:

- снижается финансовая нагрузка на семью, высвобождаются деньги для других целей;

- интересная возможность – положить эти деньги в банк в виде вклада, а проценты с него направлять на погашение ипотеки.

Преимущества 2-го варианта наблюдаются при сокращении сроков кредита – экономия будет больше, чем в первом варианте.

Какой вариант погашения стоит выбирать при аннуитетном типе платежей:

- если финансовое положение стабильно сейчас и в перспективе, можно выбирать любой вариант;

- есть риск ухудшения финансового положения – лучше выбирать уменьшение ежемесячного платежа.

Что делать, если у вас ипотека с дифференцированными платежами? В этом случае ДП надо проводить в первые лет пять, но уменьшение платежа мало что даст. А вот сокращение срока кредитования позволит хорошо сэкономить.

Читайте также: Досрочное погашение ипотеки: выгоднее сократить срок или платеж?

Когда лучше делать досрочное погашение ипотеки

Возврат процентов по ипотеке при досрочном погашении

Закрываем ипотеку полностью

Наличие у заемщика достаточных средств для полного погашения ипотеки во внеплановом порядке позволит снять с себя бремя ипотеки, получить в полное стопроцентное владение свою недвижимость. Это лучший вариант, он предполагает закрытие ипотечного договора полностью.

Строгие правила регламентируют и эту банковскую операцию.

Опишем все этапы полного досрочного погашения ипотеки от ВТБ:

- для этого подаётся заявление с указанием даты внесения средств (за сутки до оплаты минимум), в нем необходимо указать, что остаток кредита будет погашен полностью;

- оплачивается рассчитанная банком полная сумма остатка;

- далее следует закрыть ипотеку досрочно в ВТБ. Надо получить от банка справку о полном погашении кредита и об отсутствии у банка претензий к заемщику (ответ из банка должен быть в срок до 14 дней);

- для получения такой справки надо подать заявление, в котором необходимо потребовать закрытие (аннулирование) счета, договора и карты, возврата клиенту закладной;

- сотрудник банка должен при заемщике привести в негодность пластиковую карту, нарушив магнитную ленту на ней;

- получив из банка справку, оплатив госпошлину, можно с документами обратиться в Росреестр или МФЦ для снятия обременения с данной недвижимости (срок выполнения 5 дней).

Памятка о порядке действий при полном погашении ипотеки ВТБ — скачать.

Пытаемся вернуть часть процентов и страховки

В случае досрочного погашения кредита банк обязан вернуть часть процентов, взятых у заёмщика. Но банку это невыгодно, и вряд ли его сотрудники подскажут это клиенту.

Когда заключается ипотечный договор, в первую очередь, банк обычно списывает свои проценты и только потом начинает списывать сумму основного долга. В результате где-то в середине срока кредитования все свои проценты банк уже взял с клиента (за весь срок ипотеки и со всей суммы). А досрочное погашение уменьшает срок ипотеки, и клиент может подать заявление о возврате процентов (основание — 102-ФЗ, ст.31, п.9 (скачать)).

Если банк в этом откажет, придется собирать документы и подавать иск в суд. Обычно суд решает такие дела в пользу заемщика, так что не стоит терять надежды. Аналогично решается вопрос с возвратом части страховки.

Гашение ДП материнским капиталом

Один из актуальных вопросов – можно ли погасить ипотеку досрочно в ВТБ, используя материнский капитал. Да, он может быть источником средств для досрочного погашения (основание — ФЗ-256, ст. 7 (скачать)). Его использование необходимо согласовать с пенсионным фондом. Для этого в ПФ следует предоставить справку об остатке долга по кредиту.

Если ПФ одобрит использование маткапитала в этих целях, то средства перечисляют на счет заемщика. Разрешается использовать эти средства только для погашения основного долга и процентов, но запрещено использовать для оплаты пени, штрафов и неустоек.

Важно. Если в ипотеке задействован материнский капитал, по закону надо обязательно выделять доли в этой недвижимости для детей и второго супруга после снятия обременения. Нотариус оформит разделение долей, далее этот документ должен быть зарегистрирован через МФЦ, например.

Гашение ДП онлайн

Многие банки имеют онлайн-сервисы для своих продуктов, ВТБ не исключение. Удобный сервис ВТБ-онлайн позволяет клиентам совершать все необходимые банковские операции. Каждый клиент может зайти на сайт, зарегистрироваться и работать в своем личном кабинете.

В нем можно получить любую информацию по текущим кредитам, подать заявление, совершить платеж, контролировать все операции. Досрочно гасить ипотеку в ВТБ онлайн удобно в личном кабинете, следует заполнить специальную форму заявления в разделе по досрочному погашению. Предварительно можно сделать необходимые расчеты и посмотреть новый график платежей, указать вариант частичного погашения (уменьшение срока или ежемесячного платежа) и произвести в назначенный день само погашение без всяких комиссий.

Конечно, погашение можно произвести традиционными способами – через кассу, банкомат, почту, но все более популярными становятся онлайн платежи и другие операции. Недалеко то время, когда через банк онлайн будут проходить все операции, так заявляет сам банк.

Досрочное погашение ипотеки в ВТБ онлайн возможно как на сайте онлайн-ВТБ, так и в мобильном приложении, скачанном на смартфон. С его помощью легко совершать платежи, контролировать поступление и списание средств, получать информацию по кредиту и новости банка на своем телефоне.

Рассчитываем ДП на калькуляторе ВТБ самостоятельно

Рассчитать на калькуляторе онлайн досрочное погашение ипотеки в ВТБ не получится, но можно сделать предварительный расчет ДП следующим образом:

- сумма полного погашения = ближайший ежемесячный платеж + остаток долга в ближайший ежемесячный платеж;

- сумма частичного погашения = ближайший ежемесячный платеж + сумма, которую вы готовы внести в качестве частичного погашения.

После этого рассчитывают на калькуляторе частичное досрочное погашение ипотеки в ВТБ. После досрочного погашения, то есть фактического внесения платежа, точный график сможет предоставить только работник банка.

Калькулятор досрочного гашения ипотеки ВТБ (скачать файл xlsx)

Обсуждаем ДП на форумах

Отзывы о досрочном погашении ипотеки в ВТБ на форумах, как всегда, разные – кому как повезло.

Положительно отзываются о возможности использовать материнский капитал, это дает экономию на банковских процентах. Отмечают удобный калькулятор, сервис банка онлайн. Все считают, что при любом варианте жилищного кредита лучше гасить ипотеку досрочно в ВТБ и экономить семейный бюджет.

Крупная дискуссия ведется везде на тему банковских процентов с ЧДП. Банк уверяет, что сумма ЧДП вся идет на погашение только основного долга (тела кредита). А форумчане сообщают, что частью этой суммы банк закрывает проценты и объясняет это тем, что позже (в ближайший ежемесячный платёж) будет перерасчет процентов. Зачем так делается? Выгода банка очевидна. Возьмём условные средние цифры.

Если 50 человек оформляют ЧДП, и банк спишет у каждого по 20 000 рублей на проценты, то это уже миллион рублей. Банку невыгодно ждать ближайшего ежемесячного платежа, если можно на 2-3 недели раньше получить доход.

Вот и все хитрости.

Советы опытных заемщиков

Халатное отношение к правилам досрочного погашения ипотеки в ВТБ, различные ошибки могут привести клиента к потере значительных денег.

Предлагаем советы, которые помогут избежать роковых ошибок:

- занимаясь оформлением ДП, не забывайте про предстоящий ежемесячный платеж. Если на него не хватит денег, банк направит на закрытие ежемесячного платежа часть суммы ДП и досрочного погашения не произойдет;

- ЧДП выгодно, если сумма его будет больше ежемесячного платежа, а также дата погашения совпадет с датой очередного платежа;

- более выгодный вариант ДП – это снижение срока выплаты кредита, так как сумма банковских процентов будет меньше;

- не стоит копить большую сумму для ДП, так как время работает против клиента. Любые свободные суммы надо отправлять на погашение сразу, особенно при аннуитетных платежах;

- обеспечьте себя финансовой подушкой, то есть запасными средствами, на любые возможные форс-мажорные обстоятельства. Лучше всего, если у вас будет сумма размером в несколько ежемесячных платежей.

Если платить только плановые платежи по графику, вы отдадите банку гораздо больше денег в виде процентов, чем их сумма при досрочном погашении.

Ошибки, которых могло не быть

К большому разочарованию и потере значительной суммы денежных средств может привести несоблюдение порядка досрочного погашения ипотеки в ВТБ, а также:

- недостаточное знание собственного ипотечного договора;

- неправильный выбор варианта ЧДП;

- игнорирование задолженности по кредиту (вместе со штрафными санкциями);

- отсутствие контроля за операциями и выплатами, а также за соблюдением всей процедуры полного погашения ипотеки.

Заключение

Банк вовсе не друг заемщику. Избежать материальных и моральных потерь при кредитовании можно – внимательно изучите договор и правила банка, а затем контролируйте все операции и своевременно принимайте меры. А сэкономить неплохо можно, так как платить досрочно ипотеку в ВТБ выгодно. Надо только разобраться, как правильно закрыть ипотеку в ВТБ досрочно.

Оцените автора

Поделитесь в социальных сетях